'원가 타격' 계룡건설산업, 외형 성장에도 수익성 '급감'

매출 증가 불구 영업이익 축소…원자재가, 인건비 급등 영향

계룡건설산업의 매출 원가율이 90%를 넘어섰다. 철근·레미콘 등 원자재 매입가가 20% 안팎으로 오른 영향이다.

매출 외형은 성장했지만 영업이익은 40% 가까이 떨어졌다. 원자재 가격 상승에 인건비 인상 등으로 판관비 지출까지 늘어난 영향이다. 공사비 증액 반영 등 원가관리가 시급한 시점이다.

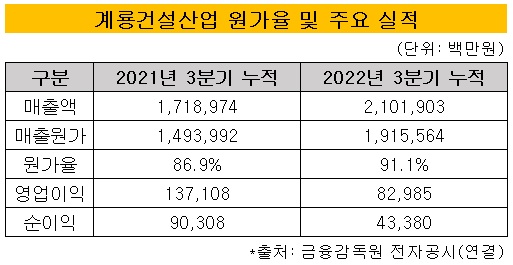

15일 금융감독원에 따르면 계룡건설산업은 올해 3분기 연결기준 누적 원가율 91.1%를 기록했다. 지난해 같은 기간 86.9%와 비교해 4.2%포인트 상승했다. 국제 유가 및 원재료비 상승 영향을 크게 받았다는 게 회사 설명이다.

주요 원자재인 철근과 레미콘 가격이 20% 안팎까지 올랐다. 계룡건설산업이 매입한 철근 가격은 3분기 누적 기준 톤당 1128만원으로 전년 동기 70만원 대비 대폭 올랐다. 같은 기간 레미콘 가격도 세제곱미터당 6만5440원에서 7만8199원까지 올랐다. 각각 25.2%, 15% 상승한 수준이다.

이에 따라 전체 원자재 매입액이 크게 늘었다. 계룡건설산업이 올해 3분기까지 구입한 철근은 총 500억원어치다. 지난해 같은 기간에는 459억원 정도였다. 전년 동기 280억원에 그쳤던 레미콘 매입금액도 올해는 313억원까지 늘었다.

원가율이 높아진 만큼 수익성은 저하됐다. 매출은 상승한 반면 영업이익이 줄었다. 3분기 연결기준 누적 매출은 2조1020억원이다. 전년 동기 1조7190억원 대비 22.3% 증가한 수준이다. 하지만 영업이익은 830억원으로 지난해 같은 기간 1370억원보다 39.5% 감소했다.

수익 약화에는 원자재 외에도 인건비 상승 영향이 겹쳤다. 계룡건설산업 3분기 누적 판매비와 관리비 중 종업원 관련 원가와 외주비가 전년 동기보다 각각 16.3%, 24.1% 늘었다. 전반적으로 인건비가 올랐다는 의미다.

계룡건설산업 측은 내년 공사비 현실화를 통해 수익성 개선에 나설 계획이다. 공공 공사 위주 수주 전략을 갖고 있다. 3분기 말 기준 진행 및 완성된 전체 도급 공사는 38건이다. 이 중 절반 이상인 28건이 관급 공사에 해당한다.

관급 공사는 부동산 경기 악화로 인한 각종 리스크가 덜하고 물가 상승에 따른 계약 금액 조정이 가능하다. 관급 도급 공사 및 토목 사업 비중이 높은 계룡건설산업은 민간 주택 사업 위주로 사업을 키운 건설사에 비해 마진 확보가 용이할 것으로 보인다.

실제 계룡건설산업은 지난 3월 물가변동을 이유로 한국은행 통합 별관공사에 대한 공사비 증액을 신청했다. 총 신청금액은 314억원이다. 한국은행은 이중 257억원을 증액해주기로 결정했다.

다행히 원자재 가격 상승세는 올해 3분기 들어 주춤한 상태다. 톤당 100만원을 넘은 철근 가격은 최근 다시 80만원대 후반으로 떨어진 상태다. 레미콘 가격은 8만원대를 유지하고 있다.

매출 외형은 지속적으로 성장할 것으로 보인다. 꾸준한 수주 실적을 올리고 있기 때문이다. 올해 3분기 말 기준 수주잔고는 3조3270억원인데 향후 4조2420억원 규모 계약을 남겨놓은 상태다. 계약대상자로 선정됐지만 아직 계약이 미체결된 공사다. 관련 공사 대부분은 주로 관급 물량이다.

매출 외형은 성장했지만 영업이익은 40% 가까이 떨어졌다. 원자재 가격 상승에 인건비 인상 등으로 판관비 지출까지 늘어난 영향이다. 공사비 증액 반영 등 원가관리가 시급한 시점이다.

15일 금융감독원에 따르면 계룡건설산업은 올해 3분기 연결기준 누적 원가율 91.1%를 기록했다. 지난해 같은 기간 86.9%와 비교해 4.2%포인트 상승했다. 국제 유가 및 원재료비 상승 영향을 크게 받았다는 게 회사 설명이다.

주요 원자재인 철근과 레미콘 가격이 20% 안팎까지 올랐다. 계룡건설산업이 매입한 철근 가격은 3분기 누적 기준 톤당 1128만원으로 전년 동기 70만원 대비 대폭 올랐다. 같은 기간 레미콘 가격도 세제곱미터당 6만5440원에서 7만8199원까지 올랐다. 각각 25.2%, 15% 상승한 수준이다.

이에 따라 전체 원자재 매입액이 크게 늘었다. 계룡건설산업이 올해 3분기까지 구입한 철근은 총 500억원어치다. 지난해 같은 기간에는 459억원 정도였다. 전년 동기 280억원에 그쳤던 레미콘 매입금액도 올해는 313억원까지 늘었다.

원가율이 높아진 만큼 수익성은 저하됐다. 매출은 상승한 반면 영업이익이 줄었다. 3분기 연결기준 누적 매출은 2조1020억원이다. 전년 동기 1조7190억원 대비 22.3% 증가한 수준이다. 하지만 영업이익은 830억원으로 지난해 같은 기간 1370억원보다 39.5% 감소했다.

수익 약화에는 원자재 외에도 인건비 상승 영향이 겹쳤다. 계룡건설산업 3분기 누적 판매비와 관리비 중 종업원 관련 원가와 외주비가 전년 동기보다 각각 16.3%, 24.1% 늘었다. 전반적으로 인건비가 올랐다는 의미다.

계룡건설산업 측은 내년 공사비 현실화를 통해 수익성 개선에 나설 계획이다. 공공 공사 위주 수주 전략을 갖고 있다. 3분기 말 기준 진행 및 완성된 전체 도급 공사는 38건이다. 이 중 절반 이상인 28건이 관급 공사에 해당한다.

관급 공사는 부동산 경기 악화로 인한 각종 리스크가 덜하고 물가 상승에 따른 계약 금액 조정이 가능하다. 관급 도급 공사 및 토목 사업 비중이 높은 계룡건설산업은 민간 주택 사업 위주로 사업을 키운 건설사에 비해 마진 확보가 용이할 것으로 보인다.

실제 계룡건설산업은 지난 3월 물가변동을 이유로 한국은행 통합 별관공사에 대한 공사비 증액을 신청했다. 총 신청금액은 314억원이다. 한국은행은 이중 257억원을 증액해주기로 결정했다.

다행히 원자재 가격 상승세는 올해 3분기 들어 주춤한 상태다. 톤당 100만원을 넘은 철근 가격은 최근 다시 80만원대 후반으로 떨어진 상태다. 레미콘 가격은 8만원대를 유지하고 있다.

매출 외형은 지속적으로 성장할 것으로 보인다. 꾸준한 수주 실적을 올리고 있기 때문이다. 올해 3분기 말 기준 수주잔고는 3조3270억원인데 향후 4조2420억원 규모 계약을 남겨놓은 상태다. 계약대상자로 선정됐지만 아직 계약이 미체결된 공사다. 관련 공사 대부분은 주로 관급 물량이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >