화성산업, 3Q 들어 확 떨어진 원가율 '안정적 관리'

원자재값 하락세 전환 영향, 분양매출 덕 4분기 보다 개선 전망

화성산업의 원가율이 안정세로 돌아섰다. 원자재값 폭등 여파로 상반기 한때 100%를 넘겼던 원가율이 1분기 만에 다시 90%대 초반 수준까지 낮아졌다. 4분기에는 분양 매출이 본격 인식되고 원자재값 추가 하락도 이어졌기 때문이 원가율이 예년 수준인 80%대로 돌아갈 수 있을 전망이다.

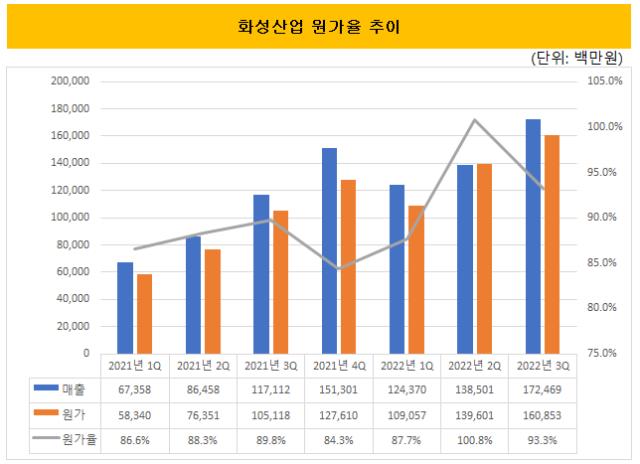

16일 금융감독원 전자공시에 따르면 올해 3분기 말 기준 화성산업의 매출원가율은 93.3%다. 분기 기준 최대치인 1720억원 규모 매출을 3분기 기록했음에도 원가율이 전년 동기 대비 3%포인트 올랐다. 매출원가로 1600억원 넘는 비용을 쓴 것으로 나타났다.

다만 직전 분기 대비로는 7%포인트 가량 낮아진 수준이란 점이 눈길을 끈다. 2분기에도 1380억원대에 달하는 양호한 수준의 매출을 거뒀지만 1390억원이 넘는 비용을 인식하며 원가율 100%를 넘긴 바 있다. 화성산업의 분기 원가율이 100%를 넘긴 것은 이때가 처음이다.

2분기 원가율 부진은 연중 최고 수준으로 치솟은 원자재 가격 탓이었다. 주요 원재료 중 매입 비중이 가장 큰 철근 가격이 1년 전 대비 60% 오른 톤당 109만7000원까지 올랐다. 레미콘과 시멘트, 후판 등 다른 주요 원자재들 역시 30~50% 가량 가격이 올랐다.

정점을 찍은 원자재 가격은 3분기 하락세로 돌아섰다. 특히 철근 가격이 1분기 만에 16% 하락하면서 92만원대로 내려앉았다. 후판 가격도 톤당 122만원으로 전 분기 대비 10% 가량 내렸다. 레미콘과 시멘트 가격은 전 분기와 비슷한 수준으로 유지됐다. 그 덕분에 3분기 원가율도 90% 초반대까지 낮아졌다.

90%대의 원가율은 2분기 말 대비로는 큰 폭으로 낮아진 수치지만 지난해와 비교하면 높은 수준이다. 화성산업은 올해 1분기까지 최근 5년간 줄곧 80%대의 원가율을 안정적으로 유지했다. 2018년에는 한때 70%대로 떨어지기도 했다.

올해 들어 원가율이 급등한 배경엔 분양사업 축소 영향도 있었다. 최근 5년간 분양사업 추이를 보면 줄곧 1000억~2000억원대의 분양 매출을 냈다. 전체 매출의 10~20% 수준이다. 2018년에는 분양 매출만 전체 매출의 30% 가까운 비중을 차지하기도 했다.

이런 가운데 화성산업의 분양사업 원가율은 대체로 70%대를 이어왔다. 분양사업 매출 비중이 늘어날수록 전체 매출원가율이 낮아지는 구조다.

그런데 올해 들어선 3분기까지 분양 매출이 없었다. 2018년 파주운정 화성파크드림 단지 공급 이후 이렇다 할 대규모 자체사업을 진행하지 않았다. 올해는 상대적으로 원가율이 높은 도급 위주로 사업이 이뤄진 탓에 지난해 대비 원가율이 높게 형성될 수밖에 없었다.

다만 올 4분기에는 2년 만에 다시 분양매출이 발생하게 됐다. 10월 분양을 시작한 평택 석정공원 사업장 매출이 4분기부터 순차적으로 반영될 예정이다. 예상 분양액은 약 5000억원 규모로 12월 기준 분양률이 50%를 넘어서며 순항 중이다. 원가율을 하락을 부를 것으로 보이는 요인이다.

아울러 시장에서 연말 원자재 가격이 추가로 떨어질 것이란 전망이 나오고 있다. 화성산업 경우 최근 4곳의 대단지(동대구역 화성파크드림·서대구역 화성파크드림·동대구역센텀 화성파크드림·서대구역센텀 화성파크드림)를 중심으로 매출을 늘리고 있는 만큼 원자재값 추가 하락이 동반될 경우 원가율 개선이 큰 폭에서 이뤄질 전망이다.

나이스신용평가는 최근 보고서에서 “올해 4분기 자체분양사업이 진행될 예정인 점과 2021년 착공 현장들의 원가율이 80% 초반대로 양호한 점을 감안해야한다”며 “중단기적인 수익성은 일정 수준 회복될 것”이라고 분석했다.

16일 금융감독원 전자공시에 따르면 올해 3분기 말 기준 화성산업의 매출원가율은 93.3%다. 분기 기준 최대치인 1720억원 규모 매출을 3분기 기록했음에도 원가율이 전년 동기 대비 3%포인트 올랐다. 매출원가로 1600억원 넘는 비용을 쓴 것으로 나타났다.

다만 직전 분기 대비로는 7%포인트 가량 낮아진 수준이란 점이 눈길을 끈다. 2분기에도 1380억원대에 달하는 양호한 수준의 매출을 거뒀지만 1390억원이 넘는 비용을 인식하며 원가율 100%를 넘긴 바 있다. 화성산업의 분기 원가율이 100%를 넘긴 것은 이때가 처음이다.

2분기 원가율 부진은 연중 최고 수준으로 치솟은 원자재 가격 탓이었다. 주요 원재료 중 매입 비중이 가장 큰 철근 가격이 1년 전 대비 60% 오른 톤당 109만7000원까지 올랐다. 레미콘과 시멘트, 후판 등 다른 주요 원자재들 역시 30~50% 가량 가격이 올랐다.

정점을 찍은 원자재 가격은 3분기 하락세로 돌아섰다. 특히 철근 가격이 1분기 만에 16% 하락하면서 92만원대로 내려앉았다. 후판 가격도 톤당 122만원으로 전 분기 대비 10% 가량 내렸다. 레미콘과 시멘트 가격은 전 분기와 비슷한 수준으로 유지됐다. 그 덕분에 3분기 원가율도 90% 초반대까지 낮아졌다.

90%대의 원가율은 2분기 말 대비로는 큰 폭으로 낮아진 수치지만 지난해와 비교하면 높은 수준이다. 화성산업은 올해 1분기까지 최근 5년간 줄곧 80%대의 원가율을 안정적으로 유지했다. 2018년에는 한때 70%대로 떨어지기도 했다.

올해 들어 원가율이 급등한 배경엔 분양사업 축소 영향도 있었다. 최근 5년간 분양사업 추이를 보면 줄곧 1000억~2000억원대의 분양 매출을 냈다. 전체 매출의 10~20% 수준이다. 2018년에는 분양 매출만 전체 매출의 30% 가까운 비중을 차지하기도 했다.

이런 가운데 화성산업의 분양사업 원가율은 대체로 70%대를 이어왔다. 분양사업 매출 비중이 늘어날수록 전체 매출원가율이 낮아지는 구조다.

그런데 올해 들어선 3분기까지 분양 매출이 없었다. 2018년 파주운정 화성파크드림 단지 공급 이후 이렇다 할 대규모 자체사업을 진행하지 않았다. 올해는 상대적으로 원가율이 높은 도급 위주로 사업이 이뤄진 탓에 지난해 대비 원가율이 높게 형성될 수밖에 없었다.

다만 올 4분기에는 2년 만에 다시 분양매출이 발생하게 됐다. 10월 분양을 시작한 평택 석정공원 사업장 매출이 4분기부터 순차적으로 반영될 예정이다. 예상 분양액은 약 5000억원 규모로 12월 기준 분양률이 50%를 넘어서며 순항 중이다. 원가율을 하락을 부를 것으로 보이는 요인이다.

아울러 시장에서 연말 원자재 가격이 추가로 떨어질 것이란 전망이 나오고 있다. 화성산업 경우 최근 4곳의 대단지(동대구역 화성파크드림·서대구역 화성파크드림·동대구역센텀 화성파크드림·서대구역센텀 화성파크드림)를 중심으로 매출을 늘리고 있는 만큼 원자재값 추가 하락이 동반될 경우 원가율 개선이 큰 폭에서 이뤄질 전망이다.

나이스신용평가는 최근 보고서에서 “올해 4분기 자체분양사업이 진행될 예정인 점과 2021년 착공 현장들의 원가율이 80% 초반대로 양호한 점을 감안해야한다”며 “중단기적인 수익성은 일정 수준 회복될 것”이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >