SK케미칼은 지난해 '초대박'을 터뜨린 자회사 SK바이오사이언스 덕분에 창사 이래 가장 많은 당기순이익을 냈다. 현금흐름 역시 역대 최고 수준을 유지할 수 있었다. 여기에 애증의 존재였던 폴리페닐렌설파이드(PPS) 사업까지 매각하며 보유 현금을 2조원 수준으로 끌어 올렸다.

하지만 지금은 상황이 바뀌었다. 기업의 유동성을 나타내는 핵심 지표인 순영업활동현금흐름(NCF)이 지난해 대비 마이너스(-)로 전환됐다. 코로나 백신 사업 부진으로 자회사 이익 규모가 축소된 탓이다. 글로벌 경기 침체로 인해 본업인 코폴리에스터 사업에서도 호실적을 낙관하기 힘든 상황이다.

◇NCF, 마이너스(-) 2124억원

올해 3분기 말 연결 기준 SK케미칼의 순영업활동현금흐름(NCF)은 마이너스(-) 2124억원으로 나타났다. 지난해 같은 기간 기록한 1740억원에서 마이너스로 전환된 수치다. NCF는 영업활동을 통해 벌어들인 현금흐름을 의미한다.

수익을 많이 남기면 NCF가 개선되지만 회사는 마이너스를 기록했다. 영업활동이 현금 창출로 이어지지 않았다는 뜻이다. 실제 SK케미칼은 기업의 현금창출력을 가늠할 수 있는 상각전영업이익(EBITDA)이 지난해 3분기엔 3400억원을 기록했었지만 올해는 2530억원으로 하락했다.

SK케미칼은 올해 회사의 주력 사업인 코폴리에스터 매출 증가에도 불구하고 제약·바이오 부문 실적이 하락해 수익성이 떨어진 상태다. 자회사인 SK바이오사이언스의 3분기 매출과 영업이익은 각각 3160억원, 1060억원이다. 지난해 같은 기간에 견줘 매출은 33%, 영업이익은 50% 떨어졌다.

이런 상황에서 운전자본은 오히려 증가했다. 운전자본은 기업 운영에 필요한 자본을 의미하지만 지나치면 기업의 자본 지출도 그만큼 더 늘어나 현금흐름이 악화하는 단점이 있다. 3분기 말 기준 회사의 운전자본은 5980억원으로 지난해 말(3600억원)과 견줘 63% 증가했다.

구체적인 운전자본 내역을 보면 거래처에 현금 지급을 미뤄 운전자본 부담을 덜어줄 수 있는 매입채무가 200억원 감소했다. 반면 재고자산, 그리고 외상을 받고 팔아서 직접 현금으로 유입되지 못한 매출채권은 각각 1700억원, 400억원이 늘었다.

(사업보고서, 연결 기준)

◇넉넉한 곳간은 위안

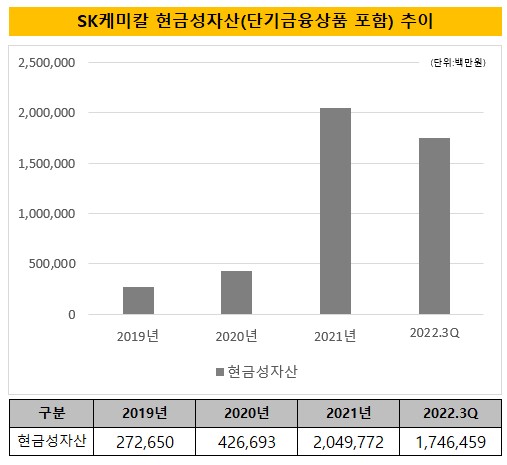

올해 3분기 말 연결 기준으로 SK케미칼의 현금성자산은 1조7460억원에 이른다. 약 1조4800억원의 단기금융상품을 합친 금액이다. 전년 말(2조500억원)과 비교하면 다소 줄었지만 여전히 안정적인 수준이다.

지난 2년간 현금을 끌어 모은 덕이다. 2년 전 바이오에너지 사업부를 한앤컴퍼니에 매각(3825억원)한 데 이어 지난해에는 폴리페닐렌설파이드(PPS) 관련 시설 및 토지자산을 HDC현대EP에 매각(385억원)했다. SK바이오사이언스 상장 및 구주매출로 1조4000억원에 달하는 현금도 쥐었다.

대규모 자금 지출이 예정돼 있다는 점을 감안하면 상당한 위안거리다. SK케미칼은 향후 2025년까지 그린소재 및 제약·바이오 사업에 1.6조원 이상을 투입, 연 매출 4조원을 달성하겠다고 밝혔다. 석유화학 제품 중심의 사업 구조를 친환경 포트폴리오로 중심으로 재편한다는 의도다.

회사의 보유 현금을 고려하면 '조단위 투자'가 당장의 큰 문제는 아니다. 다만 사업에서 모자란 현금을 차입을 통해 확보하고 있다. SK케미칼의 총차입금은 6775억원으로 지난해 말(4867억원)보다 2000억원 가까이 늘어난 상황이다.

다만 현금창출력 회복이 당분간 쉽지 않다. 코로나19 백신 수요가 감소 추세에 접어들면서 미국 노바백스의 코로나19 백신 위탁생산(CMO)을 영위하는 SK바이오사이언스 실적 전망이 밝지 않다. 글로벌 경기 침체로 인한 수요 감소로 주력 사업인 코폴리에스터 실적 역시 낙관할 수 없다.

(사업보고서, 연결 기준)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >