최근 저축은행업계는 2022년 레고랜드 사태, 2023년 태영건설 워크아웃 등 여러 변수를 맞닥뜨리고 있다. 이에 따라 저축은행사의 유동성비율이 저점과 고점을 오가며 출렁이는 모습을 보였다. 작년 말부턴 부동산PF 부실 발생에 적극 대응하기 위해 하향 안정세를 보이던 유동성비율을 다시 끌어올리고 있다. 저축은행업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력을 진단해본다.

BNK저축은행이 높은 수준의 유동성비율을 기록하고 있다. 지난해 평균 유동성비율이 254%를 넘으면서 법정기준을 훌쩍 웃도는 수치를 보였다. 다른 저축은행과 달리 고금리 리스크 속에서도 대출 영업을 늘리는 적극적인 전략으로 유동성 지표를 관리한 것으로 풀이된다.

또한 예치금 구조를 유연하게 조정하며 여유자금을 안정적으로 관리했다. 지난해 9월 말 중앙회예치금 잔액은 1500억원을 넘었다. 보통예치금 규모도 눈에 띄게 증가했다. 건전성 지표도 안정적인 모습이다. 업권 화두로 꼽히는 부동산 프로젝트파이낸싱(PF) 대출채권 연체율은 1%대에 그쳤다.

◇유동성비율 243%로 상위 15위, 대출 영업 확대 '한몫'

작년 말 기준 BNK저축은행의 유동성비율은 242.75%를 기록했다. 이는 법정기준 100%를 크게 웃도는 수치다. 전체 79개 저축은행 가운데 상위 15위에 랭크되는 수치로 금융지주 계열 저축은행 가운데서도 상위권에 해당한다.

BNK저축은행의 유동성비율은 지난해 190% 아래로 떨어진 적이 없다. 2022년 말 180.58%였던 유동성비율은 이듬해 3월 말 294.42%로 고점을 찍었고, 6월 말 284.49%로 나타났다. 9월 말 194.65%로 하향 안정세를 보였으나 4분기 동안에 242.75%로 끌어올리며 다시 200%대로 복귀했다.

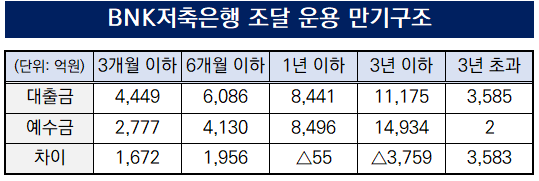

지난해 대부분의 저축은행 고금리로 인한 부실을 우려해 대출을 줄여왔다. 그러나 BNK저축은행은 3분기 말까지도 대출을 확대해 눈길을 끌었다. 2022년 말 대출부채는 1조4272억원으로 나타났다. 이듬해 1조5000억원을 돌파하더니 3분기 말 1조5777억원까지 늘어났다.

대출부채는 4분기 소폭 줄었으나 여전히 1조5000억원대 규모를 유지하고 있다. 작년 말 대출부채는 1조5692억원으로 전 분기와 비교해 0.54% 감소하는 데 그쳤다. 지난 1년간 9.95% 늘어난 셈이다.

같은 기간 예수금도 증가세를 보였다. 2022년 말 예수부채 잔액은 1조4236억원이었다. 이듬해 △3월 말 1조4260억원 △6월 말 1조4657억원 △9월 말 1조5785억원 등 꾸준히 늘었다. 4분기 중에 5.37% 줄어들면서 증가세가 멈췄다. 작년 말 예수부채 잔액은 1조4937억원을 기록했다.

(출처: BNK저축은행)

◇고금리 기조 속 유연한 예치금 운용, 건전성 '양호'

이밖에도 BNK저축은행은 예치금 구조를 유연하게 조정하며 유동성을 관리했다. 2022년 11월 레고랜드 사태 이후 작년 상반기까지 고금리 상황 이어지자 중앙회 예치금을 늘려 여유 자금을 운용했다.

실제 중앙회예치금은 작년 3월 말 710억원에서 6월 말 935억원으로 31.69% 증가했다. 고금리 여파로 중앙회예치금 연이자율이 2022년 말 3.05%에서 이듬해 4%를 넘었기 때문이다. 연이자율은 1분기 말 4.28%, 2분기 말 4.11%로 나타났다.

이 기간 보통예치금 연이자율도 4% 넘었다. 보통예치금 연이자율은 2022년 말 2.14%에서 이듬해 3월 말과 6월 말 각각 4.24%와 4.03%를 기록했다. 2022년 말 3억원에서 반년 만에 65억원으로 뛰었다.

작년 9월 말이 되자 중앙회예치금은 더 증가해 1520억원을 기록했다. 당시 연이자율은 3.97%였다. 반면 4분기 동안에는 고금리 상황이 차츰 안정세를 찾자 중앙회예치금이 줄었다. 이에 중앙회예치금은 1분기 만에 61.84% 줄어든 580억원을 기록했다. 작년 한 해 예치금 이자는 75억원으로 나타났다.

BNK저축은행이 유연한 유동성 전략을 펼치는 동안 건전성 지표도 안정적으로 관리됐다. 고정이하여신(NPL)비율도 타 경쟁사와 비교해 양호한 수준이다. NPL비율은 작년 말 기준5.94%로 한 자릿수를 기록했다. 1년 전(4.04%)과 비교해 1.9%p 상승하는 데 그쳤다. 부동산PF 대출채권 연체율도 1.43%다.

BIS비율은 하락세지만 안정적인 수준이다. 작년 말 BIS비율은 14.2%로 나타났다. 전년 동기 16.19%와 비교해 1.99%p 하락했다. 법정기준 8% 이상을 웃도는 수준이나 전체 저축은행업계 BIS비율 14.35%에는 밑도는 수치다.

(출처: BNK저축은행)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >