'투자 열중' 한화에너지, 현금창출 대비 빚부담 '확대'

[민자발전/레버리지·커버리지]⑬인수자금 지출 여파, 1년새 순차입금/EBITDA 6→9배

편집자주

기업은 숫자로 말한다. 매출과 영업이익 기반의 영업활동과 유·무형자산 처분과 매입의 투자활동, 차입과 상환, 배당 등 재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업 집단이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 분석했다. 숫자들을 통해 기업집단 내 주목해야 할 개별 기업들을 가려보고 기업집단의 재무 현황을 살펴본다. 이를 넘어 숫자를 기반으로 기업집단과 기업집단 간의 비교도 실시해봤다.

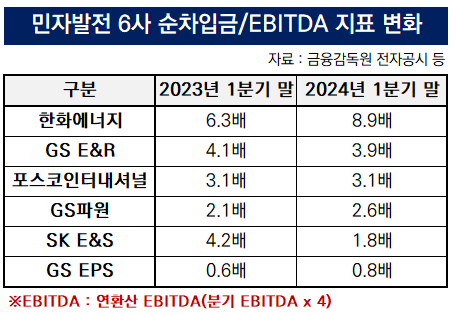

SK E&S, 포스코인터내셔널, 한화에너지, GS EPS, GS E&R, GS파워 등 국내 민자발전 6사 가운데 현금창출력 대비 빚부담이 가장 무거운 기업은 한화에너지로 나타났다. 1년새 상각전영업이익(EBITDA) 대비 순차입금 지표가 6배에서 9배로 악화됐다.

대우조선해양(현 한화오션) 인수, HSD엔진 지분 취득 등 잇달아 자금을 지출하면서 순차입금이 급증한 여파다. 투자에 '열중'하면서 외부 차입이 불가피했고 자연스레 현금창출 대비 빚부담이 '가중'될 수밖에 없었다.

◇SK E&S, 순차입금/EBITDA 개선 '대조적 양상'

민자발전 6사가 공시한 분기·사업보고서 등을 살펴본 결과 2024년 1분기 말 연결기준으로 순차입금/EBITA 지표가 단연 높은 기업은 한화에너지다. 8.9배를 시현했는데 순차입금 4조6495억원에 연환산 EBITDA 5200억원을 나눈 배율이다. 1년 전인 2023년 3월 말 6.3배보다 높아졌는데 빚을 둘러싼 상환 능력이 저하됐음을 의미한다.

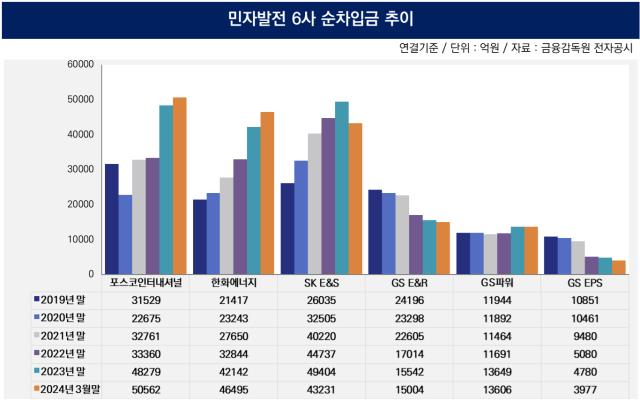

순차입금이 불어난 점이 배율 악화에 중요한 영향을 끼쳤다. 지난해 1분기 말 3조4031억원에서 올 3월 말 4조6495억원으로 1년새 36.6%(1조2464억원) 증가했다. 인수·합병(M&A), 유상증자 참여 등 잇달아 막대한 자금 소요가 발생한 대목과 맞물렸다.

2023년 5월 한화그룹이 2조원을 들여 대우조선해양(현 한화오션)을 인수하는 국면에서 한화에너지는 5000억원을 책임졌다. 구체적으로 살피면 한화임팩트파트너스가 4000억원을 출자했는데 한화에너지 계열 한화임팩트의 손자회사다. 한화컨버전스와 한화에너지싱가포르는 1000억원을 투입했는데 이들 기업은 한화에너지의 자회사다.

한화임팩트가 선박 엔진 제조에 특화된 HSD엔진을 인수하는 국면에서도 자금 유출이 발생했다. 작년에 인화정공이 보유한 HSD엔진 지분 21.6%를 사들이는데 1374억원을 썼다. 여세를 몰아 895억원 규모의 제3자 배정 유상증자에 참여하는 방식으로 11.2% 주식을 추가 취득했다.

배율이 악화된 한화에너지와 달리 SK E&S는 순차입금/EBITA 지표를 개선하면서 대조적 양상을 드러냈다. 2023년 1분기 말 4.2배에서 올 3월 말 1.8배로 배율이 내려간 대목이 방증한다. 연환산 EBITDA가 1조2136억원에서 2조3980억원으로 97.6%(1조1844억원) 급증한 가운데 순차입금이 15.6%(8008억원) 줄어든 4조3231억원으로 집계됐다.

◇차입금의존도 가장 높은 GS E&R, 한화에너지 '단기편중' 극심

SK E&S는 호실적과 맞물려 자본 확충에도 주력했다. 상환전환우선주(RCPS) 발행 사례가 대표적이다. 2021년 11월 2조4000억원 조달을 시작으로 지난해에는 1월과 11월 두 차례에 걸쳐 3675억원씩 총 7350억원을 확보했다.

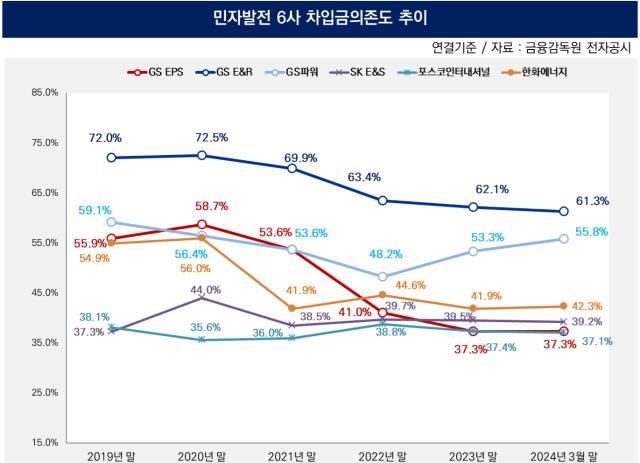

이러한 실탄 확보 노력은 부채비율, 차입금 의존도 등 레버리지 지표의 개선으로 이어졌다. 지난해 1분기 말 부채비율은 174.1%였으나 올 3월 말에는 161.5%로 12.6%포인트 하락했다. 차입금 의존도 역시 1년 동안 3.1%포인트 내려간 39.2%로 나타났다.

GS E&R은 6개사 가운데 차입금 의존도가 61.3%로 최고치를 기록했다. GS E&R의 총차입금은 1조9950억원으로 단기성 차입이 6223억원(31.2%) 포함돼 있다. 다만 GS E&R은 수년 동안 외부에서 빌린 자금을 갚는데 주력했다. 전체 차입 잔액이 2020년 말 2조7029억원에서 4년 만에 26.2%(7079억원) 줄어든 대목이 방증한다.

민자발전 6사를 통틀어 부채비율이 가장 높은 기업은 GS파워다. 올 1분기 말 245.2%를 기록했는데 총부채가 2조1393억원으로 자본총계 8725억원의 2배가 넘는 규모다. 부채 가운데 장기 회사채 잔액이 1조650억원(49.8%)으로 단연 많은 비중을 차지했다.

6사 중에서 단기성차입금 편중이 극심한 기업은 한화에너지다. 올 3월 말 총차입금 5조6053억원의 64.3%(3조6036억원) 만기가 1년 이내로 집계됐다. 포스코인터내셔널이 보유한 단기성차입 잔액은 3조3534억원으로 전체 차입금 6조3226억원의 53.0%를 차지했다. 이외에 GS EPS는 47.9%(4516억원), GS E&R은 31.2%(6223억원) 등을 기록했다.

대우조선해양(현 한화오션) 인수, HSD엔진 지분 취득 등 잇달아 자금을 지출하면서 순차입금이 급증한 여파다. 투자에 '열중'하면서 외부 차입이 불가피했고 자연스레 현금창출 대비 빚부담이 '가중'될 수밖에 없었다.

◇SK E&S, 순차입금/EBITDA 개선 '대조적 양상'

민자발전 6사가 공시한 분기·사업보고서 등을 살펴본 결과 2024년 1분기 말 연결기준으로 순차입금/EBITA 지표가 단연 높은 기업은 한화에너지다. 8.9배를 시현했는데 순차입금 4조6495억원에 연환산 EBITDA 5200억원을 나눈 배율이다. 1년 전인 2023년 3월 말 6.3배보다 높아졌는데 빚을 둘러싼 상환 능력이 저하됐음을 의미한다.

순차입금이 불어난 점이 배율 악화에 중요한 영향을 끼쳤다. 지난해 1분기 말 3조4031억원에서 올 3월 말 4조6495억원으로 1년새 36.6%(1조2464억원) 증가했다. 인수·합병(M&A), 유상증자 참여 등 잇달아 막대한 자금 소요가 발생한 대목과 맞물렸다.

2023년 5월 한화그룹이 2조원을 들여 대우조선해양(현 한화오션)을 인수하는 국면에서 한화에너지는 5000억원을 책임졌다. 구체적으로 살피면 한화임팩트파트너스가 4000억원을 출자했는데 한화에너지 계열 한화임팩트의 손자회사다. 한화컨버전스와 한화에너지싱가포르는 1000억원을 투입했는데 이들 기업은 한화에너지의 자회사다.

한화임팩트가 선박 엔진 제조에 특화된 HSD엔진을 인수하는 국면에서도 자금 유출이 발생했다. 작년에 인화정공이 보유한 HSD엔진 지분 21.6%를 사들이는데 1374억원을 썼다. 여세를 몰아 895억원 규모의 제3자 배정 유상증자에 참여하는 방식으로 11.2% 주식을 추가 취득했다.

배율이 악화된 한화에너지와 달리 SK E&S는 순차입금/EBITA 지표를 개선하면서 대조적 양상을 드러냈다. 2023년 1분기 말 4.2배에서 올 3월 말 1.8배로 배율이 내려간 대목이 방증한다. 연환산 EBITDA가 1조2136억원에서 2조3980억원으로 97.6%(1조1844억원) 급증한 가운데 순차입금이 15.6%(8008억원) 줄어든 4조3231억원으로 집계됐다.

◇차입금의존도 가장 높은 GS E&R, 한화에너지 '단기편중' 극심

SK E&S는 호실적과 맞물려 자본 확충에도 주력했다. 상환전환우선주(RCPS) 발행 사례가 대표적이다. 2021년 11월 2조4000억원 조달을 시작으로 지난해에는 1월과 11월 두 차례에 걸쳐 3675억원씩 총 7350억원을 확보했다.

이러한 실탄 확보 노력은 부채비율, 차입금 의존도 등 레버리지 지표의 개선으로 이어졌다. 지난해 1분기 말 부채비율은 174.1%였으나 올 3월 말에는 161.5%로 12.6%포인트 하락했다. 차입금 의존도 역시 1년 동안 3.1%포인트 내려간 39.2%로 나타났다.

GS E&R은 6개사 가운데 차입금 의존도가 61.3%로 최고치를 기록했다. GS E&R의 총차입금은 1조9950억원으로 단기성 차입이 6223억원(31.2%) 포함돼 있다. 다만 GS E&R은 수년 동안 외부에서 빌린 자금을 갚는데 주력했다. 전체 차입 잔액이 2020년 말 2조7029억원에서 4년 만에 26.2%(7079억원) 줄어든 대목이 방증한다.

민자발전 6사를 통틀어 부채비율이 가장 높은 기업은 GS파워다. 올 1분기 말 245.2%를 기록했는데 총부채가 2조1393억원으로 자본총계 8725억원의 2배가 넘는 규모다. 부채 가운데 장기 회사채 잔액이 1조650억원(49.8%)으로 단연 많은 비중을 차지했다.

6사 중에서 단기성차입금 편중이 극심한 기업은 한화에너지다. 올 3월 말 총차입금 5조6053억원의 64.3%(3조6036억원) 만기가 1년 이내로 집계됐다. 포스코인터내셔널이 보유한 단기성차입 잔액은 3조3534억원으로 전체 차입금 6조3226억원의 53.0%를 차지했다. 이외에 GS EPS는 47.9%(4516억원), GS E&R은 31.2%(6223억원) 등을 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사