비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

중흥토건이 대우건설 인수 후 이익은 많이 증가했지만 현금흐름은 널뛰는 모습을 보이고 있다. 대우건설 이익이 중흥토건에 지분법 이익으로 인식된 영향이다. 지분법 이익은 손익계산서에는 영업외수익으로 이익을 늘리지만, 현금 유입을 동반한 이익은 아니기 때문에 현금흐름표에는 유출(-)로 인식된다. 숫자는 커졌지만 실질은 변하지 않았다.

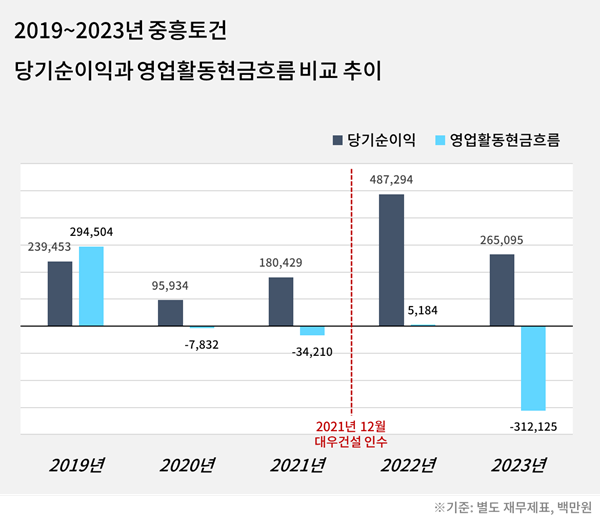

지난 8일 중흥토건이 공시한 2023년 별도 감사보고서에 따르면 당기순이익은 2650억원으로 전년 대비 45.6%(2221억원) 감소했다. 단 대우건설 인수로 관련 실적을 반영하기 전인 2021년과 비교하면 47%(846억원) 증가했다. 대우건설 인수 효과가 2년 연속 이어졌다.

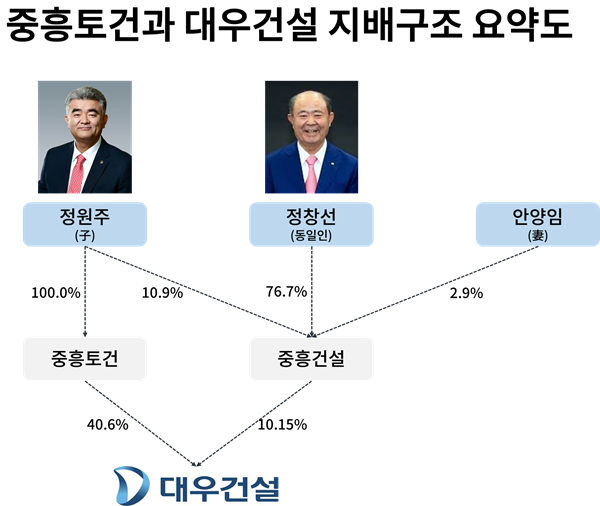

인수 효과의 직접적인 원인은 지분법 이익이다. 중흥토건은 중흥건설과 함께 2021년 12월 대우건설을 인수했다. 중흥토건이 지분 40.6%, 중흥건설이 지분 10.15%를 취득했다. 최대주주는 중흥토건이지만 양사 모두 대우건설을 지분법 적용 대상으로 분류했다. 양사 모두 대우건설 경영에 영향을 주고 있다.

(출처=공정거래위원회, 중흥토건·중흥건설 2023년 감사보고서)

지분법은 투자회사가 피투자회사의 재무와 영업 정책 등에 실질적인 영향력을 행사할 때 적용하는 주식 평가 방법이다. 대개 피투자회사의 지분 20% 이상 보유한 경우다. 투자회사는 피투자회사의 당기순이익을 지분법 이익으로 자사 재무제표에 반영한다. 지분법 이익은 간단하게 말하면 '피투자회사 당기순이익×투자회사의 피투자회사 지분율'이다.

대우건설 인수 전후 중흥토건의 지분법 이익은 크게 증가했다. 2021년 1452억원이었던 규모가 2022년 4336억원, 2023년 3661억원으로 두 배 이상 늘었다. 대우건설 이익 변화와 함께 지분법 이익의 크기도 바뀌었지만 인수 전과 비교해 규모가 커진 점은 변함없었다.

다만 지분법 이익이 재무제표에 꼭 긍정적인 영향만 주는 건 아니다. 대표적으로 대우건설 인수 이후 중흥토건의 당기순이익은 증가했지만 현금창출력에는 변화가 없었다. 지분법 이익은 현금 유입을 동반하지 않은 '회계상 이익'이다. 손익계산서에서는 가산(+) 요인이지만, 현금흐름표에는 감산(-) 요인이다.

구체적으로 영업활동현금흐름은 당기순이익에 비현금성 비용은 더하고 비현금성 수익은 뺀다. 매출채권과 재고자산, 매입채무 등 영업활동 관련 자산과 부채의 변동을 반영한다. 가령 매출채권 증가는 외상 매출의 증가이기 때문에 감산 요인이다. 지분법 이익은 비현금성 수익으로 감산 요인이다. 당기순이익 증가 효과가 현금흐름표에서 사라진다.

2023년 2650억원의 당기순이익을 올린 중흥토건의 영업활동현금흐름은 -3121억원이었다. 토목과 주택 사업을 하는 과정에서 3121억원의 현금이 유출됐다는 뜻이다. 1년 전인 2022년의0 당기순이익은 4336억원, 영업활동현금흐름은 51억원이었다. 2023년과 달리 영업활동에서 현금창출이 발생했지만 당기순이익과 다른 모습을 보인 점은 같았다.

중흥토건의 영업활동현금흐름을 약화시킨 주요 원인 중 하나는 공사 미수금 증가다. 공사 미수금이란 고객사와 계약으로 공사를 진행해 관련 대금을 지급해달라는 요청은 했지만 아직 받지 못한 돈을 말한다. 공사 대금을 받기 전에 공사를 진행한 것이기 때문에 공사 미수금 증가는 현금흐름의 감산 요인이다.

아울러 중흥토건이 지분법 이익 외에 대우건설 인수로부터 얻을 수 있는 또다른 효과는 '배당금 수익'이다. 배당금 수익은 지분법 이익과 달리 현금 유입을 동반하기 때문에 손익계산서와 현금흐름표 양쪽에 모두 가산 요인이다. 중흥토건은 대우건설의 재무안정성 향상을 배려해 인수 후 2년간 배당을 받지 않았다.

이른 시일 내에 대우건설이 대규모 현금이 빠져나가는 배당을 개시할 가능성은 크지 않다. 고금리와 고물가에 따른 업계 불황으로 매출채권(공사미수금 포함)이 늘면서 대우건설도 현금창출력이 크게 약화했기 때문이다. 지난해 대우건설 영업활동현금흐름은 -8328억원으로 전년 대비 두 배 가까이 둔화됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >