KB손보, '보장성상품' 주력…킥스비율 개선·경영 안정화 유도

①킥스 도입 대비해 CSM 확보…가용자본 늘며 적정성 지표 개선

편집자주

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

KB손해보험이 새회계기준(IFRS17)과 신지급여력비율(K-ICS·킥스) 도입 이후 자본적정성 개선세를 보이고 있다. 제도 도입 이전 하락세를 보였던 적정성 비율이 오히려 상승세로 전환하면서 경영 안정성이 높아지는 모습이다.

KB손보의 자본적정성 개선은 최근 지속적으로 판매를 늘린 보장성보험 판매에 따른 결과다. 새 제도 하에선 계약서비스마진(CSM)에 따른 이익을 자본으로 보기 때문에 단기간 해당 판매액이 늘어난 만큼 KB손보의 가용자본이 급증했다. 요구자본 증가세에 맞춰 가용자본이 꾸준히 불어나면서 자본적정성 비율 안정화를 이뤘다.

금감원 공시에 따르면 지난해 9월 말 KB손보 킥스비율은 194.02%로 집계됐다. 킥스제도가 도입된 지난해 1분기 194.00% 대비 변화 없이 꾸준히 190% 대를 유지하고 있다. KB손보는 별도 경과조치 등 적용을 받지 않고 킥스비율을 안정적으로 관리하는 모습이다.

다만 KB손보 킥스비율은 킥스제도 도입 이후 평가한 전 보험업계 평균에는 소폭 못 미친다. 경과조치 적용 전 보험업계 평균 킥스비율은 201.8%로 집계됐다. 손해보험사의 경우 210.6%로 집계됐다.

KB손보는 손보사 ‘빅 5’로 불리는 상위 업체 가운데 킥스비율 하위권에 머물러 있다. 지난해 9월 말 기준 킥스비율이 가장 높은 대형 손보사는 삼성화재로 263.3%로 집계됐다. 뒤를 이어 메리츠화재 230.8%, DB손보 214.5%를 각각 기록했다. 현대해상이 172.1%로 가장 낮았다.

다만 KB손보가 최근 몇 년간 꾸준히 자본적정성 비율을 안정화하면서 일관되게 유지하고 있다는 점은 긍정적이다. KB손보는 새 회계제도와 킥스제도 도입에 따른 리스크가 거의 없었다. 잘 갖춰진 포트폴리오와 자체 자본관리 역량을 기반으로 킥스비율을 안정적으로 유지하고 있다.

킥스제도가 도입되기 이전과 비교해 KB손보 자본적정성은 개선됐다. 자산과 부채 등 재평가 과정에서 요구자본(지급여력기준금액) 대비 가용자본(지급여력금액)이 늘었기 때문이다. KB손보의 가용자본과 요구자본 증가율을 살펴보면 대체로 가용자본 증가율이 요구자본 증가율을 추월했다.

금감원은 지난해 IFRS17과 킥스제도를 도입했다. 보험사들의 자산과 부채 등에 대한 시가평가를 기반으로 한층 더 정교한 회계를 구현하기 위해서다. 이 과정에서 보험사 자본적정성을 평가하는 지급여력비율(RBC)은 지난해부터 킥스비율로 대체됐다.

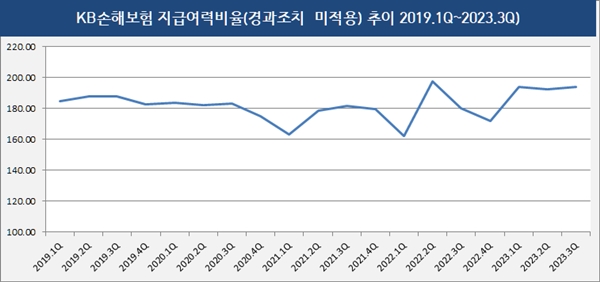

킥스제도 도입 전 RBC비율을 살펴보면 KB손보의 자본적정성은 저하되는 흐름을 보였다. 2019년 1분기 말 RBC비율 184.50%를 기록한 뒤 계속해 하락세를 보였다. 2019년 말 182.44%, 2020년 말 174.76%, 2021년 말 179.39% 등 지속적으로 적정성이 하락했다. 킥스제도 도입 바로 직전인 2022년에는 RBC비율이 한층 더 하락했다. 2022년 1 말 171.66%로 집계됐다.

그러나 킥스제도 하에서 자본적정성 비율이 개선되는 등 긍정적인 효과를 내고 있다. 제도가 도입된 직후인 2023년 1분기 KB손보 킥스비율은 194.00%를 기록했다. 직전 분기 대비 22.34% 포인트 높아졌다. 이어 2분기192.63%, 3분기 194..02 등 꾸준한 개선세를 보였다.

새 제도 도입으로 KB손보의 자산과 부채 등에 대한 정밀한 시가평가가 이뤄지면서 가용자본이 증가한 영향으로 풀이된다. RBC비율이 하락하던 2019년 이후 2022년 말까지는 전년 동기 대비 가용자본 증가율보다 요구자본 증가율이 더 컸다.

실제 2019년 말 대비 2020년 가용자본 증가율은 4.23%로 집계됐다. 같은 기간 요구자본 증가율은 8.81%였다. 2021년 말에는 요구자본이 11.14% 증가할 때 가용자본이 14.08% 증가하면서 RBC비율이 일부 개선세를 보였다. 2022년 말 가용자본이 5.95% 증가한 반면 요구자본은 10.72% 증가하면서 적정성은 다시 훼손됐다.

킥스제도가 도입되면서 전체적으로 요구자본 증가세에 맞춰 가용자본도 함께 늘어나는 경향이 강해졌다. 그만큼 자산 등 재평가 과정에서 자본력이 증대되는 효과가 나고 있다. 지난해 1분기 말 대비 3분기 말 가용자본 증가율은 9.10%로 집계됐다. 같은 기간 요구자본 증가율은 9.09%를 기록했다.

이러한 KB손보의 킥스비율 개선세는 최근 주력상품군으로 떠오른 보장성보험 판매 덕분이다. 계약서비스마진(CSM)이 크게 증가하면서 자본항목이 탄탄해지면서 자본적정성 비율이 개선됐다. KB손보는 보장성보험 위주 상품 포트폴리오를 강화하면서 수익성 확보와 지표 개선을 동시에 추진하고 있다.

지난해 3분기 말 기준 KB손보 원수보험료는 9조5368억원으로 집계됐다. 이 가운데 66.78%인 6조3693억원이 장기보험(연금보험 등)으로 구성됐다. 이외 자동차보험은 2조1832억원(22.89%), 일반보험 9897억원(10.37%) 등을 각각 기록했다.

킥스제도에서 자본적정성 산출을 할 때 CSM을 가용자본으로 인식한다. 부채 항목인 CSM이 불어나면 회계적으로 부채가 많은 것처럼 보이지만 적정성 평가 기준에서는 오히려 득이되는 구조다. 가용자본으로 인식되는 CSM을 늘리면 그만큼 킥스비율 개선세도 누릴 수 있다.

KB손보의 자본적정성 개선은 최근 지속적으로 판매를 늘린 보장성보험 판매에 따른 결과다. 새 제도 하에선 계약서비스마진(CSM)에 따른 이익을 자본으로 보기 때문에 단기간 해당 판매액이 늘어난 만큼 KB손보의 가용자본이 급증했다. 요구자본 증가세에 맞춰 가용자본이 꾸준히 불어나면서 자본적정성 비율 안정화를 이뤘다.

금감원 공시에 따르면 지난해 9월 말 KB손보 킥스비율은 194.02%로 집계됐다. 킥스제도가 도입된 지난해 1분기 194.00% 대비 변화 없이 꾸준히 190% 대를 유지하고 있다. KB손보는 별도 경과조치 등 적용을 받지 않고 킥스비율을 안정적으로 관리하는 모습이다.

다만 KB손보 킥스비율은 킥스제도 도입 이후 평가한 전 보험업계 평균에는 소폭 못 미친다. 경과조치 적용 전 보험업계 평균 킥스비율은 201.8%로 집계됐다. 손해보험사의 경우 210.6%로 집계됐다.

KB손보는 손보사 ‘빅 5’로 불리는 상위 업체 가운데 킥스비율 하위권에 머물러 있다. 지난해 9월 말 기준 킥스비율이 가장 높은 대형 손보사는 삼성화재로 263.3%로 집계됐다. 뒤를 이어 메리츠화재 230.8%, DB손보 214.5%를 각각 기록했다. 현대해상이 172.1%로 가장 낮았다.

다만 KB손보가 최근 몇 년간 꾸준히 자본적정성 비율을 안정화하면서 일관되게 유지하고 있다는 점은 긍정적이다. KB손보는 새 회계제도와 킥스제도 도입에 따른 리스크가 거의 없었다. 잘 갖춰진 포트폴리오와 자체 자본관리 역량을 기반으로 킥스비율을 안정적으로 유지하고 있다.

킥스제도가 도입되기 이전과 비교해 KB손보 자본적정성은 개선됐다. 자산과 부채 등 재평가 과정에서 요구자본(지급여력기준금액) 대비 가용자본(지급여력금액)이 늘었기 때문이다. KB손보의 가용자본과 요구자본 증가율을 살펴보면 대체로 가용자본 증가율이 요구자본 증가율을 추월했다.

금감원은 지난해 IFRS17과 킥스제도를 도입했다. 보험사들의 자산과 부채 등에 대한 시가평가를 기반으로 한층 더 정교한 회계를 구현하기 위해서다. 이 과정에서 보험사 자본적정성을 평가하는 지급여력비율(RBC)은 지난해부터 킥스비율로 대체됐다.

킥스제도 도입 전 RBC비율을 살펴보면 KB손보의 자본적정성은 저하되는 흐름을 보였다. 2019년 1분기 말 RBC비율 184.50%를 기록한 뒤 계속해 하락세를 보였다. 2019년 말 182.44%, 2020년 말 174.76%, 2021년 말 179.39% 등 지속적으로 적정성이 하락했다. 킥스제도 도입 바로 직전인 2022년에는 RBC비율이 한층 더 하락했다. 2022년 1 말 171.66%로 집계됐다.

그러나 킥스제도 하에서 자본적정성 비율이 개선되는 등 긍정적인 효과를 내고 있다. 제도가 도입된 직후인 2023년 1분기 KB손보 킥스비율은 194.00%를 기록했다. 직전 분기 대비 22.34% 포인트 높아졌다. 이어 2분기192.63%, 3분기 194..02 등 꾸준한 개선세를 보였다.

새 제도 도입으로 KB손보의 자산과 부채 등에 대한 정밀한 시가평가가 이뤄지면서 가용자본이 증가한 영향으로 풀이된다. RBC비율이 하락하던 2019년 이후 2022년 말까지는 전년 동기 대비 가용자본 증가율보다 요구자본 증가율이 더 컸다.

실제 2019년 말 대비 2020년 가용자본 증가율은 4.23%로 집계됐다. 같은 기간 요구자본 증가율은 8.81%였다. 2021년 말에는 요구자본이 11.14% 증가할 때 가용자본이 14.08% 증가하면서 RBC비율이 일부 개선세를 보였다. 2022년 말 가용자본이 5.95% 증가한 반면 요구자본은 10.72% 증가하면서 적정성은 다시 훼손됐다.

킥스제도가 도입되면서 전체적으로 요구자본 증가세에 맞춰 가용자본도 함께 늘어나는 경향이 강해졌다. 그만큼 자산 등 재평가 과정에서 자본력이 증대되는 효과가 나고 있다. 지난해 1분기 말 대비 3분기 말 가용자본 증가율은 9.10%로 집계됐다. 같은 기간 요구자본 증가율은 9.09%를 기록했다.

이러한 KB손보의 킥스비율 개선세는 최근 주력상품군으로 떠오른 보장성보험 판매 덕분이다. 계약서비스마진(CSM)이 크게 증가하면서 자본항목이 탄탄해지면서 자본적정성 비율이 개선됐다. KB손보는 보장성보험 위주 상품 포트폴리오를 강화하면서 수익성 확보와 지표 개선을 동시에 추진하고 있다.

지난해 3분기 말 기준 KB손보 원수보험료는 9조5368억원으로 집계됐다. 이 가운데 66.78%인 6조3693억원이 장기보험(연금보험 등)으로 구성됐다. 이외 자동차보험은 2조1832억원(22.89%), 일반보험 9897억원(10.37%) 등을 각각 기록했다.

킥스제도에서 자본적정성 산출을 할 때 CSM을 가용자본으로 인식한다. 부채 항목인 CSM이 불어나면 회계적으로 부채가 많은 것처럼 보이지만 적정성 평가 기준에서는 오히려 득이되는 구조다. 가용자본으로 인식되는 CSM을 늘리면 그만큼 킥스비율 개선세도 누릴 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >