투자 유치는 곧 기업의 능력이다. 특히 뚜렷한 매출원 없이 막대한 자금을 연구개발(R&D)에 쏟는 바이오 기업에 있어 자금 확보는 '생명줄'과도 같다. 다만 투자금 규모에 따라 기업의 지배구조는 물론 기존 주주의 주식 가치가 달라질 수 있다. 자금 조달 목적 및 투자 조건 등을 면밀히 살펴야 하는 이유다. 펀딩난 속 자금을 조달한 기업과 이들의 전략을 짚어본다.

계열사 흡수합병 후 현금줄이 마른 에이프로젠바이오로직스가 유상증자 카드를 꺼내들었다. 오송 cGMP공장에 대한 정상화를 위해 운영자금을 확보한다는 복안이다. 6년 전 준공을 마친 오송공장은 아직 본격적 바이오의약품 생산에 돌입하지 못한 상태다.

모회사 에이프로젠의 파이프라인 연구개발에도 힘을 싣는다. 개발 중인 시밀러의 품목 허가가 완료돼야 실질적 생산에 돌입할 수 있어서다. 의약품 위탁개발생산(CDMO) 사업에도 초점을 맞출 것으로 분석된다.

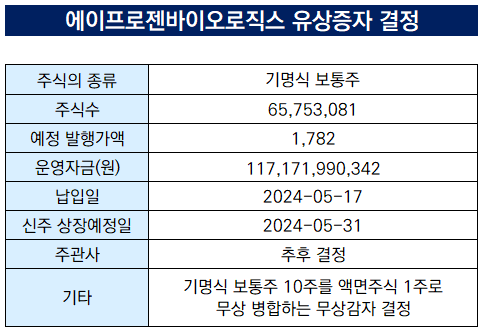

◇ 1172억 규모 유증 및 10:1 감자 결정, 운영비용 확보 차원

에이프로젠바이오로직스는 최근 공시를 통해 유상증자와 무상감자를 추진한다고 밝혔다. 주주배정 유증을 통한 조달 총액은 1172억원이다. 기명식 보통주 10주를 액면주식 1주로 무상 병합하는 감자도 함께 결정했다.

에이프로젠바이오로직스는 합성의약품의 제조, 판매를 주요 사업으로 하는 에이프로젠제약의 전신 회사다. 2022년 12월 바이오의약품 생산 설비를 갖춘 계열회사를 흡수합병해 바이오의약품까지 사업을 확장했다.

그러나 흡수 합병 과정에서 연구개발비가 대폭 늘었다. 바이오의약품 사업을 위한 인력과 조직을 승계하고 생산 시설을 확보하며 판관비가 늘어난 영향이다. 2021년 240억, 2022년 290억 수준이던 연구개발비는 2023년 3분기 기준 889억원으로 3배 이상 커졌다.

이에 따라 총차입금이 늘고 현금성자산은 줄었다. 2023년 3분기 기준 총차입금은 1417억원이다. 이 중 1년 내 상환해야 하는 단기차입금은 1031억원에 이른다. 현금성자산은 2022년 991억원에서 지난해 3분기 기준 115억원으로 88.4% 줄었다.

순차입금이 늘어나며 자금 조달을 통한 재무 구조 개선이 필요해 유상증자를 결정한 것으로 풀이된다. 지난해 11월에는 산업은행의 신사업 지원금융 프로그램을 통해 400억의 정책자금을 지원받기도 했다.

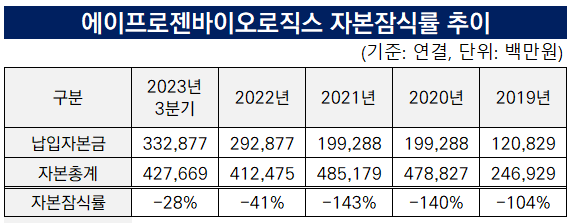

무상감자를 함께 결정한 건 자본잠식 리스크를 해소하기 위해서다. 2023년 3분기 기준 에이프로젠바이오의 결손금은 346억원이다. 경영활동 결과 영업손실이 계속 누적되며 자본금과 자본총계의 격차가 매년 줄고 있다.

상장회사의 자본잠식률이 50% 이상이 되면 관리종목지정 사유가 된다. 부분자본잠식이 2년 이상 지속되면 상장실질심사를 거쳐 상장폐지될 수 있다.

무상감자는 자본금을 회계적으로 줄여 자본잠식을 막는 수단이다. 자본금은 2023년 3분기 기준 3328억원에서 339억 수준으로 줄어들 전망이다.

에이프로젠바이오 관계자는 “합성의약품만 하다가 바이오의약품 개발을 겸하며 에이프로젠의 연구개발비용이 늘었다”며 “에이프로젠으로부터 빌린 돈을 상환하기 위한 자금 조달 목적”이라고 설명했다.

◇ 자금 활용 계획, 바이오시밀러 임상과 오송공장 CDMO 사업 주목

에이프로젠바이오는 조달한 자금을 모회사 에이프로젠으로부터 빌린 차입금 상환에 활용할 계획이다. 연구개발을 맡고 있는 모회사의 재무 사정을 개선해 바이오시밀러 개발에 힘을 싣는 방안으로 해석된다.

현재 개발과 품목허가 단계에 있는 바이오시밀러는 4종 정도다. 레미케이드, 허셉틴, 휴미라, 리툭산 바이오시밀러 등이 있다. 레미케이드 바이오시밀러 GS071은 글로벌 임상 3상을 완료하고 터키, 미국에서 품목 허가를 준비 중이다. 허셉틴, 휴미라, 리툭산도 각각 글로벌 임상에 속도를 내고 있다.

에이프로젠바이오 오송공장.

국내 및 글로벌 제약바이오 기업을 대상으로 위탁개발생산(CDMO) 사업에도 속도를 낸다. 자체 생산에만 매몰되지 않고 수익을 다각화하려는 계산이다.

에이프로젠바이오 오송 cGMP공장은 2018년 2월 사용 승인을 득하고 같은 해 4월 준공을 완료했다. 2019년과 2020년에 걸쳐 생산설비를 추가 증설해 Bio-reactor 용량이 8000리터로 확대됐다.

2020년 11월 GMP 승인을 받았지만 아직 상업 매출이 발생하지 못했다. 2023년 3분기 기준 매출은 120억 수준이다. 이마저도 계열사 에이프로젠에 판매하는 임상 시약 매출이 전부다. 회사 측은 자금 조달을 통해 CDMO 사업을 본격화하는 등 공장 운영 정상화에 힘쓸 계획이다.

에이프로젠바이오 관계자는 “에이프로젠에서 연구개발하고 있는 품목이 허가되면 발맞춰 제품을 생산할 계획"이라며 "CDMO 사업과 관련해서도 다수 제약사와 협의 중"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >