에이프로젠의 '허셉틴 시밀러', 자회사 '유증'에 달렸다

'AP063' 글로벌 임상 3상, 추진, 채무상계로 유동성에 숨통

편집자주

투자 유치는 곧 기업의 능력이다. 특히 뚜렷한 매출원 없이 막대한 자금을 연구개발(R&D)에 쏟는 바이오 기업에 있어 자금 확보는 '생명줄'과도 같다. 다만 투자금 규모에 따라 기업의 지배구조는 물론 기존 주주의 주식 가치가 달라질 수 있다. 자금 조달 목적 및 투자 조건 등을 면밀히 살펴야 하는 이유다. 펀딩난 속 자금을 조달한 기업과 이들의 전략을 짚어본다.

에이프로젠이 항암제 허셉틴의 바이오시밀러 'AP063'의 글로벌 임상(MRCT) 3상을 진행하고 있는 가운데 유동성 확보가 주요 현안으로 떠올랐다. 가격 경쟁력을 앞세운 '후발자 이익'을 노리는 상황에서 임상을 지탱할 체력을 확충하는 게 중요하다.

자연스레 자회사 에이프로젠바이오로직스가 착수한 주주배정 유상증자에 시선이 쏠린다. 에이프로젠이 에이프로젠바이오로직스의 바이오시밀러 생산기지 구축 과정에서 보유한 채권은 1100억원이다. 유증을 마치고 이를 일부 상계하면 임상 비용은 충분할 것으로 전망된다.

◇임상 3상 문턱 넘었지만 본격적으로 유동성 고민 시작

에이프로젠은 최근 'AP063'에 대한 인도 중앙의약품표준국(CDSCO)의 임상 3상 승인을 획득했다. 작년 10월부터 HER2(인간 표피성장인자 수용체 2) 양성 유방암 환자 720명을 대상으로 AP063의 임상 3상을 하기 위해 유럽의약품청(EMA)을 비롯한 각국 인허가기관에 임상시험계획(IND)을 제출했다.

에이프로젠은 AP063을 개발 최우선 순위에 두고 총력을 쏟고 있다. 글로벌 임상 1상은 미국에서 완료했다. 임상 3상의 경우 시료를 에이프로젠바이오로직스 오송공장에서 생산해 장기 안정성 시험을 수행 중이다. 글로벌 위탁임상시험기관(CRO) 회사 중 하나인 시네오스가 맡고 있다.

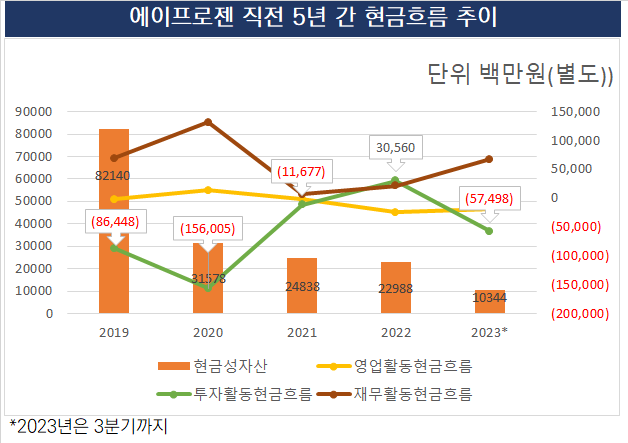

상업화를 위한 마지막 관문인 3상 IND에 대한 회신과 승인이 속속 진행되면서 본격적인 비용 지출이 예상된다. 코로나19 팬데믹이 촉발되기 전인 2019년 약 800억원이던 현금성자산은 임상과 설비투자를 병행하는 과정에서 빠르게 소진됐다. 지금은 무엇보다 적절한 유동성 확보를 위한 대응 방안을 마련해야 하는 시기다.

2023년 3분기 말 기준 에이프로젠의 유동성은 103억원으로 축소됐다. 직전 5년 간 현금흐름추이와 자체 현금창출력 및 영업활동현금흐름을 종합적으로 고려할 때 당장 올해 판관비를 감내할 수 있을지 따져야 하는 수준이다. 현재 유동성 체력으로는 임상을 자력으로 끌고가기란 쉽지 않다.

◇'2000억 개발비' 감당 위한 자회사 활용법 '조달 창구'

에이프로젠이 전망한 AP063의 총 추정개발비는 2000억원이 넘는다. 임상 단계로만 놓고 보면 막바지인 3상에 들어섰지만 목표 인원이 700명에 달하는 대규모 임상인만큼 사실상 이 시기에 앞서 전망했던 개발비용의 상당 부분이 집중되는 셈이다.

에이프로젠은 몇 가지 특단의 조치로 활로를 찾으려는 모습이다. 작년 또 다른 자회사인 에이프로젠H&G로부터 10년간 연간 17.64%의 투자수익률을 제공하는 대신 500억원을 조달한 것도 이와 관련이 있다.

현재 주가와 기업가치 모두 에이프로젠이 만족할 수준은 아니다. 한때 조단위를 넘던 기업가치는 올해 들어선 3000억원을 밑돌기 시작했다. 자체 조달이나 영업을 통해 자구안을 마련하기도 녹록지 않다는 뜻이다.

최근 자체 개발 중인 바이오시밀러 생산기지 역할을 하는 에이프로젠바이오로직스가 1100억원 규모의 주주배정 증자에 나선 것도 이같은 상황과 얽혀 있다. 일단 막대한 돈을 빌려 준 자회사가 대규모 유증으로 자금을 조달한 뒤 조달액 중 일부를 자회사와 모회사 간 거래로 발생한 채권을 상계하는 데 쓰려는 것으로 보인다.

회사측은 그동안 확실한 가격 경쟁력 확보를 위해 자회사인 에이프로젠바이오로직스의 공정개발연구소에서 2리터와 10리터 배양기로 공정개선 실험을 수행하면서 성과를 냈다고 설명한다.

특히 에이프로젠바이오로직스를 통해 진행하는 유상증자가 마무리 되면 일단 모회사와 자회사 모두 유동성에 대한 우려를 대폭 경감할 수 있다는 입장이다. 더불어 에이프로젠바이오로직스의 유상증자는 주관사 측에서 발생할 실권주를 총액 인수하기로 밝혔다. 유상증자 기준가액 정해진다면 얼마간의 자금 유입 자체는 확정된다는 뜻이다.

에이프로젠 관계자는 "바이오시밀러 시장은 기존 오리지널이 차지하던 점유율을 선발 바이오시밀러가 잘 차지할수록 후발자가 갖고가는 이익 역시 커진다"며 "내부적으로 원가 및 제품경쟁력에 대한 확신이 있기 때문에 임상을 잘 마무리하면 충분히 수익이나 기업가치를 끌어올릴 것이라 보고 있다"고 말했다.

자연스레 자회사 에이프로젠바이오로직스가 착수한 주주배정 유상증자에 시선이 쏠린다. 에이프로젠이 에이프로젠바이오로직스의 바이오시밀러 생산기지 구축 과정에서 보유한 채권은 1100억원이다. 유증을 마치고 이를 일부 상계하면 임상 비용은 충분할 것으로 전망된다.

◇임상 3상 문턱 넘었지만 본격적으로 유동성 고민 시작

에이프로젠은 최근 'AP063'에 대한 인도 중앙의약품표준국(CDSCO)의 임상 3상 승인을 획득했다. 작년 10월부터 HER2(인간 표피성장인자 수용체 2) 양성 유방암 환자 720명을 대상으로 AP063의 임상 3상을 하기 위해 유럽의약품청(EMA)을 비롯한 각국 인허가기관에 임상시험계획(IND)을 제출했다.

에이프로젠은 AP063을 개발 최우선 순위에 두고 총력을 쏟고 있다. 글로벌 임상 1상은 미국에서 완료했다. 임상 3상의 경우 시료를 에이프로젠바이오로직스 오송공장에서 생산해 장기 안정성 시험을 수행 중이다. 글로벌 위탁임상시험기관(CRO) 회사 중 하나인 시네오스가 맡고 있다.

상업화를 위한 마지막 관문인 3상 IND에 대한 회신과 승인이 속속 진행되면서 본격적인 비용 지출이 예상된다. 코로나19 팬데믹이 촉발되기 전인 2019년 약 800억원이던 현금성자산은 임상과 설비투자를 병행하는 과정에서 빠르게 소진됐다. 지금은 무엇보다 적절한 유동성 확보를 위한 대응 방안을 마련해야 하는 시기다.

2023년 3분기 말 기준 에이프로젠의 유동성은 103억원으로 축소됐다. 직전 5년 간 현금흐름추이와 자체 현금창출력 및 영업활동현금흐름을 종합적으로 고려할 때 당장 올해 판관비를 감내할 수 있을지 따져야 하는 수준이다. 현재 유동성 체력으로는 임상을 자력으로 끌고가기란 쉽지 않다.

◇'2000억 개발비' 감당 위한 자회사 활용법 '조달 창구'

에이프로젠이 전망한 AP063의 총 추정개발비는 2000억원이 넘는다. 임상 단계로만 놓고 보면 막바지인 3상에 들어섰지만 목표 인원이 700명에 달하는 대규모 임상인만큼 사실상 이 시기에 앞서 전망했던 개발비용의 상당 부분이 집중되는 셈이다.

에이프로젠은 몇 가지 특단의 조치로 활로를 찾으려는 모습이다. 작년 또 다른 자회사인 에이프로젠H&G로부터 10년간 연간 17.64%의 투자수익률을 제공하는 대신 500억원을 조달한 것도 이와 관련이 있다.

현재 주가와 기업가치 모두 에이프로젠이 만족할 수준은 아니다. 한때 조단위를 넘던 기업가치는 올해 들어선 3000억원을 밑돌기 시작했다. 자체 조달이나 영업을 통해 자구안을 마련하기도 녹록지 않다는 뜻이다.

최근 자체 개발 중인 바이오시밀러 생산기지 역할을 하는 에이프로젠바이오로직스가 1100억원 규모의 주주배정 증자에 나선 것도 이같은 상황과 얽혀 있다. 일단 막대한 돈을 빌려 준 자회사가 대규모 유증으로 자금을 조달한 뒤 조달액 중 일부를 자회사와 모회사 간 거래로 발생한 채권을 상계하는 데 쓰려는 것으로 보인다.

회사측은 그동안 확실한 가격 경쟁력 확보를 위해 자회사인 에이프로젠바이오로직스의 공정개발연구소에서 2리터와 10리터 배양기로 공정개선 실험을 수행하면서 성과를 냈다고 설명한다.

특히 에이프로젠바이오로직스를 통해 진행하는 유상증자가 마무리 되면 일단 모회사와 자회사 모두 유동성에 대한 우려를 대폭 경감할 수 있다는 입장이다. 더불어 에이프로젠바이오로직스의 유상증자는 주관사 측에서 발생할 실권주를 총액 인수하기로 밝혔다. 유상증자 기준가액 정해진다면 얼마간의 자금 유입 자체는 확정된다는 뜻이다.

에이프로젠 관계자는 "바이오시밀러 시장은 기존 오리지널이 차지하던 점유율을 선발 바이오시밀러가 잘 차지할수록 후발자가 갖고가는 이익 역시 커진다"며 "내부적으로 원가 및 제품경쟁력에 대한 확신이 있기 때문에 임상을 잘 마무리하면 충분히 수익이나 기업가치를 끌어올릴 것이라 보고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >