'지속가능성장' 비교육 사업 다각화 현황은

②교원 비교육 매출 30% 육박, 웅진은 이차전지 등 미래 먹거리 '눈독'

편집자주

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

1990년대부터 2000년대까지 팽창했던 학습지 시장은 출생아 수 감소와 함께 새로운 국면을 맞이했다. 업계를 리딩하는 교원과 웅진도 상황이 달라졌다. 더 이상 교육 사업만으로는 미래를 담보할 수 없다는 판단하에 신사업을 발굴하는 데 집중하고 있다. 두 회사는 기업의 지속성장을 위해 여행을 비롯해 상조, 화장품, 그리고 '제3의 무엇'을 새로운 먹거리로 안착시키고자 총력을 다하는 상황이다.

◇교원, 여행·상조·풀필먼트 등 비교육 사업다각화 성과

국내 학습지 업계 1위 교원은 일찌감치 비교육 부문 사업다각화 작업에 관심이 컸다. 'Create Better Life'라는 철학을 갖고 교육 이외에도 고객의 인생 전반을 아우르는 사업영역으로 하나둘씩 확장을 시도했다.

대표적인 게 여행과 상조다. 교원의 여행사업 시작은 1996년으로 거슬러 올라간다. ㈜교원여행 법인을 설립하고 중·장년층과 시니어를 대상으로 한 패키지여행 사업을 전개해 왔다. 이후 2021년 1월 중견 여행사 KRT를 인수한 뒤 교원투어로 사명을 변경하며 공격적인 투자에 나섰다.

인수 당시 코로나19 팬데믹이 한창이었지만 교원은 엔데믹과 함께 여행 시장이 폭발적으로 성장할 것이라고 내다봤다. 그러면서 여행 전문 브랜드 ‘여행이지’를 론칭하며 업계 탑3를 목표로 제시했다. 그 결과 2022년 당초 목표였던 거래액 1600억원을 상회하는 1730억원을 달성했다. 패키지 송출객 수도 업계 10위권에서 1년 남짓 기간 만에 5위권으로 뛰어올랐다.

상조업계에는 2010년 9월 첫발을 내딛었다. 다소 후발주자임에도 상조 납임금으로 여행상품과 렌탈, 교육 등 상품을 구매할 수 있도록 연계하며 큰 호응을 얻었다. 매년 수천억원에 달하는 부금예수금을 캐시플로우를 통해 새로운 성장동력을 발굴하는 등 선순환 구조를 만들었다.

이커머스 성장세에 발맞춰 풀필먼트 사업에 발 빠르게 진출한 것도 성과로 꼽힌다. 과거 학습지 배송 역할을 담당했던 성수 등 물류센터를 풀필먼트화해 1인 셀러 등 소규모 판매자 등을 공략하는 방식으로 부가수익을 창출하고 있다.

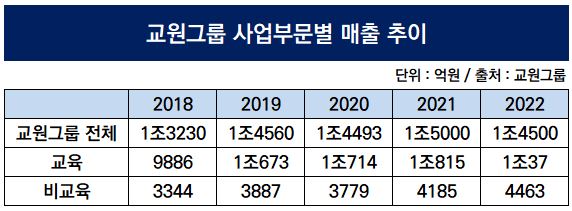

교원그룹의 비교육 부문 매출액을 살펴보면 2018년 3344억원에서 2020년 3779억원, 2022년 4463억원으로 증가했다. 2018년과 비교하면 4년 만에 1000억원 이상 확대된 규모다. 같은 기간 전체 매출에서 비교육 부문이 차지하는 비중도 25%에서 30%로 훌쩍 커졌다.

◇웅진, '교육 의존도 절대적' IT 넘어 신규 먹거리 탐색 ing

웅진그룹은 과거 식품을 포함해 정수기(코웨이), 건설 등을 아우르는 비즈니스 외형을 발판으로 재계순위 30위권에 머물렀다. 그러나 무리한 확장으로 재무구조에 균열이 생겼고 2012년 법정관리를 겪으며 그룹 해체 위험까지 겪었다. 코웨이를 포함한 핵심 계열사를 연달아 매각한 배경이다.

이 같은 폭풍이 지나간 후 웅진그룹이 영위하는 사업은 대거 축소됐다. 현재 사업부문은 △출판 및 교육서비스 △서적 물류·유통 △테마파크 △골프장 △화장품건기식 등으로 분류할 수 있다. 총 16개의 계열회사를 두고 있다.

다만 서적을 포함한 교육사업 의존도가 상당하다는 게 한계점으로 지목된다. 지난해 3분기 말(누적) 기준 그룹에서 서적 도매·운송을 전개하는 웅진북센과 씽크빅의 매출액을 합하면 6626억원으로 전체 웅진그룹(8645억원)에서 76% 이상을 담당했다. 특히 씽크빅으로 치우침 정도가 크다. 같은 기간 씽크빅 단일부문이 전체 매출액의 60.57%를 책임졌다.

서적이나 교육사업을 제외하면 ㈜웅진이 전개하는 IT 서비스만 유의미한 성과를 내고 있다. 사업형 지주사인 ㈜웅진은 자회사들로부터 배당 외에도 SI, SM 등 전산시스템 구축 및 관리업무를 진행한다. 이밖에 과거 코웨이 렌탈사업 등으로 쌓은 노하우를 바탕으로 영업렌탈시스템 구축해 B2B 매출액을 창출하고 있다. 전체 매출에서 차지하는 비중도 2021년 12.9%에서 지난해 15%대까지 올라왔다.

웅진그룹의 새로운 먹거리 고민은 현재 진행형이다. 지난해 M&A를 시도한 ‘이차전지’ 사업도 그 일환이다. 지난해 웅진은 FI와 손잡고 이차전지 배터리 패키징 자동화 장비 기술을 보유한 이큐셀의 지분 86.65% 매입을 시도했다. 인수 소식 당일 ㈜웅진의 주가는 상한가를 기록하기도 했다. 웅진은 결국 이큐셀을 인수하지 않기로 했지만, 최근에도 이차전지 업체를 계속 물색하고 있다고 전해진다.

웅진그룹 관계자는 "이차전지에만 포커싱을 두고 있는 건 아니"라면서 "특정 산업에 국한하지 않고 모든 가능성을 열어 두고 신사업 발굴에 적극적으로 나서고 있다"라고 말했다.

◇교원, 여행·상조·풀필먼트 등 비교육 사업다각화 성과

국내 학습지 업계 1위 교원은 일찌감치 비교육 부문 사업다각화 작업에 관심이 컸다. 'Create Better Life'라는 철학을 갖고 교육 이외에도 고객의 인생 전반을 아우르는 사업영역으로 하나둘씩 확장을 시도했다.

대표적인 게 여행과 상조다. 교원의 여행사업 시작은 1996년으로 거슬러 올라간다. ㈜교원여행 법인을 설립하고 중·장년층과 시니어를 대상으로 한 패키지여행 사업을 전개해 왔다. 이후 2021년 1월 중견 여행사 KRT를 인수한 뒤 교원투어로 사명을 변경하며 공격적인 투자에 나섰다.

인수 당시 코로나19 팬데믹이 한창이었지만 교원은 엔데믹과 함께 여행 시장이 폭발적으로 성장할 것이라고 내다봤다. 그러면서 여행 전문 브랜드 ‘여행이지’를 론칭하며 업계 탑3를 목표로 제시했다. 그 결과 2022년 당초 목표였던 거래액 1600억원을 상회하는 1730억원을 달성했다. 패키지 송출객 수도 업계 10위권에서 1년 남짓 기간 만에 5위권으로 뛰어올랐다.

상조업계에는 2010년 9월 첫발을 내딛었다. 다소 후발주자임에도 상조 납임금으로 여행상품과 렌탈, 교육 등 상품을 구매할 수 있도록 연계하며 큰 호응을 얻었다. 매년 수천억원에 달하는 부금예수금을 캐시플로우를 통해 새로운 성장동력을 발굴하는 등 선순환 구조를 만들었다.

이커머스 성장세에 발맞춰 풀필먼트 사업에 발 빠르게 진출한 것도 성과로 꼽힌다. 과거 학습지 배송 역할을 담당했던 성수 등 물류센터를 풀필먼트화해 1인 셀러 등 소규모 판매자 등을 공략하는 방식으로 부가수익을 창출하고 있다.

교원그룹의 비교육 부문 매출액을 살펴보면 2018년 3344억원에서 2020년 3779억원, 2022년 4463억원으로 증가했다. 2018년과 비교하면 4년 만에 1000억원 이상 확대된 규모다. 같은 기간 전체 매출에서 비교육 부문이 차지하는 비중도 25%에서 30%로 훌쩍 커졌다.

◇웅진, '교육 의존도 절대적' IT 넘어 신규 먹거리 탐색 ing

웅진그룹은 과거 식품을 포함해 정수기(코웨이), 건설 등을 아우르는 비즈니스 외형을 발판으로 재계순위 30위권에 머물렀다. 그러나 무리한 확장으로 재무구조에 균열이 생겼고 2012년 법정관리를 겪으며 그룹 해체 위험까지 겪었다. 코웨이를 포함한 핵심 계열사를 연달아 매각한 배경이다.

이 같은 폭풍이 지나간 후 웅진그룹이 영위하는 사업은 대거 축소됐다. 현재 사업부문은 △출판 및 교육서비스 △서적 물류·유통 △테마파크 △골프장 △화장품건기식 등으로 분류할 수 있다. 총 16개의 계열회사를 두고 있다.

다만 서적을 포함한 교육사업 의존도가 상당하다는 게 한계점으로 지목된다. 지난해 3분기 말(누적) 기준 그룹에서 서적 도매·운송을 전개하는 웅진북센과 씽크빅의 매출액을 합하면 6626억원으로 전체 웅진그룹(8645억원)에서 76% 이상을 담당했다. 특히 씽크빅으로 치우침 정도가 크다. 같은 기간 씽크빅 단일부문이 전체 매출액의 60.57%를 책임졌다.

서적이나 교육사업을 제외하면 ㈜웅진이 전개하는 IT 서비스만 유의미한 성과를 내고 있다. 사업형 지주사인 ㈜웅진은 자회사들로부터 배당 외에도 SI, SM 등 전산시스템 구축 및 관리업무를 진행한다. 이밖에 과거 코웨이 렌탈사업 등으로 쌓은 노하우를 바탕으로 영업렌탈시스템 구축해 B2B 매출액을 창출하고 있다. 전체 매출에서 차지하는 비중도 2021년 12.9%에서 지난해 15%대까지 올라왔다.

웅진그룹의 새로운 먹거리 고민은 현재 진행형이다. 지난해 M&A를 시도한 ‘이차전지’ 사업도 그 일환이다. 지난해 웅진은 FI와 손잡고 이차전지 배터리 패키징 자동화 장비 기술을 보유한 이큐셀의 지분 86.65% 매입을 시도했다. 인수 소식 당일 ㈜웅진의 주가는 상한가를 기록하기도 했다. 웅진은 결국 이큐셀을 인수하지 않기로 했지만, 최근에도 이차전지 업체를 계속 물색하고 있다고 전해진다.

웅진그룹 관계자는 "이차전지에만 포커싱을 두고 있는 건 아니"라면서 "특정 산업에 국한하지 않고 모든 가능성을 열어 두고 신사업 발굴에 적극적으로 나서고 있다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >