IPO를 대하는 뚜렷한 '온도차'

④일찌감치 상장·지주사 전환 웅진, 철저한 가족경영 교원

편집자주

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

교원그룹과 웅진그룹은 K-에듀를 대표하는 기업으로서 사업구조나 지배구조 측면에서 비슷한 면이 많다. 가령 뿌리는 교육·출판 기업이지만 신사업을 확대하며 새로운 먹거리를 탐색하고 있다는 점과 양사의 강력한 오너경영 체제 등이 유사하다.

한 가지 명확하게 갈라지는 부분이 기업공개(IPO) 작업이다. 지주사 체제인 웅진그룹은 지주사 ㈜웅진과 핵심 사업회사 웅진씽크빅이 모두 유가증권에 상장되어 있다. 반면 교원은 상장 기업이 전무하다. 이는 경영 스타일로도 귀결된다. 상장사인 웅진그룹은 전문경영인을 대거 기용하지만 교원그룹은 오너2세가 주도적으로 회사를 이끌고 있다.

◇일찌감치 상장 택한 웅진, 전문경영인 기용 활발

윤석금 웅진그룹 회장은 1980년 웅진씽크빅의 전신인 ‘헤임인터내셔널’을 세우고 영어회화 교재 등을 판매하는 출판업을 시작했다. 이후 1983년 회사 이름을 ㈜웅진출판으로 바꾸고 전래동화, 위인전기, 아동문학전집 등을 발간하며 소비자들에게 이름을 알렸다.

이후 1994년 국내 교육기업으로서 최초로 코스피에 주식을 상장했다. 당시 웅진출판이 여러 수학자와 함께 생각하는 기술을 표방하는 웅진용운수학을 출시했을 시점이다. 웅진씽크빅의 모태다.

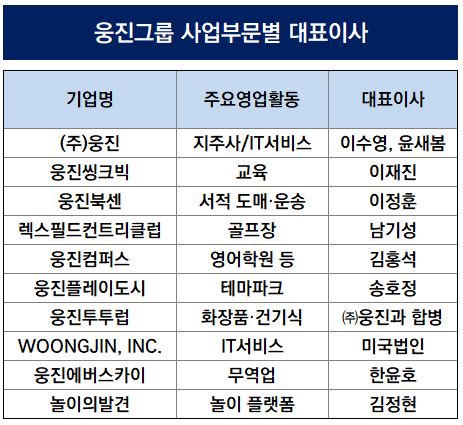

이후 2007년 5월 일찌감치 투자부문과 사업회사로 나눠 지주회사 체제로 전환했다. 기존 상호를 ㈜웅진홀딩스로 변경하고 문화사업 등을 인적분할해 신설법인 웅진씽크빅으로 세웠다. 웅진홀딩스 산하에 웅진씽크빅을 비롯해 웅진코웨이, 웅진식품 등 8개 자회사가 수직계열화됐다. 2023년 3분기 말 기준 지주사 ㈜웅진의 최대주주는 윤새봄(16.3%), 2대 주주는 윤형덕(12.88%)이다. 같은 기간 ㈜웅진은 주 사업회사 웅진씽크빅 지분 58.78%를 보유한다.

웅진그룹의 경우 국내 연결기업 중 지주사를 제외하면 전 계열사가 전문경영인 체제다. 핵심 사업회사 웅진씽크빅은 이재진 부사장, 비교육사업으로 꼽히는 테마파크나 놀이플랫폼 등도 업을 가장 잘 아는 인물에게 경영을 일임하고 있다. 오너일가가 대표이사로 이름을 올리는 곳은 지주사 ㈜웅진(윤새봄)이 유일하다.

◇굳건한 가족경영, 계열사 절반 이상 오너일가가 수장

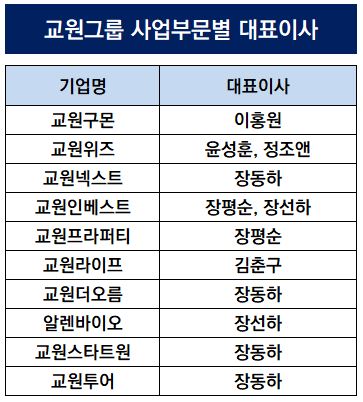

반면 교원그룹은 철저한 가족경영이다. 교원그룹에 속한 국내 주요계열사 10여 곳을 살펴보면 교육사업 법인인 교원구몬과 교원위즈, 상조 법인 교원라이프 등 일부를 제외하고 대부분의 법인에서 장평순 회장과 오너2세 두 남매가 대표이사를 맡고 있다. 특히 장남인 장동하 부사장이 신사업으로 꼽히는 상당 계열사를 책임지는 형태다.

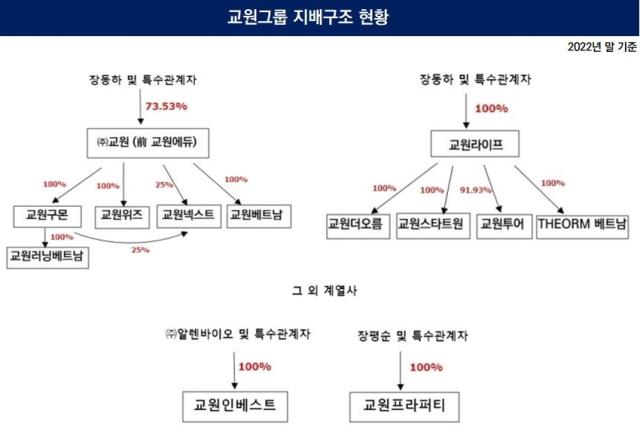

교원그룹은 수차례 핵심 계열사의 인적분할을 단행하거나 합병하는 등 방식으로 지배구조 변화를 시도했다. 크게 보면 교육과 신사업이라는 덩어리로 분류되어 있는 게 특징이다. 교육부문은 ㈜교원(구 교원에듀), 신사업부문은 교원라이프를 최상단에 두고 부분적으로 수직계열화 되어있다. 2021년 말 부동산 및 투자 법인인 교원·교원프라퍼티·교원인베스트 3개 사, 교육사업 법인인 교원에듀·교원크리에이티브 2개 사를 각각 합병하면서부터다.

우선 교육부문 최상단에 위치한 ㈜교원(구 교원에듀)의 지분 구조를 살펴보면 장동하 부사장 및 특수관계자가 73.53%를 보유하고 있다. 나머지는 자사주다. 당초 교원에듀는 장평순 회장이 최대주주였지만 2021년 10월 장 부사장의 지분율이 높은 교원크리에이티브와 1대 6.3 비율로 합병하는 과정에서 지배력 역전현상이 이뤄진 것으로 해석된다. 2020년 말 기준 교원크리에이티브 지분구조를 보면 장동하 부사장이 단일 최대주주(70%)였다. 교육사업 시너지를 꾀하고 지배구조를 단순화하면서 오너2세의 파워도 높이는 일석이조 작업이었던 셈이다.

교원그룹의 경우 장평순 회장에서 장동하 부사장으로 지배력 이양 작업이 상당부분 이뤄졌지만, 여전히 기업공개(IPO)에는 소극적인 상황으로 분석된다. 시장에서도 교원이 앞으로도 상장하지 않을 것이라는 판단이 주를 이룬다. 오너일가의 의지가 크지 않다는 게 주요한 원인이다.

실제로 앞서 2017년 장평순 교원그룹 회장은 장동하 부사장과 함께 기자간담회에 참석해 IPO에 대해 분명히 선을 그었다. 당시 두 사람은 교원그룹은 재무구조가 탄탄해 자금공모가 필요 없다고 못 박았고 오너일가 경영 철학에 기초한 빠른 의사결정의 중요성을 강조하며 비상장 기업으로 남겠다는 의지를 드러냈다.

한 가지 명확하게 갈라지는 부분이 기업공개(IPO) 작업이다. 지주사 체제인 웅진그룹은 지주사 ㈜웅진과 핵심 사업회사 웅진씽크빅이 모두 유가증권에 상장되어 있다. 반면 교원은 상장 기업이 전무하다. 이는 경영 스타일로도 귀결된다. 상장사인 웅진그룹은 전문경영인을 대거 기용하지만 교원그룹은 오너2세가 주도적으로 회사를 이끌고 있다.

◇일찌감치 상장 택한 웅진, 전문경영인 기용 활발

윤석금 웅진그룹 회장은 1980년 웅진씽크빅의 전신인 ‘헤임인터내셔널’을 세우고 영어회화 교재 등을 판매하는 출판업을 시작했다. 이후 1983년 회사 이름을 ㈜웅진출판으로 바꾸고 전래동화, 위인전기, 아동문학전집 등을 발간하며 소비자들에게 이름을 알렸다.

이후 1994년 국내 교육기업으로서 최초로 코스피에 주식을 상장했다. 당시 웅진출판이 여러 수학자와 함께 생각하는 기술을 표방하는 웅진용운수학을 출시했을 시점이다. 웅진씽크빅의 모태다.

이후 2007년 5월 일찌감치 투자부문과 사업회사로 나눠 지주회사 체제로 전환했다. 기존 상호를 ㈜웅진홀딩스로 변경하고 문화사업 등을 인적분할해 신설법인 웅진씽크빅으로 세웠다. 웅진홀딩스 산하에 웅진씽크빅을 비롯해 웅진코웨이, 웅진식품 등 8개 자회사가 수직계열화됐다. 2023년 3분기 말 기준 지주사 ㈜웅진의 최대주주는 윤새봄(16.3%), 2대 주주는 윤형덕(12.88%)이다. 같은 기간 ㈜웅진은 주 사업회사 웅진씽크빅 지분 58.78%를 보유한다.

웅진그룹의 경우 국내 연결기업 중 지주사를 제외하면 전 계열사가 전문경영인 체제다. 핵심 사업회사 웅진씽크빅은 이재진 부사장, 비교육사업으로 꼽히는 테마파크나 놀이플랫폼 등도 업을 가장 잘 아는 인물에게 경영을 일임하고 있다. 오너일가가 대표이사로 이름을 올리는 곳은 지주사 ㈜웅진(윤새봄)이 유일하다.

◇굳건한 가족경영, 계열사 절반 이상 오너일가가 수장

반면 교원그룹은 철저한 가족경영이다. 교원그룹에 속한 국내 주요계열사 10여 곳을 살펴보면 교육사업 법인인 교원구몬과 교원위즈, 상조 법인 교원라이프 등 일부를 제외하고 대부분의 법인에서 장평순 회장과 오너2세 두 남매가 대표이사를 맡고 있다. 특히 장남인 장동하 부사장이 신사업으로 꼽히는 상당 계열사를 책임지는 형태다.

교원그룹은 수차례 핵심 계열사의 인적분할을 단행하거나 합병하는 등 방식으로 지배구조 변화를 시도했다. 크게 보면 교육과 신사업이라는 덩어리로 분류되어 있는 게 특징이다. 교육부문은 ㈜교원(구 교원에듀), 신사업부문은 교원라이프를 최상단에 두고 부분적으로 수직계열화 되어있다. 2021년 말 부동산 및 투자 법인인 교원·교원프라퍼티·교원인베스트 3개 사, 교육사업 법인인 교원에듀·교원크리에이티브 2개 사를 각각 합병하면서부터다.

우선 교육부문 최상단에 위치한 ㈜교원(구 교원에듀)의 지분 구조를 살펴보면 장동하 부사장 및 특수관계자가 73.53%를 보유하고 있다. 나머지는 자사주다. 당초 교원에듀는 장평순 회장이 최대주주였지만 2021년 10월 장 부사장의 지분율이 높은 교원크리에이티브와 1대 6.3 비율로 합병하는 과정에서 지배력 역전현상이 이뤄진 것으로 해석된다. 2020년 말 기준 교원크리에이티브 지분구조를 보면 장동하 부사장이 단일 최대주주(70%)였다. 교육사업 시너지를 꾀하고 지배구조를 단순화하면서 오너2세의 파워도 높이는 일석이조 작업이었던 셈이다.

교원그룹의 경우 장평순 회장에서 장동하 부사장으로 지배력 이양 작업이 상당부분 이뤄졌지만, 여전히 기업공개(IPO)에는 소극적인 상황으로 분석된다. 시장에서도 교원이 앞으로도 상장하지 않을 것이라는 판단이 주를 이룬다. 오너일가의 의지가 크지 않다는 게 주요한 원인이다.

실제로 앞서 2017년 장평순 교원그룹 회장은 장동하 부사장과 함께 기자간담회에 참석해 IPO에 대해 분명히 선을 그었다. 당시 두 사람은 교원그룹은 재무구조가 탄탄해 자금공모가 필요 없다고 못 박았고 오너일가 경영 철학에 기초한 빠른 의사결정의 중요성을 강조하며 비상장 기업으로 남겠다는 의지를 드러냈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >