최근 저축은행업계는 2022년 레고랜드 사태, 2023년 태영건설 워크아웃 등 여러 변수를 맞닥뜨리고 있다. 이에 따라 저축은행사의 유동성비율이 저점과 고점을 오가며 출렁이는 모습을 보였다. 작년 말부턴 부동산PF 부실 발생에 적극 대응하기 위해 하향 안정세를 보이던 유동성비율을 다시 끌어올리고 있다. 저축은행업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력을 진단해본다.

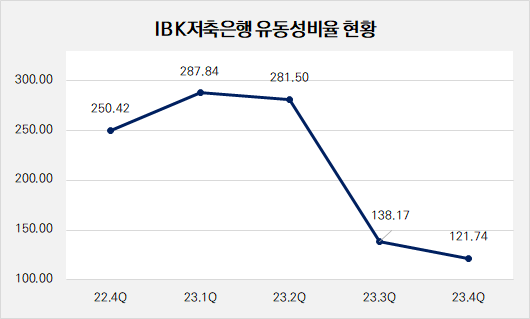

지난해 IBK저축은행의 유동성비율이 가파르게 하락했다. 작년 상반기 280%가 넘는 유동성비율을 자랑했으나 하반기 들어 130% 아래로 급락하더니 작년 말 120%를 조금 넘겼다. 예수부채 감소가 두드러졌고, 기업자금대출 비중이 줄어들며 대출부채 규모도 줄었다.

그뿐만 아니라 현금및예치금이 줄면서 유동성비율에 영향을 끼쳤다. 정기예치금을 인출해 일부 유가증권 투자에 나서며 안정적인 자금 운용에 신경 썼다. 다만 작년 4분기 동안 고정이하여신(NPL)비율이 상승하는 등 올해 연체율 관리가 필요하다.

◇유동성비율 288%→122%, 금융그룹 계열 중 최대 낙폭

IBK저축은행은 지난해 말 121.74%의 유동성비율을 기록했다. 3월 말 유동성비율이 287.84%에 이르렀던 것과는 상반되는 수치다. 이에 따라 79개 저축은행 가운데 유동성비율이 하위 2위에 랭크됐다. 최하위인 신한저축은행(119.84%)에 1.9%p 앞섰다.

작년 상반기 280%를 넘던 유동성비율이 연말이 되자 120%대로 급락했다. 유동성비율은 작년 1분기 말 287.84%에서 작년 말 166.1%p 가파르게 하락했다. 이 기간 금융그룹 계열 저축은행 7개사 가운데 가장 낙폭이 컸다.

구체적으로 살펴보면 예수부채 규모 감소가 두드러졌다. 유동성비율이 크게 감소한 작년 1분기 말(2조84억원)과 4분기 말(1조5236억원) 동안 예수부채는 24.14% 줄었다. 다만 수익성과 안정성이 좋은 요구불예금(보통예금) 비중은 0.47%에서 1.23%로 증가했다.

대출부채 규모는 등락을 거듭했으나 상대적으로 감소폭이 작았다. 같은 기간 대출부채는 1조6731억원에서 1조5595억원으로 6.79% 줄었다. 2분기 말 1조5779억원에서 3분기 말 1조5853억원으로 소폭 증가했으나 4분기 동안에 1.63% 감소했다.

다만 대출금 구성에서 기업자금대출 비중이 줄어 눈길을 끌었다. 3월 말 기업자금대출 비중은 66.09%로 나타났지만, △6월 말 65.65% △9월 말 64.54% △12월 말 62.25%까지 낮아졌다. 규모로 따지면 1조1058억원에서 9708억원으로 12.21% 감소했다.

(출처: IBK저축은행)

◇'예치금 줄이고 유가증권 투자하고'…NPL비율 7.64% 돌파

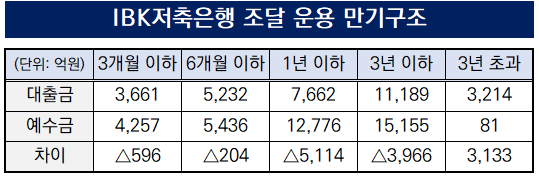

IBK저축은행의 유동성비율은 현금및예치금이 줄어든 데에도 영향을 받았다. 여기에 안전자산으로 불리는 유가증권 투자금을 늘리며 안정적인 자금 운용에 나섰다. 유가증권은 유동성비율에는 영향을 미치지 않지만, 대출 영업보다 이자율이 낮아 수익성을 떨어뜨린다.

작년 말 재무제표에 따르면 현금및예치금은 2022년 말 4956억원에서 1년 새 1323억원으로 3633억원 줄었다. 특히 이자율 2.6~3.1%에 해당하는 정기예치금 3700억원이 0원이 된 영향이 컸다.

이렇게 인출된 현금및예치금 일부를 유가증권에 투자한 것으로 풀이된다. 2022년 말 유가증권 잔액은 3977억원에서 작년 말 5212억원으로 1235억원 증가했다. 또한 매도가능증권평가손익도 늘었다. 전년 말 1억772만원에서 작년 말 11억5381만원을 기록했다.

이로 인한 수익성 악화가 뒤따랐다. 작년 말 IBK저축은행의 총자산이익률(ROA)은 -1.44%, 자기자본이익률(ROE)은 -17.84%를 기록하며 마이너스로 떨어졌다. 2022년 말 수익성 지표는 이와 정반대인 ROA 1.06%, ROE 11.93%였다. 작년 연간 순손실도 299억원으로 나타났다.

IBK저축은행은 떨어진 유동성비율뿐만 아니라 건전성도 관리해야 하는 이중고에 놓였다. 지난해 말 NPL비율은 7.64%로 나타났다. 1~3분기 말까지 NPL비율은 4%대를 유지했으나 4분기 동안에 3.5%p 상승했다. 반면 BIS비율은 전년 말 13.23%에서 1년 새 11.02%로 2.21%p 하락했다.

(출처: IBK저축은행)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >