다이소(법인명 아성다이소)가 지난해(2023년) 역대 최대 실적을 거뒀음에도 부채비율이 전년(2022년) 대비 2배 이상 급증했다. 매입채무 규모가 커지면서 부채총계가 늘었고 동시에 이익잉여금이 줄면서 자본총계 감소로 부채비율 증가로 이어졌다.

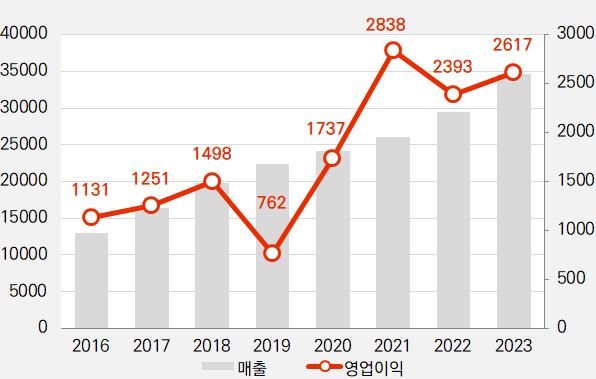

지난해 다이소 매출액은 3조4604억원, 영업이익은 2617억원으로 전년 동기대비 각각 17.5%, 9.4% 증가했다. 다이소 매출액이 3조원을 뛰어넘은 건 설립 이후 처음이다. 2015년 매출 1조원, 2019년 매출 2조원을 돌파한 후 4년 만에 3조원대에 진입했다.

다이소는 2015년 매장 수 1000개를 넘어선 후 매년 수십 개씩 신규 출점을 이어왔다. 2023년 말 기준 매장 수는 1519개다. 경기 불황과 맞물려 소비양극화가 심해지면서 전반적인 리테일산업 침체에도 다이소만큼은 수혜를 톡톡히 봤다.

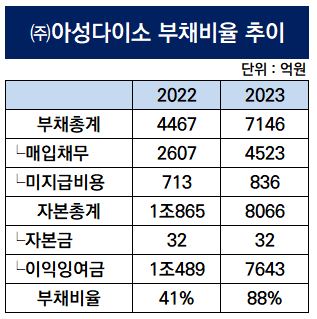

역대급 실적을 거둔 가운데 도리어 부채비율은 급증해 눈길을 끈다. 지난해 말 기준 다이소 부채비율은 88%를 기록했다. 단순 절대치만 보면 높은 수치는 아니지만 2022년 부채비율이 41%에 그쳤다는 점에 비춰보면 2배 이상 증가한 것이다.

다이소는 꾸준한 실적을 바탕으로 유통업계에서 재무건전성이 높은 알짜기업으로 꼽힌다. 2019년 부채비율 89%에서 2020년 61%, 2021년 51%, 2022년 41%까지 매년 감소세를 보였지만 지난해를 기점으로 흐름이 바뀌었다. 부채비율은 부채총계에서 자본총계를 나누고 100을 곱해 구한다.

우선 분자에 해당하는 부채총계가 늘어난 게 가장 큰 원인이다. 부채총계는 2022년 말 4331억원에서 지난해 말 6984억원으로 61% 증가했다. 유동부채에 포함되는 매입채무액이 2607억원에서 4523억원으로 2000억원 가까이 크게 늘어난 데 따른 것이다. 매입채무는 재화나 서비스 등을 구입했지만 아직 돈을 지급하지 않은 상태로 1년 안에 갚아야 할 ‘부채’에 해당한다.

동시에 분모인 자본총계가 줄면서 부채비율을 끌어 올렸다. 자본총계는 자본금, 자본잉여금(주식발행초과금), 이익잉여금 등으로 구성되어 있다. 미처분이익잉여금은 2022년 1조473억원에서 2023년 7627억원으로 줄었다. 1년 만에 무려 2846억원이 감소한 것이다.

미처분이익잉여금은 기업이 영업활동을 통해 벌어들인 순익이 쌓여 내부에 유보되어 있는 이익금의 누적액이다. 다이소는 그간 꾸준히 흑자를 기록해 온 만큼 조단위의 이익잉여금이 쌓여 있었다.

이익잉여금은 기업이 임의로 사업운영 등에 활용할 수 없다. 상여나 배당, 자사주매입(소각) 등으로 용처가 제한되어 있다. 다이소의 경우 자사주를 매입하고 소각하는 방식으로 잉여금을 활용했다.

지난해 12월 다이소는 일본 대창산업(다이소산교)가 보유한 지분 34.2%를 5352억원에 전량 매입했다. 이는 감사보고서 상 현금흐름표에서도 확인할 수 있다. 2023년 다이소의 재무활동현금흐름은 자사주 취득 영향으로 마이너스(-) 5364억원을 기록했다. 이후 보유 자사주 34.2%(22만200주)를 소각했다.

핵심 포인트는 주식 소각 당시 미처분이익잉여금을 재원으로 활용했기 때문에 법정자본금(32억원) 규모가 줄지 않았다는 사실이다. 다이소산교가 보유했던 지분을 자사 유보금을 활용해 똑똑하게 처리한 셈이다.

업계 관계자는 “다이소의 경우 이익잉여금이 조 단위가 넘었고 마침 일본 지분 처리 이슈로 걸려있던 만큼 이익 소각 방식으로 이익잉여금을 적절하게 활용한 것으로 보인다”고 말했다.

지난해 다이소 매출액은 3조4604억원, 영업이익은 2617억원으로 전년 동기대비 각각 17.5%, 9.4% 증가했다. 다이소 매출액이 3조원을 뛰어넘은 건 설립 이후 처음이다. 2015년 매출 1조원, 2019년 매출 2조원을 돌파한 후 4년 만에 3조원대에 진입했다.

다이소는 2015년 매장 수 1000개를 넘어선 후 매년 수십 개씩 신규 출점을 이어왔다. 2023년 말 기준 매장 수는 1519개다. 경기 불황과 맞물려 소비양극화가 심해지면서 전반적인 리테일산업 침체에도 다이소만큼은 수혜를 톡톡히 봤다.

역대급 실적을 거둔 가운데 도리어 부채비율은 급증해 눈길을 끈다. 지난해 말 기준 다이소 부채비율은 88%를 기록했다. 단순 절대치만 보면 높은 수치는 아니지만 2022년 부채비율이 41%에 그쳤다는 점에 비춰보면 2배 이상 증가한 것이다.

다이소는 꾸준한 실적을 바탕으로 유통업계에서 재무건전성이 높은 알짜기업으로 꼽힌다. 2019년 부채비율 89%에서 2020년 61%, 2021년 51%, 2022년 41%까지 매년 감소세를 보였지만 지난해를 기점으로 흐름이 바뀌었다. 부채비율은 부채총계에서 자본총계를 나누고 100을 곱해 구한다.

우선 분자에 해당하는 부채총계가 늘어난 게 가장 큰 원인이다. 부채총계는 2022년 말 4331억원에서 지난해 말 6984억원으로 61% 증가했다. 유동부채에 포함되는 매입채무액이 2607억원에서 4523억원으로 2000억원 가까이 크게 늘어난 데 따른 것이다. 매입채무는 재화나 서비스 등을 구입했지만 아직 돈을 지급하지 않은 상태로 1년 안에 갚아야 할 ‘부채’에 해당한다.

동시에 분모인 자본총계가 줄면서 부채비율을 끌어 올렸다. 자본총계는 자본금, 자본잉여금(주식발행초과금), 이익잉여금 등으로 구성되어 있다. 미처분이익잉여금은 2022년 1조473억원에서 2023년 7627억원으로 줄었다. 1년 만에 무려 2846억원이 감소한 것이다.

미처분이익잉여금은 기업이 영업활동을 통해 벌어들인 순익이 쌓여 내부에 유보되어 있는 이익금의 누적액이다. 다이소는 그간 꾸준히 흑자를 기록해 온 만큼 조단위의 이익잉여금이 쌓여 있었다.

이익잉여금은 기업이 임의로 사업운영 등에 활용할 수 없다. 상여나 배당, 자사주매입(소각) 등으로 용처가 제한되어 있다. 다이소의 경우 자사주를 매입하고 소각하는 방식으로 잉여금을 활용했다.

지난해 12월 다이소는 일본 대창산업(다이소산교)가 보유한 지분 34.2%를 5352억원에 전량 매입했다. 이는 감사보고서 상 현금흐름표에서도 확인할 수 있다. 2023년 다이소의 재무활동현금흐름은 자사주 취득 영향으로 마이너스(-) 5364억원을 기록했다. 이후 보유 자사주 34.2%(22만200주)를 소각했다.

핵심 포인트는 주식 소각 당시 미처분이익잉여금을 재원으로 활용했기 때문에 법정자본금(32억원) 규모가 줄지 않았다는 사실이다. 다이소산교가 보유했던 지분을 자사 유보금을 활용해 똑똑하게 처리한 셈이다.

업계 관계자는 “다이소의 경우 이익잉여금이 조 단위가 넘었고 마침 일본 지분 처리 이슈로 걸려있던 만큼 이익 소각 방식으로 이익잉여금을 적절하게 활용한 것으로 보인다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사