비슷한 조달전략…예수금 경쟁 승자는

[조달]⑥예수금 크기, 저원가성수신 등 KB금융이 앞섰다

편집자주

‘피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

KB금융그룹과 신한금융그룹간 리딩금융 경쟁의 또 다른 관전 포인트는 조달 경쟁이다. 양사는 국내 금융시장에서 고객들로부터 예수금을 받아 이를 운용하며 이익을 창출한다. 이에 누가 더 높은 대출금리를 받아 이익을 키웠는지도 중요하지만 누가 더 저리에 자금을 조달해 공급했는지가 경쟁력을 평가하는 기준이 된다.

양사 모두 은행업은 그룹 내 핵심 자회사로 자산과 수익 면에서 가장 큰 부분을 차지한다. 은행은 고객들로부터 예수금 등 자금을 수신할 수 있다는 점에서 다른 금융업과 근본적으로 다른 속성을 가지고 있다. 그만큼 KB금융과 신한금융 경쟁의 성패는 근본적으로 은행의 조달능력에서 갈린다.

◇예수금에서 압도적 차이 만들어낸 KB

전통적으로 KB금융은 조달 측면에서 신한금융보다 한 수 앞서 있다는 평가를 받는다. 핵심 조달창구인 KB국민은행이 예수금 등 면에서 신한은행보다 더 많은 자금을 저리로 조달하고 있기 때문이다.

실제 2017년 이후 최근 6년 데이터를 살펴보면 국민은행은 매년 신한은행보다 더 많은 예수금을 국내 시장에서 조달했다.

국민은행의 예적금과 CD 및 RP 등 시장성 자금을 포함한 원화예수금 총액은 2017년 237조5323억원을 기록했다. 2018년 256조9111억원, 2019년 281조5927억원 등 매년 성장세를 이어갔다. 2020년에는 302조5304억원으로 최초로 300조원을 돌파했다. 이후 2021년 328조3816억원, 2022년 342조3106억원 등 매년 꾸준히 성장하는 모습이다.

신한은행의 원화예수금 총액은 2017년 216조5933억원을 기록했다. 이후 2018년 229조3404억원, 2019년 255조1203억원, 2020년 281조694억원 등 매년 꾸준히 성장했다. 신한은행 원화예수금이 300조를 돌파한 것은 2021년으로 국민은행보다 1년이 늦었다. 2021년 말 315조433억원, 2022년 331조362억원 등을 각각 기록했다.

해마다 국민은행과 신한은행간 원화예수금 격차는 많게는 27조원에서 적게는 11조원 가량 벌어졌다. 이 기간 단 한번도 신한은행은 국민은행을 넘어서지 못했다. 다만 과거 원화예수금 격차가 컸다면 최근 들어 차츰 그 차이가 줄어들고 있다.

실제 2017년 국민은행 대비 신한은행 원화예수금 격차는 20조9390억원이었다. 2018년에는 27조5707억원으로 벌어졌다. 그러나 2019년부터 격차가 줄어들고 있다. 2019년 26조4724억원, 2020년 21조4610억원, 2021년 13조3383억원, 2022년 11조2744억원 등으로 양사간 차이가 줄었다.

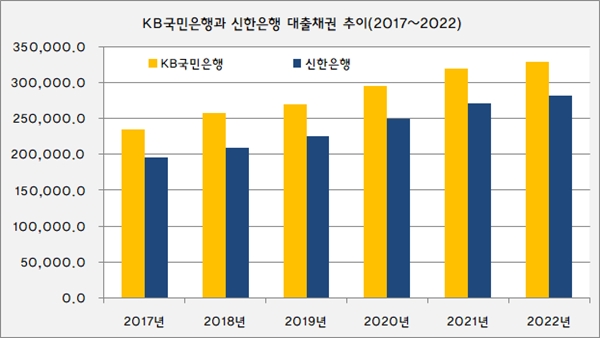

원화예수금이 더 많은 국민은행은 자연스럽게 예대율 범위도 크기 때문에 대출영업에 더 적극적으로 나설수 있었다. 이에 이자수익의 근간이 되는 대출채권도 신한금융보다 더 많았다. 2017년 이후 지난해까지 6년여 동안 국민은행은 신한은행보다 평균 47조원 가량 더 많은 대출채권을 취급했다.

원화예수금이 더 많은 국민은행은 자연스럽게 예대율 범위도 크기 때문에 대출영업에 더 적극적으로 나설수 있었다. 이에 이자수익의 근간이 되는 대출채권도 신한금융보다 더 많았다. 2017년 이후 지난해까지 6년여 동안 국민은행은 신한은행보다 평균 47조원 가량 더 많은 대출채권을 취급했다.

국민은행의 대출채권은 2017년 234조8505억원에서 2019년 269조62억원, 2021년 318조6843억원을 거쳐 지난해 28조6126억원으로 불어났다. 신한은행의 대출채권은 2017년 195조4967억원에서 2019년 225조19억원, 2021년 271조1484억원을 거쳐 2022년 281조3806억원을 기록 중이다.

◇KB금융 핵심예수금도 신한금융 넘어서

KB금융은 단순히 조달의 크기에서만 앞선 것이 아니다. 질적 측면에서도 신한금융 대비 더 높은 수준을 보인다. 그만큼 조달력 측면에서 KB금융이 한수 위라는 점을 보여준다.

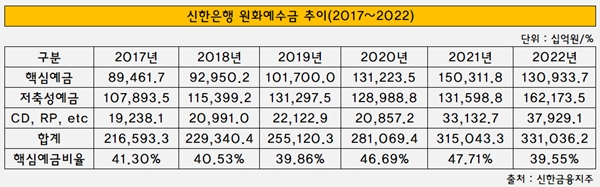

은행의 조달에서 가장 중요한 것은 저원가성수신으로 불리는 핵심예금을 얼마 많이 확보했냐는 것이다. 핵심예금은 요구불예금과 저축, 기업자유예금 등 비교적 지급이자가 낮고 사실상 만기가 없는 상품들을 일컫는다.

이러한 핵심예금을 많이 확보하면 그만큼 조달비용을 줄일수 있다. 때문에 대출영업 과정에서 똑같은 대출이자를 받는다면 조달원가가 낮은 쪽이 유리하다. 이는 곧 마진율에서 경쟁사 대비 앞서갈 수 있다는 뜻한다.

국민은행의 핵심예금은 2017년 111조2344억원에서 2019년 124조4672억원, 2021년174조2141억원을 거쳐 2022년 147조9814억원으로 꾸준히 증가했다. 전체 원화예수금에서 핵심예금이 차지하는 비율은 2017년 46.83%, 2019년 44.20%, 2021년 53.05%를 거쳐 2022년 43.23%로 높은 수준을 유지 중이다.

반면 신한은행의 핵심예금은 국민은행 대비 다소 부족하다. 2017년 89조4617억원, 2019년 101조7000억원, 2021년 150조3118억원을 거쳐 2022년 130조9337억원을 달성했다. 그러나 전체 원화예수금 대비 핵심예금 비율은 2017년 41.30%, 2019년 39.86%, 2021년 47.71%를 거쳐 2022년 39.55%로 낮아졌다.

다만 국민은행과 신한은행간 핵심예금 비율을 살펴보면 그 격차는 매년 조금씩 좁혀지는 추세다. 2017년 5.53% 포인트에서 2019년 4.34% 포인트, 2021년 5.34% 포인트를 거쳐 2022년 3.68% 포인트로 다소 줄었다.

양사 모두 은행업은 그룹 내 핵심 자회사로 자산과 수익 면에서 가장 큰 부분을 차지한다. 은행은 고객들로부터 예수금 등 자금을 수신할 수 있다는 점에서 다른 금융업과 근본적으로 다른 속성을 가지고 있다. 그만큼 KB금융과 신한금융 경쟁의 성패는 근본적으로 은행의 조달능력에서 갈린다.

◇예수금에서 압도적 차이 만들어낸 KB

전통적으로 KB금융은 조달 측면에서 신한금융보다 한 수 앞서 있다는 평가를 받는다. 핵심 조달창구인 KB국민은행이 예수금 등 면에서 신한은행보다 더 많은 자금을 저리로 조달하고 있기 때문이다.

실제 2017년 이후 최근 6년 데이터를 살펴보면 국민은행은 매년 신한은행보다 더 많은 예수금을 국내 시장에서 조달했다.

국민은행의 예적금과 CD 및 RP 등 시장성 자금을 포함한 원화예수금 총액은 2017년 237조5323억원을 기록했다. 2018년 256조9111억원, 2019년 281조5927억원 등 매년 성장세를 이어갔다. 2020년에는 302조5304억원으로 최초로 300조원을 돌파했다. 이후 2021년 328조3816억원, 2022년 342조3106억원 등 매년 꾸준히 성장하는 모습이다.

신한은행의 원화예수금 총액은 2017년 216조5933억원을 기록했다. 이후 2018년 229조3404억원, 2019년 255조1203억원, 2020년 281조694억원 등 매년 꾸준히 성장했다. 신한은행 원화예수금이 300조를 돌파한 것은 2021년으로 국민은행보다 1년이 늦었다. 2021년 말 315조433억원, 2022년 331조362억원 등을 각각 기록했다.

해마다 국민은행과 신한은행간 원화예수금 격차는 많게는 27조원에서 적게는 11조원 가량 벌어졌다. 이 기간 단 한번도 신한은행은 국민은행을 넘어서지 못했다. 다만 과거 원화예수금 격차가 컸다면 최근 들어 차츰 그 차이가 줄어들고 있다.

실제 2017년 국민은행 대비 신한은행 원화예수금 격차는 20조9390억원이었다. 2018년에는 27조5707억원으로 벌어졌다. 그러나 2019년부터 격차가 줄어들고 있다. 2019년 26조4724억원, 2020년 21조4610억원, 2021년 13조3383억원, 2022년 11조2744억원 등으로 양사간 차이가 줄었다.

국민은행의 대출채권은 2017년 234조8505억원에서 2019년 269조62억원, 2021년 318조6843억원을 거쳐 지난해 28조6126억원으로 불어났다. 신한은행의 대출채권은 2017년 195조4967억원에서 2019년 225조19억원, 2021년 271조1484억원을 거쳐 2022년 281조3806억원을 기록 중이다.

◇KB금융 핵심예수금도 신한금융 넘어서

KB금융은 단순히 조달의 크기에서만 앞선 것이 아니다. 질적 측면에서도 신한금융 대비 더 높은 수준을 보인다. 그만큼 조달력 측면에서 KB금융이 한수 위라는 점을 보여준다.

은행의 조달에서 가장 중요한 것은 저원가성수신으로 불리는 핵심예금을 얼마 많이 확보했냐는 것이다. 핵심예금은 요구불예금과 저축, 기업자유예금 등 비교적 지급이자가 낮고 사실상 만기가 없는 상품들을 일컫는다.

이러한 핵심예금을 많이 확보하면 그만큼 조달비용을 줄일수 있다. 때문에 대출영업 과정에서 똑같은 대출이자를 받는다면 조달원가가 낮은 쪽이 유리하다. 이는 곧 마진율에서 경쟁사 대비 앞서갈 수 있다는 뜻한다.

국민은행의 핵심예금은 2017년 111조2344억원에서 2019년 124조4672억원, 2021년174조2141억원을 거쳐 2022년 147조9814억원으로 꾸준히 증가했다. 전체 원화예수금에서 핵심예금이 차지하는 비율은 2017년 46.83%, 2019년 44.20%, 2021년 53.05%를 거쳐 2022년 43.23%로 높은 수준을 유지 중이다.

반면 신한은행의 핵심예금은 국민은행 대비 다소 부족하다. 2017년 89조4617억원, 2019년 101조7000억원, 2021년 150조3118억원을 거쳐 2022년 130조9337억원을 달성했다. 그러나 전체 원화예수금 대비 핵심예금 비율은 2017년 41.30%, 2019년 39.86%, 2021년 47.71%를 거쳐 2022년 39.55%로 낮아졌다.

다만 국민은행과 신한은행간 핵심예금 비율을 살펴보면 그 격차는 매년 조금씩 좁혀지는 추세다. 2017년 5.53% 포인트에서 2019년 4.34% 포인트, 2021년 5.34% 포인트를 거쳐 2022년 3.68% 포인트로 다소 줄었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사