순이익·수익성 지표…신한금융이 앞섰다

[수익성]④신한 'ROE 0.1%·ROA 0.44%' 포인트 리드…자회사간 일대일 경쟁도 우

편집자주

‘피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

지난해 신한금융그룹과 KB금융그룹간 리딩금융 경쟁에서 수익성 부문의 우위를 점한 곳은 신한금융이다. 두 금융지주사 모두 역대 최고 실적 기록을 갈아치우며 선전했지만 신한금융의 성장세가 KB금융을 압도했다.

신한금융은 그룹 전체 실적 뿐 아니라 신한은행과 신한카드, 신한투자증권, 신한라이프, 신한캐피탈 등 주력 자회사간 경쟁에서도 KB금융을 앞섰다. 주력 5대 자회사 가운데 KB금융이 신한금융을 앞선 곳은 KB손보 뿐이었다.

수익의 질적 측면에서도 신한금융이 근소하게 KB금융을 앞섰다. 핵심 수익성 지표인 총자산순이익률(ROA)과 자기자본이익률(ROE) 등에서도 신한금융이 더 높은 수치를 기록했다.

◇리딩금융 경쟁…질적 승부에서 신한 판정승

지난해 신한금융과 KB금융의 리딩금융 경쟁이 치열한 접전 양상을 보였다. 국내 금융시장에선 순이익 규모로 우위를 가리는 분위기다. 지난해 리딩금융 타이틀을 거머쥔 곳은 신한금융으로 순이익 4조6423억원을 달성했다. 같은 기간 KB금융은 4조4133억원의 순이익을 기록했다.

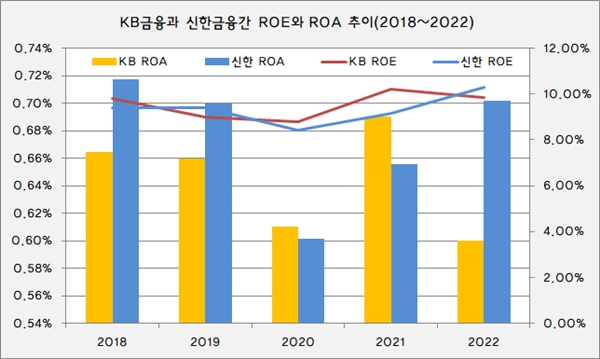

수익의 질적 측면에선 어떨까. 핵심 수익성 지표인 ROA와 ROE 면에서도 신한금융의 판정승이란평가다. 지난해 신한금융의 ROA는 0.70%로 집계됐다. 같은 기간 KB금융의 ROA는 0.60%로 두 금유그룹간 ROA는 0.10% 포인트 격차가 벌어졌다.

최근 5년 동안 두 금융지주사간 ROA 추이는 꾸준히 신한금융의 우위 양상으로 흘렀다. 신한금융은 2018년 ROE 0.72%에서 2019년 0.70%로 하락했다. 2020년 코로나19 여파로 0.60%로 한 차례 더 하락세를 보였다. 그러나 2021년 반등을 시작해 0.66%로 회복했고 지난해 0.70%로 한번 더 개선됐다.

KB금융 ROA는 최근 5년 동안 신한금융보다 낮았다. 2018년 0.66%에서 2019년 0.66%으로 큰 변동 없이 유지됐다. 그러나 2020년 코로나19 영향으로 0.61%로 한 차례 하락했다. 2021년 0.69%로 잠시 개선세를 보였지만 지난해 0.60%로 또 다시 하락했다.

ROE 측면에서도 신한금융이 앞섰다. 지난해 신한금융은 ROE 10.30%를 기록했다. 같은 기간 KB금융의 ROE는 9.86%로 집계됐다. 신한금융이 KB금융보다 0.44% 포인트 더 높은 ROE를 기록했다. 최근 5년래 추이를 살펴보면 과거 ROE 측면에서 KB금융에 뒤쳐졌던 신한금융이 최근 추월에 성공한 모습이다.

신한금융의 ROE는 2018년 9.42%에서 2019년 9.41%를 거쳐 2020년 8.43%까지 떨어졌다. 그러나2021년 개선세를 보이며 9.17%로 높아졌다. 지난해에는 ROE를 10.30%까지 높이면서 수익성을 극대화했다.

반면 KB금융의 ROE는 2018년 이후 거듭 하락세를 보이고 있다. 2018년 9.82%를 기록했던 ROE는 2019년 8.98%로 한 차례 크게 하락했다. 이후 2020년 8.79%까지 떨어졌다. 2021년 10.22%로 잠시 개선세를 보였지만 지난해 9.86%로 또 다시 하락했다.

ROA는 자산총액, ROE는 자본총액을 기준으로 산출하는 수익성 지표다. 순이익 규모가 자산 및 자본 대비 얼만큼 인지를 측정한다. 자산과 자본을 얼만큼 효율적으로 활용해 수익을 거뒀는지를 평가한다.

눈여겨 볼 부분은 KB금융이 신한금융보다 자산 및 자본이 월등히 많다는 점이다. KB금융은 설립 이래 한 번도 자산과 자본 측면에서 신한금융에 뒤쳐지지 않았다. 그만큼 탄탄한 자본력과 이를 바탕으로 시장 지배력을 넓히며 자산도 키워왔다.

다만 최근 몇 년 신한금융이 효율적인 자산운용을 통해 수익을 끌어올리며 수익성 측면에서 KB금융을 앞선 것으로 평가된다. 이를 기반으로 자본 대비 수익성도 동반 상승하면서 질적 성장을 이룬 것으로 보인다.

◇자회사 실적에서도 수익성 경쟁 앞선 신한금융

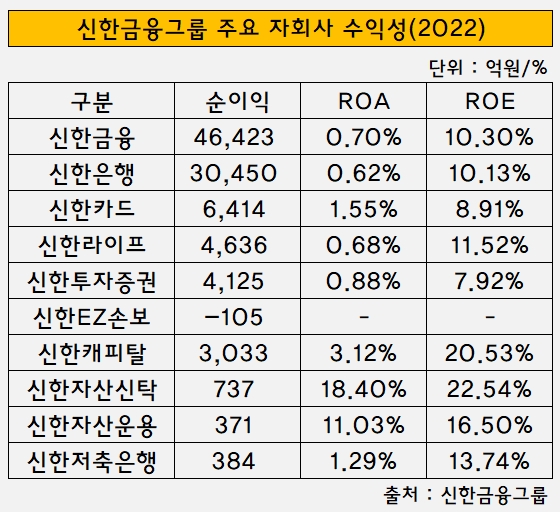

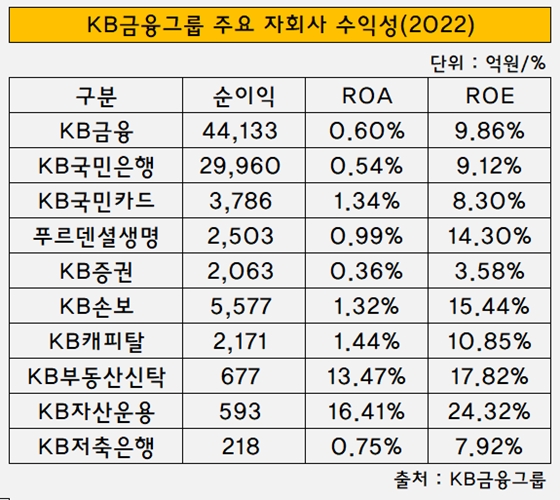

신한금융과 KB금융간 수익성 격차는 자회사 실적에서도 그대로 드러난다. 전반적으로 KB금융 자회사들보다 신한금융 자회사들이 ROA와 ROE 모두 높았다. 두 금융지주사간 직접 비교가 가능한 동일 업종 내 자회사 9곳을 비교한 가운데 총 6곳의 자회사에서 신한금융의 수익성 지표가 KB금융을 앞섰다.

신한은행은 지난해 순이익 3조450억원, ROA 0.62%, ROE 10.13%를 각각 기록했다. 같은 기간 KB국민은행은 순이익 2조9960억원, ROA 0.54%, ROE 9.12%를 각각 기록했다. 신한은행이 국민은행보다 490억원 더 많은 순이익을 달성했다. ROA는 0.08% 포인트, ROE는 1.01% 포인트 신한은행이 앞섰다.

카드업 경쟁에서도 신한금융이 앞섰다. 지난해 신한카드는 순이익 6414억원, ROA 1.55%, ROE 10.13%를 각각 기록했다. 같은 기간 KB국민카드는 순이익 3786억원, ROA 1.34%, ROE 8.30%를 각각 기록했다. 신한카드가 2628억원 더 많은 순이익을 거뒀고, ROA 0.21% 포인트, ROE 0.61% 포인트 더 높았다.

신한캐피탈도 KB캐피탈을 따돌렸다. 지난해 신한캐피탈은 순이익 3033억원, ROE 3.12%, ROA 20.53%를 각각 기록했다. 같은 기간 KB캐피탈은 순이익 2171억원, ROE 1.44%, ROA 10.85%를 각각 기록했다. 신한캐피탈은 순이익에서 862억원 더 앞섰고, ROE 1.68% 포인트, ROA 9.68% 포인트 더 높았다.

신한투자증권도 지난해 KB증권을 넘어섰다. 두 증권사간 순이익 격차는 2062억원으로 벌어졌다.다만 신한투자증권은 지난해 대규모 일회성수익 등이 유입되며 순이익이 극대화됐다. 이에 따라 진검승부는 올해로 이연됐다.

생명보험업간 경쟁은 판정이 쉽지 않다. 순이익 면에선 신한라이프가 4636억원으로 푸르덴셜생명 2503억원 보다 2133억원 더 많았다. 다만 ROE와 ROA에선 푸르덴셜생명에 밀렸다. 지난해 푸르덴셜 생명은 ROE 0.99%, ROA 14.30%를 기록했다. 같은 기간 신한라이프는 ROE 0.68%, ROA 11.52%를 기록했다.

손보업 경쟁에선 KB금융이 압승했다. 지난해 KB손보는 순이익 5577억원, ROE 1.32%, ROA 15.44%를 각각 기록했다. 같은 기간 신한EZ손보는 순손실 105억원로 적자를 기록했다. 아직 걸음마 단계인 신한EZ손보는 업계 탑티어로 부상한 KB손보의 상대가 되지 못했다.

이외 신탁과 저축은행 등 부문에서도 신한금융이 KB금융을 앞섰다. 신한자산신탁은 KB부동산신탁보다 지난해 60억원 가량 더 많은 순이익을 기록했다. ROE는 4.93% 포인트, ROA는 4.72% 포인트 더 높았다. 신한저축은행도 지난해 KB저축은행보다 순이익 166억원을 더 많이 달성했다. ROA는 0.54% 포인트, ROE는 5.82% 포인트 더 높았다.

자산운용사 경쟁에선 KB금융의 판정승이다. KB자산운용은 지난해 순이익 593억원으로 신한자산운용 대비 222억원 가량 더 많은 순이익을 달성했다. KB자산운용은 ROE 5.38% 포인트, ROA 7.82% 포인트 각각 더 높았다.

신한금융은 그룹 전체 실적 뿐 아니라 신한은행과 신한카드, 신한투자증권, 신한라이프, 신한캐피탈 등 주력 자회사간 경쟁에서도 KB금융을 앞섰다. 주력 5대 자회사 가운데 KB금융이 신한금융을 앞선 곳은 KB손보 뿐이었다.

수익의 질적 측면에서도 신한금융이 근소하게 KB금융을 앞섰다. 핵심 수익성 지표인 총자산순이익률(ROA)과 자기자본이익률(ROE) 등에서도 신한금융이 더 높은 수치를 기록했다.

◇리딩금융 경쟁…질적 승부에서 신한 판정승

지난해 신한금융과 KB금융의 리딩금융 경쟁이 치열한 접전 양상을 보였다. 국내 금융시장에선 순이익 규모로 우위를 가리는 분위기다. 지난해 리딩금융 타이틀을 거머쥔 곳은 신한금융으로 순이익 4조6423억원을 달성했다. 같은 기간 KB금융은 4조4133억원의 순이익을 기록했다.

수익의 질적 측면에선 어떨까. 핵심 수익성 지표인 ROA와 ROE 면에서도 신한금융의 판정승이란평가다. 지난해 신한금융의 ROA는 0.70%로 집계됐다. 같은 기간 KB금융의 ROA는 0.60%로 두 금유그룹간 ROA는 0.10% 포인트 격차가 벌어졌다.

최근 5년 동안 두 금융지주사간 ROA 추이는 꾸준히 신한금융의 우위 양상으로 흘렀다. 신한금융은 2018년 ROE 0.72%에서 2019년 0.70%로 하락했다. 2020년 코로나19 여파로 0.60%로 한 차례 더 하락세를 보였다. 그러나 2021년 반등을 시작해 0.66%로 회복했고 지난해 0.70%로 한번 더 개선됐다.

KB금융 ROA는 최근 5년 동안 신한금융보다 낮았다. 2018년 0.66%에서 2019년 0.66%으로 큰 변동 없이 유지됐다. 그러나 2020년 코로나19 영향으로 0.61%로 한 차례 하락했다. 2021년 0.69%로 잠시 개선세를 보였지만 지난해 0.60%로 또 다시 하락했다.

ROE 측면에서도 신한금융이 앞섰다. 지난해 신한금융은 ROE 10.30%를 기록했다. 같은 기간 KB금융의 ROE는 9.86%로 집계됐다. 신한금융이 KB금융보다 0.44% 포인트 더 높은 ROE를 기록했다. 최근 5년래 추이를 살펴보면 과거 ROE 측면에서 KB금융에 뒤쳐졌던 신한금융이 최근 추월에 성공한 모습이다.

신한금융의 ROE는 2018년 9.42%에서 2019년 9.41%를 거쳐 2020년 8.43%까지 떨어졌다. 그러나2021년 개선세를 보이며 9.17%로 높아졌다. 지난해에는 ROE를 10.30%까지 높이면서 수익성을 극대화했다.

반면 KB금융의 ROE는 2018년 이후 거듭 하락세를 보이고 있다. 2018년 9.82%를 기록했던 ROE는 2019년 8.98%로 한 차례 크게 하락했다. 이후 2020년 8.79%까지 떨어졌다. 2021년 10.22%로 잠시 개선세를 보였지만 지난해 9.86%로 또 다시 하락했다.

ROA는 자산총액, ROE는 자본총액을 기준으로 산출하는 수익성 지표다. 순이익 규모가 자산 및 자본 대비 얼만큼 인지를 측정한다. 자산과 자본을 얼만큼 효율적으로 활용해 수익을 거뒀는지를 평가한다.

눈여겨 볼 부분은 KB금융이 신한금융보다 자산 및 자본이 월등히 많다는 점이다. KB금융은 설립 이래 한 번도 자산과 자본 측면에서 신한금융에 뒤쳐지지 않았다. 그만큼 탄탄한 자본력과 이를 바탕으로 시장 지배력을 넓히며 자산도 키워왔다.

다만 최근 몇 년 신한금융이 효율적인 자산운용을 통해 수익을 끌어올리며 수익성 측면에서 KB금융을 앞선 것으로 평가된다. 이를 기반으로 자본 대비 수익성도 동반 상승하면서 질적 성장을 이룬 것으로 보인다.

◇자회사 실적에서도 수익성 경쟁 앞선 신한금융

신한금융과 KB금융간 수익성 격차는 자회사 실적에서도 그대로 드러난다. 전반적으로 KB금융 자회사들보다 신한금융 자회사들이 ROA와 ROE 모두 높았다. 두 금융지주사간 직접 비교가 가능한 동일 업종 내 자회사 9곳을 비교한 가운데 총 6곳의 자회사에서 신한금융의 수익성 지표가 KB금융을 앞섰다.

신한은행은 지난해 순이익 3조450억원, ROA 0.62%, ROE 10.13%를 각각 기록했다. 같은 기간 KB국민은행은 순이익 2조9960억원, ROA 0.54%, ROE 9.12%를 각각 기록했다. 신한은행이 국민은행보다 490억원 더 많은 순이익을 달성했다. ROA는 0.08% 포인트, ROE는 1.01% 포인트 신한은행이 앞섰다.

카드업 경쟁에서도 신한금융이 앞섰다. 지난해 신한카드는 순이익 6414억원, ROA 1.55%, ROE 10.13%를 각각 기록했다. 같은 기간 KB국민카드는 순이익 3786억원, ROA 1.34%, ROE 8.30%를 각각 기록했다. 신한카드가 2628억원 더 많은 순이익을 거뒀고, ROA 0.21% 포인트, ROE 0.61% 포인트 더 높았다.

신한캐피탈도 KB캐피탈을 따돌렸다. 지난해 신한캐피탈은 순이익 3033억원, ROE 3.12%, ROA 20.53%를 각각 기록했다. 같은 기간 KB캐피탈은 순이익 2171억원, ROE 1.44%, ROA 10.85%를 각각 기록했다. 신한캐피탈은 순이익에서 862억원 더 앞섰고, ROE 1.68% 포인트, ROA 9.68% 포인트 더 높았다.

신한투자증권도 지난해 KB증권을 넘어섰다. 두 증권사간 순이익 격차는 2062억원으로 벌어졌다.다만 신한투자증권은 지난해 대규모 일회성수익 등이 유입되며 순이익이 극대화됐다. 이에 따라 진검승부는 올해로 이연됐다.

생명보험업간 경쟁은 판정이 쉽지 않다. 순이익 면에선 신한라이프가 4636억원으로 푸르덴셜생명 2503억원 보다 2133억원 더 많았다. 다만 ROE와 ROA에선 푸르덴셜생명에 밀렸다. 지난해 푸르덴셜 생명은 ROE 0.99%, ROA 14.30%를 기록했다. 같은 기간 신한라이프는 ROE 0.68%, ROA 11.52%를 기록했다.

손보업 경쟁에선 KB금융이 압승했다. 지난해 KB손보는 순이익 5577억원, ROE 1.32%, ROA 15.44%를 각각 기록했다. 같은 기간 신한EZ손보는 순손실 105억원로 적자를 기록했다. 아직 걸음마 단계인 신한EZ손보는 업계 탑티어로 부상한 KB손보의 상대가 되지 못했다.

이외 신탁과 저축은행 등 부문에서도 신한금융이 KB금융을 앞섰다. 신한자산신탁은 KB부동산신탁보다 지난해 60억원 가량 더 많은 순이익을 기록했다. ROE는 4.93% 포인트, ROA는 4.72% 포인트 더 높았다. 신한저축은행도 지난해 KB저축은행보다 순이익 166억원을 더 많이 달성했다. ROA는 0.54% 포인트, ROE는 5.82% 포인트 더 높았다.

자산운용사 경쟁에선 KB금융의 판정승이다. KB자산운용은 지난해 순이익 593억원으로 신한자산운용 대비 222억원 가량 더 많은 순이익을 달성했다. KB자산운용은 ROE 5.38% 포인트, ROA 7.82% 포인트 각각 더 높았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사