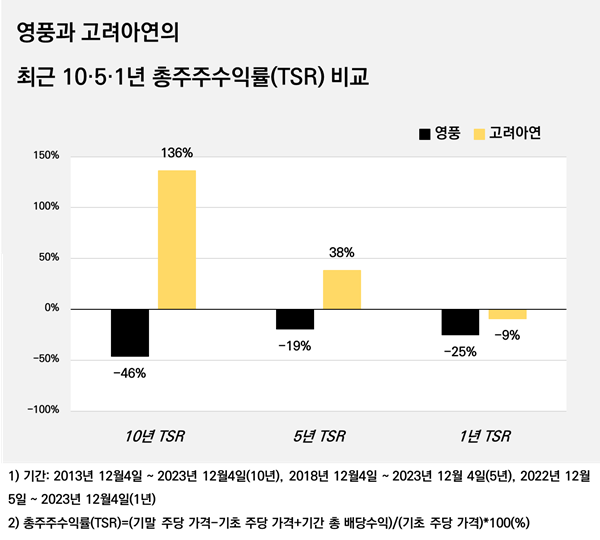

두 회사에 10년간 투자했다면...TSR 영풍 -46%, 고려아연 136%

⑤[주주환원]고려아연, 영풍에 총주주수익률(TSR) 비교 우위...최근 5년과 1년 TSR도 앞서

편집자주

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

만약 10년간 영풍과 고려아연 주식에 투자했다면 수익률은 어떻게 될까. 총주주수익률(TSR, Total Shareholder Return)로 비교한 결과 영풍은 -46%, 고려아연은 136%로 나타났다. 1000만원을 투자했다고 가정시 영풍은 460만원의 손실, 고려아연은 1360만원의 수익을 봤다는 뜻이다.

기간을 좁혀 TSR을 최근 5년과 1년으로 비교해도 결과는 동일했다. 주주환원 측면에서 고려아연이 우위를 점하는 셈이다. 한국ESG기준원에 따르면 TSR은 일정기간 주주 입장에서 회사 주식에 투자해 얻은 수익률을 뜻한다. 일반적인 주가수익률과 차이는 기간 내 배당수익률을 함께 고려한다는 점이다.

업계 관계자는 "성장성이 높은 기업은 배당으로 주주에게 환원하기보다 재투자로 주가수익률을 높이는 게 유리하다"면서도 "성숙기에 접어들어 재투자를 통한 추가적인 성장 기회가 상대적으로 적은 기업은 배당으로 주주에게 환원하는 것이 보다 주주친화적인 선택"이라고 평가했다. 영풍과 고려아연의 본업인 제련업은 성숙 산업으로 통한다.

TSR은 '기초 시가총액' 대비 '기말 시가총액-기초 시가총액+배당수입'의 비율이다. 액면분할 등에 따른 영향을 배제하기 위해 보통 시가총액을 활용하지만 그러한 영향이 없거나 적은 기업이라면 주당 가격을 활용하기도 한다. 영풍과 고려아연은 최근 10년간 액면분할을 하지 않았다. 고려아연은 유상증자로 주식 수가 소폭 늘었다.

◇고려아연, 주가 상승률과 배당 규모에서 모두 앞서...영풍은 순손실에도 배당 '눈길'

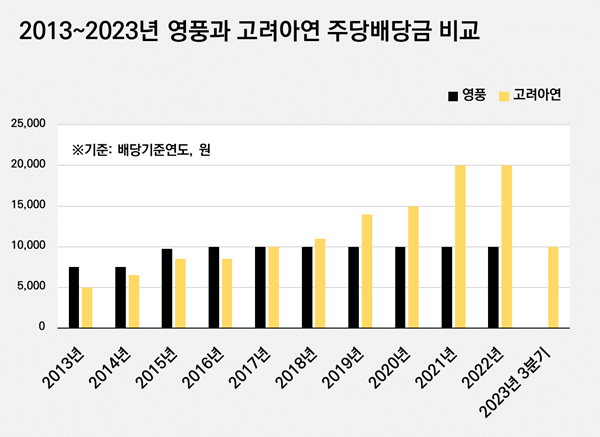

2013년 12월4일부터 2023년 12월4일까지 10년간 영풍 주가는 117만원에서 53만6000원으로 54% 떨어졌다. 1990년대 중반 인쇄회로기판(PCB) 사업에 뛰어든 이후 추가적인 신사업을 추진하지 않으면서 시장 주목도가 감소한 영향이다. 반면 배당은 꾸준히 하며 주주에게 현금 수익을 안겼다. 이 기간 영풍은 주당 총 9만4750원을 배당했다.

눈에 띄는 점은 배당 기준일을 기준으로 2016년부터 2022년까지 매년 꼬박 주당 1만원을 배당했다는 점이다. 2021년과 2022년에 본업인 제련업의 경쟁력 약화로 별도기준 당기순손실이 100억원 이상 발생했음에도 마찬가지로 주당 1만원을 배당하며 주주들의 수익을 챙겼다. 그런데도 10년간 주가가 크게 떨어진 까닭에 이 기간 TSR은 -46%를 나타냈다.

같은 기간 고려아연 주가는 27만3500원에서 51만8000원으로 89% 상승했다. 특히 코로나19 팬데믹 기간 주가가 크게 올랐다. 고려아연의 뛰어난 제련 기술을 이차전지 소재 사업에 적용하려는 기업들의 협업 요청이 늘고 고려아연도 해당 사업에 뛰어들면서 투자자들의 관심이 커졌다.

지난 10년간 고려아연은 주주들에게 배당수익도 적지 않게 안겼다. 배당 기준일을 기준으로 2014년부터 2023년까지 주당 총 12만8500원을 지급했다. 2013년만 해도 영풍보다 작았던 주당 배당금은 2022년 기준 영풍보다 두 배 많은 2만원으로 늘었다. 주가와 배당 수익 모두에서 고려아연은 영풍을 압지른다.

◇고려아연, 17년만에 중간배당 재개...시장 관심도도 고려아연이 더 커

더욱이 올해 8월 고려아연은 2006년 이후 17년 만에 중간배당을 재개했다. 주당 배당금 1만원으로 시가배당률은 2.0%다. 이를 고려한 지난 10년간의 TSR은 136%로 같은 기간 -46%를 기록한 영풍과 대비를 보인다. 비교 기간을 최근 5년 또는 1년으로 바꿔도 고려아연 TSR이 영풍보다 높았다. 단 두 곳 모두 최근 1년 TSR은 음수를 보이고 있다.

관건은 이러한 고려아연의 비교 우위가 지속되느냐다. 시장 관계자들은 확실히 영풍보다는 고려아연에 큰 관심을 보이고 있다. 일례로 최근 1년간 고려아연에 대한 증권사 리포트는 100건 넘게 나온 반면, 영풍은 단 2건에 불과하다. 이차전지 소재와 신재생에너지, 자원순환 등 전세계적으로 주목받는 사업에 고려아연이 뛰어들었기 때문으로 풀이된다.

더불어 고려아연 대표이사(CEO)이자 이사회 의장인 최윤범 회장 입장에서도 국민연금과 소액주주들의 지지가 필요하기 때문에 주주친화책을 더 적극적으로 펼칠 가능성이 크다. 지분 격차가 3% 내로 크지 않은 최씨 일가와 장씨 일가 사이에 경영권 분쟁이 일어날 시 국민연금과 소액주주들이 '캐스팅 보트'를 쥘 것이기 때문이다.

기간을 좁혀 TSR을 최근 5년과 1년으로 비교해도 결과는 동일했다. 주주환원 측면에서 고려아연이 우위를 점하는 셈이다. 한국ESG기준원에 따르면 TSR은 일정기간 주주 입장에서 회사 주식에 투자해 얻은 수익률을 뜻한다. 일반적인 주가수익률과 차이는 기간 내 배당수익률을 함께 고려한다는 점이다.

업계 관계자는 "성장성이 높은 기업은 배당으로 주주에게 환원하기보다 재투자로 주가수익률을 높이는 게 유리하다"면서도 "성숙기에 접어들어 재투자를 통한 추가적인 성장 기회가 상대적으로 적은 기업은 배당으로 주주에게 환원하는 것이 보다 주주친화적인 선택"이라고 평가했다. 영풍과 고려아연의 본업인 제련업은 성숙 산업으로 통한다.

TSR은 '기초 시가총액' 대비 '기말 시가총액-기초 시가총액+배당수입'의 비율이다. 액면분할 등에 따른 영향을 배제하기 위해 보통 시가총액을 활용하지만 그러한 영향이 없거나 적은 기업이라면 주당 가격을 활용하기도 한다. 영풍과 고려아연은 최근 10년간 액면분할을 하지 않았다. 고려아연은 유상증자로 주식 수가 소폭 늘었다.

◇고려아연, 주가 상승률과 배당 규모에서 모두 앞서...영풍은 순손실에도 배당 '눈길'

2013년 12월4일부터 2023년 12월4일까지 10년간 영풍 주가는 117만원에서 53만6000원으로 54% 떨어졌다. 1990년대 중반 인쇄회로기판(PCB) 사업에 뛰어든 이후 추가적인 신사업을 추진하지 않으면서 시장 주목도가 감소한 영향이다. 반면 배당은 꾸준히 하며 주주에게 현금 수익을 안겼다. 이 기간 영풍은 주당 총 9만4750원을 배당했다.

눈에 띄는 점은 배당 기준일을 기준으로 2016년부터 2022년까지 매년 꼬박 주당 1만원을 배당했다는 점이다. 2021년과 2022년에 본업인 제련업의 경쟁력 약화로 별도기준 당기순손실이 100억원 이상 발생했음에도 마찬가지로 주당 1만원을 배당하며 주주들의 수익을 챙겼다. 그런데도 10년간 주가가 크게 떨어진 까닭에 이 기간 TSR은 -46%를 나타냈다.

같은 기간 고려아연 주가는 27만3500원에서 51만8000원으로 89% 상승했다. 특히 코로나19 팬데믹 기간 주가가 크게 올랐다. 고려아연의 뛰어난 제련 기술을 이차전지 소재 사업에 적용하려는 기업들의 협업 요청이 늘고 고려아연도 해당 사업에 뛰어들면서 투자자들의 관심이 커졌다.

지난 10년간 고려아연은 주주들에게 배당수익도 적지 않게 안겼다. 배당 기준일을 기준으로 2014년부터 2023년까지 주당 총 12만8500원을 지급했다. 2013년만 해도 영풍보다 작았던 주당 배당금은 2022년 기준 영풍보다 두 배 많은 2만원으로 늘었다. 주가와 배당 수익 모두에서 고려아연은 영풍을 압지른다.

◇고려아연, 17년만에 중간배당 재개...시장 관심도도 고려아연이 더 커

더욱이 올해 8월 고려아연은 2006년 이후 17년 만에 중간배당을 재개했다. 주당 배당금 1만원으로 시가배당률은 2.0%다. 이를 고려한 지난 10년간의 TSR은 136%로 같은 기간 -46%를 기록한 영풍과 대비를 보인다. 비교 기간을 최근 5년 또는 1년으로 바꿔도 고려아연 TSR이 영풍보다 높았다. 단 두 곳 모두 최근 1년 TSR은 음수를 보이고 있다.

관건은 이러한 고려아연의 비교 우위가 지속되느냐다. 시장 관계자들은 확실히 영풍보다는 고려아연에 큰 관심을 보이고 있다. 일례로 최근 1년간 고려아연에 대한 증권사 리포트는 100건 넘게 나온 반면, 영풍은 단 2건에 불과하다. 이차전지 소재와 신재생에너지, 자원순환 등 전세계적으로 주목받는 사업에 고려아연이 뛰어들었기 때문으로 풀이된다.

더불어 고려아연 대표이사(CEO)이자 이사회 의장인 최윤범 회장 입장에서도 국민연금과 소액주주들의 지지가 필요하기 때문에 주주친화책을 더 적극적으로 펼칠 가능성이 크다. 지분 격차가 3% 내로 크지 않은 최씨 일가와 장씨 일가 사이에 경영권 분쟁이 일어날 시 국민연금과 소액주주들이 '캐스팅 보트'를 쥘 것이기 때문이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사