고려아연 덕에 적자 탈출한 영풍

②[실적] 고려아연 통한 연간 1000억대 배당수익도 눈길

편집자주

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

영풍과 고려아연 사이의 요즘 이슈는 단연 '고려아연의 독립'이다. 현실화 여부를 떠나 이러한 말이 나오는 배경에는 과거와 달라진 관계가 있다.

구체적으로 영풍은 고려아연이 필요하지만 고려아연은 영풍의 필요성이 딱히 크지 않다. 영풍은 고려아연 지분을 보유하고 있다는 이유만으로 지분법손익과 배당금수익으로 매년 수천억원의 이익을 올리지만 고려아연은 그렇지 않다.

영풍을 소유한 장씨 일가가 고려아연 지분을 매집하며 영향력이 축소될까 노심초사하고 고려아연을 경영하는 최씨 일가는 이같은 상황이 답답해 보이는 형국이다.

◇'흑자' 고려아연 덕분에 '적자' 벗어난 영풍

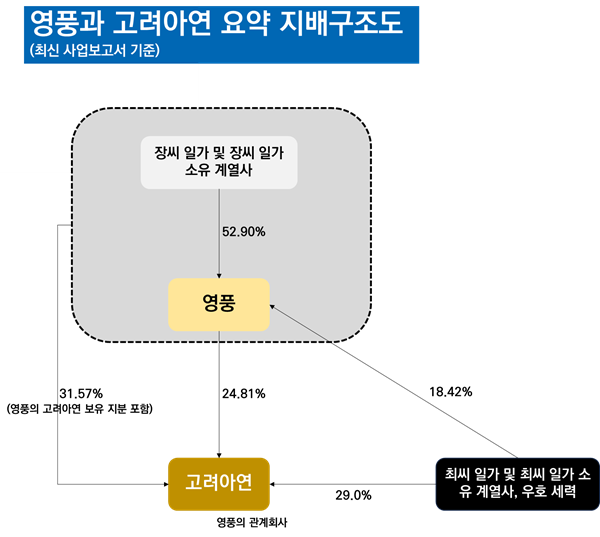

고려아연은 영풍의 관계회사다. A사가 B사의 관계회사라는 건, B사가 A사 지분을 유의미한 수준으로 갖고는 있지만 다른 주주들보다 우월한 지배력을 갖고 있다고는 보기 어려울 때 A사는 B사의 관계회사라고 말한다.

영풍은 현재(올해 9월 말 기준) 고려아연 지분 24.81%를 보유하고 있다. 영풍을 소유한 장씨 일가가 직접 혹은 다른 계열사를 통해 간접 보유한 지분까지 합해도 31.57%로 우월한 지배력을 갖기에는 무리가 있다.

관계회사이기 때문에 고려아연의 당기순이익은 지분율에 비례해 영풍 실적에 반영된다. 가령 고려아연 당기순이익이 1000억원이라면 영풍 연결 재무제표에 반영되는 실적은 지분율 24.81%에 맞춰 248억1000만원이다. 이를 지분법 처리라고 부른다.

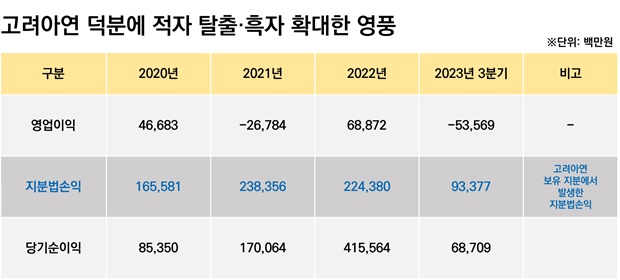

이처럼 제한적으로 반영됨에도 영풍 실적에서 고려아연의 존재감은 눈에 띈다. 올해 3분기 누계 연결기준으로 영풍은 535억원의 영업손실을 기록했다. 하지만 당기순손익은 687억원으로 흑자 전환됐다. 비철금속과 인쇄회로기판(PCB) 등 제조·판매로는 이익을 내지 못했지만 이자수익과 외환차익, 지분법손익 등으로 결국 흑자를 내는 데 성공했다.

이 가운데 올해 영풍 실적을 흑자로 만든 결정적 요인은 고려아연이다. 고려아연은 올해 3분기 누계 연결기준 당기순이익 3403억원을 기록했다. 이에 따라 영풍은 고려아연 지분을 보유하고 있다는 이유만으로 933억원의 지분법손익을 실적에 반영했다.

◇영풍의 든든한 배당수익원 '고려아연'...고려아연, 영풍으로부터 얻는 이익은 '글쎄'

영풍이 고려아연 지분을 보유함으로써 발생하는 지분법손익으로 순이익을 늘린 해는 비단 올해만이 아니다. 2020년부터 2022년까지 지난 3년간 영풍이 본업으로 벌어들인 이익(영업이익)이 지분법손익보다 많은 해는 없었다.

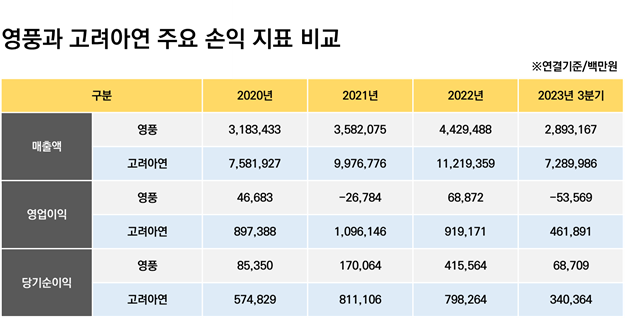

특히 영풍은 2021년에 올해와 동일하게 267억원의 영업손실을 냈지만 고려아연 보유 지분에서 발생한 지분법손익으로만 2383억원을 올리면서 순이익으로 전환했다. 반대로 보면 고려아연이 순이익을 꾸준히 기록했다는 의미다. 실제 지난 3년간 고려아연은 증감은 있었지만 매년 최소 5700억원 이상의 당기순이익을 기록했다.

이런 상황에서 고려아연의 계열 분리 가능성은 영풍으로서는 불편할 수밖에 없다. 오히려 영풍은 실현 여부를 떠나 고려아연에 대한 영향력을 확대해 종속기업으로 만들고 싶을 것이다. 그럴 경우 지금처럼 고려아연 실적 일부가 아닌 전부를 자사 실적에 반영할 수 있다.

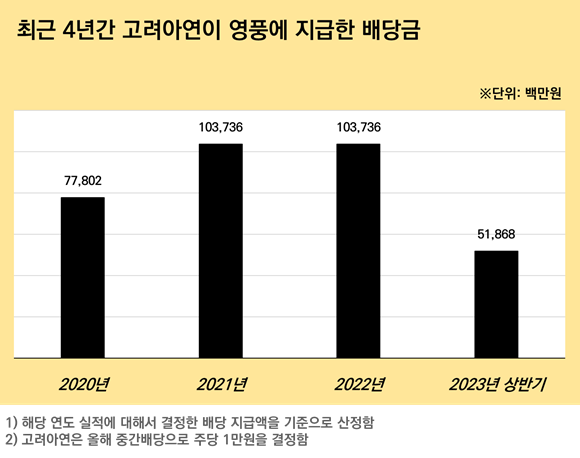

더불어 영풍이 고려아연으로부터 받는 수익은 또 있다. 바로 배당금이다. 고려아연은 지난 8월 중간배당으로 주당 1만원을 결정했다. 이로 인해 영풍은 518억원의 배당금수익을 올렸다. 지난해는 고려아연 배당금으로 총 1037억원을 거둬들였다. 최근 부진한 본업 부문 실적을 만회해주는 것 중 하나가 고려아연이 지급하는 배당금이다.

그럼 고려아연은 영풍과 관계에서 얻는 이익이 있을까. 고려아연은 영풍 지분을 보유하고 있지 않다. 영풍처럼 지분법손익, 배당금수익 등을 기대하기 어렵다. 비철금속 제련업이라는 공통 사업이 있지만 영풍의 종속회사 대부분은 인쇄회로기판 사업을 한다. 사업에서도 시너지를 내기 어렵다.

오히려 고려아연은 영풍으로부터 매년 1000억원이 넘는 원재료 등을 매입하며 영풍 매출에 도움을 주고 있다. 반대로 영풍이 고려아연으로부터 물건과 서비스 등을 매입하는 규모는 10분의 1 정도밖에 되지 않는다. 고려아연의 계열 분리는 영풍으로서는 수천억원을 포기하는 것과 다름없는 셈이다. 뒤집으면 고려아연을 경영해온 최씨 일가의 사업수완이 그만큼 뛰어나다는 방증이다.

구체적으로 영풍은 고려아연이 필요하지만 고려아연은 영풍의 필요성이 딱히 크지 않다. 영풍은 고려아연 지분을 보유하고 있다는 이유만으로 지분법손익과 배당금수익으로 매년 수천억원의 이익을 올리지만 고려아연은 그렇지 않다.

영풍을 소유한 장씨 일가가 고려아연 지분을 매집하며 영향력이 축소될까 노심초사하고 고려아연을 경영하는 최씨 일가는 이같은 상황이 답답해 보이는 형국이다.

◇'흑자' 고려아연 덕분에 '적자' 벗어난 영풍

고려아연은 영풍의 관계회사다. A사가 B사의 관계회사라는 건, B사가 A사 지분을 유의미한 수준으로 갖고는 있지만 다른 주주들보다 우월한 지배력을 갖고 있다고는 보기 어려울 때 A사는 B사의 관계회사라고 말한다.

영풍은 현재(올해 9월 말 기준) 고려아연 지분 24.81%를 보유하고 있다. 영풍을 소유한 장씨 일가가 직접 혹은 다른 계열사를 통해 간접 보유한 지분까지 합해도 31.57%로 우월한 지배력을 갖기에는 무리가 있다.

관계회사이기 때문에 고려아연의 당기순이익은 지분율에 비례해 영풍 실적에 반영된다. 가령 고려아연 당기순이익이 1000억원이라면 영풍 연결 재무제표에 반영되는 실적은 지분율 24.81%에 맞춰 248억1000만원이다. 이를 지분법 처리라고 부른다.

이처럼 제한적으로 반영됨에도 영풍 실적에서 고려아연의 존재감은 눈에 띈다. 올해 3분기 누계 연결기준으로 영풍은 535억원의 영업손실을 기록했다. 하지만 당기순손익은 687억원으로 흑자 전환됐다. 비철금속과 인쇄회로기판(PCB) 등 제조·판매로는 이익을 내지 못했지만 이자수익과 외환차익, 지분법손익 등으로 결국 흑자를 내는 데 성공했다.

이 가운데 올해 영풍 실적을 흑자로 만든 결정적 요인은 고려아연이다. 고려아연은 올해 3분기 누계 연결기준 당기순이익 3403억원을 기록했다. 이에 따라 영풍은 고려아연 지분을 보유하고 있다는 이유만으로 933억원의 지분법손익을 실적에 반영했다.

◇영풍의 든든한 배당수익원 '고려아연'...고려아연, 영풍으로부터 얻는 이익은 '글쎄'

영풍이 고려아연 지분을 보유함으로써 발생하는 지분법손익으로 순이익을 늘린 해는 비단 올해만이 아니다. 2020년부터 2022년까지 지난 3년간 영풍이 본업으로 벌어들인 이익(영업이익)이 지분법손익보다 많은 해는 없었다.

특히 영풍은 2021년에 올해와 동일하게 267억원의 영업손실을 냈지만 고려아연 보유 지분에서 발생한 지분법손익으로만 2383억원을 올리면서 순이익으로 전환했다. 반대로 보면 고려아연이 순이익을 꾸준히 기록했다는 의미다. 실제 지난 3년간 고려아연은 증감은 있었지만 매년 최소 5700억원 이상의 당기순이익을 기록했다.

이런 상황에서 고려아연의 계열 분리 가능성은 영풍으로서는 불편할 수밖에 없다. 오히려 영풍은 실현 여부를 떠나 고려아연에 대한 영향력을 확대해 종속기업으로 만들고 싶을 것이다. 그럴 경우 지금처럼 고려아연 실적 일부가 아닌 전부를 자사 실적에 반영할 수 있다.

더불어 영풍이 고려아연으로부터 받는 수익은 또 있다. 바로 배당금이다. 고려아연은 지난 8월 중간배당으로 주당 1만원을 결정했다. 이로 인해 영풍은 518억원의 배당금수익을 올렸다. 지난해는 고려아연 배당금으로 총 1037억원을 거둬들였다. 최근 부진한 본업 부문 실적을 만회해주는 것 중 하나가 고려아연이 지급하는 배당금이다.

그럼 고려아연은 영풍과 관계에서 얻는 이익이 있을까. 고려아연은 영풍 지분을 보유하고 있지 않다. 영풍처럼 지분법손익, 배당금수익 등을 기대하기 어렵다. 비철금속 제련업이라는 공통 사업이 있지만 영풍의 종속회사 대부분은 인쇄회로기판 사업을 한다. 사업에서도 시너지를 내기 어렵다.

오히려 고려아연은 영풍으로부터 매년 1000억원이 넘는 원재료 등을 매입하며 영풍 매출에 도움을 주고 있다. 반대로 영풍이 고려아연으로부터 물건과 서비스 등을 매입하는 규모는 10분의 1 정도밖에 되지 않는다. 고려아연의 계열 분리는 영풍으로서는 수천억원을 포기하는 것과 다름없는 셈이다. 뒤집으면 고려아연을 경영해온 최씨 일가의 사업수완이 그만큼 뛰어나다는 방증이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >