팬오션 3조 증자시 하림지주 최소 3500억 출자…자금 여력은

보유현금은 662억 뿐, 별도기준 부채비율 200% 초과 금지

HMM 인수를 노리는 팬오션이 3조원 증자에 나서고 모회사 하림지주가 이에 참여할 경우 지주에서 대규모 자금이 유출을 불가피하다. 지분율대로 계산하면 1조원이 넘는 자금이 필요하지만 하림지주의 지갑 사정이 녹록지 않다. 부채비율 등 지주회사 행위제한 요건도 신경써야 한다.

20일 재계에 따르면 김홍국 하림그룹 회장은 최근 언론 인터뷰에서 팬오션의 3조원 증자 가능성을 내비쳤다. 하림지주의 팬오션 지분은 54.72%로 희석을 막기 위해서는 유증에 참여해 1조6416억원 투입해야 한다.

하림지주의 올해 3분기 말 별도기준 현금성자산은 662억원으로 증자 참여를 위한 자금이 부족하다. 19일 하림지주는 자회사 하림푸드 지분 전량을 선진에 매각해 147억원을 수령하기로 했으나 이를 고려해도 증자를 위해선 외부로부터의 자금 수혈을 불가피하다.

반드시 하림지주가 팬오션의 현 지분율을 유지할 필요는 없다. 공정거래법상 지주회사는 상장 자회사의 최소 지분은 30%다. 굳이 54.72%까지 들고 있지 않아도 된다는 의미다.

만약 하림지주가 팬오션 지분 희석을 감수하고 행위제한 요건 최저 기준만 보유하겠다고 하면 투입자금은 약 3500억~4000억원 수준으로 줄어들 전망이다. 다시 말해 팬오션이 3조원 증자를 결정하면 하림지주에서 나갈 현금이 최소 3500억~4000억원이라는 의미다.

이 경우 하림지주의 외부조달 부담이 다소 줄어들지만 팬오션의 조달 부담이 늘어난다는 점과 실권주가 발생할 경우 증권사들이 부담해야 할 금액이 커진다는 단점이 있다.

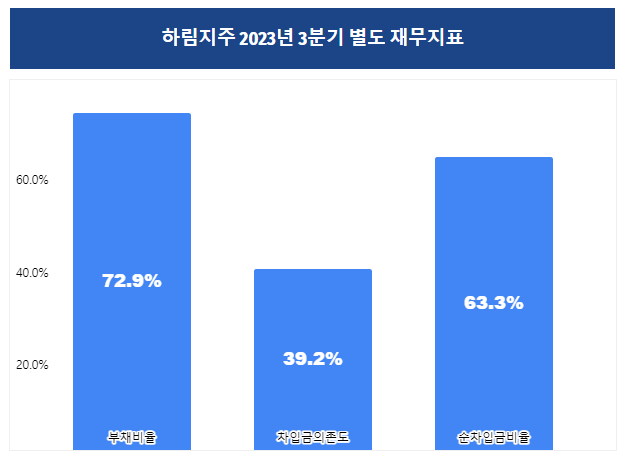

하림지주가 부채를 일으킬 경우 부채비율도 신경써야 한다. 공정거래법상 지주회사는 별도 기준 부채비율 200%를 넘을 수 없다. 하림지주의 3분기 말 별도 기준 부채총계와 자본총계는 각각 1조756억원, 1조4757억원으로 부채비율은 72.9%다.

차입금 등을 일으킬 경우 이자비용도 늘어난다. 하림지주는 별도의 사업이 없는 순수 지주회사로 자회사로부터 배당금이 사실상 유일한 수익원이다. 올해 3분기 누적 하림지주의 별도 영업이익과 순금융비용은 각각 828억원, 328억원으로 이자 부담이 적지 않다.

부채 조달 외 자산 매각을 통한 자금 마련도 가능하다. 하림지주는 상장사 하림(57.4%), 선진(50%), 팜스코(56.3%)에 이어 비상장사인 제일사료(88.1%), NS쇼핑(100%), 하림산업(100%) 등을 보유하고 있다. 공정거래법상 하림지주는 상장 자회사는 30%, 비상장 자회사는 50%만 보유해도 규정 위반이 아니다.

내년 초 하림지주가 자회사들로부터 수취하는 배당금 규모도 관건이다. 하림지주는 올해 3분기까지 자회사들로부터 838억원의 배당금 유입이 있었다. 전년 동기 458억원 대비 83% 늘어난 수치다.

20일 재계에 따르면 김홍국 하림그룹 회장은 최근 언론 인터뷰에서 팬오션의 3조원 증자 가능성을 내비쳤다. 하림지주의 팬오션 지분은 54.72%로 희석을 막기 위해서는 유증에 참여해 1조6416억원 투입해야 한다.

하림지주의 올해 3분기 말 별도기준 현금성자산은 662억원으로 증자 참여를 위한 자금이 부족하다. 19일 하림지주는 자회사 하림푸드 지분 전량을 선진에 매각해 147억원을 수령하기로 했으나 이를 고려해도 증자를 위해선 외부로부터의 자금 수혈을 불가피하다.

반드시 하림지주가 팬오션의 현 지분율을 유지할 필요는 없다. 공정거래법상 지주회사는 상장 자회사의 최소 지분은 30%다. 굳이 54.72%까지 들고 있지 않아도 된다는 의미다.

만약 하림지주가 팬오션 지분 희석을 감수하고 행위제한 요건 최저 기준만 보유하겠다고 하면 투입자금은 약 3500억~4000억원 수준으로 줄어들 전망이다. 다시 말해 팬오션이 3조원 증자를 결정하면 하림지주에서 나갈 현금이 최소 3500억~4000억원이라는 의미다.

이 경우 하림지주의 외부조달 부담이 다소 줄어들지만 팬오션의 조달 부담이 늘어난다는 점과 실권주가 발생할 경우 증권사들이 부담해야 할 금액이 커진다는 단점이 있다.

하림지주가 부채를 일으킬 경우 부채비율도 신경써야 한다. 공정거래법상 지주회사는 별도 기준 부채비율 200%를 넘을 수 없다. 하림지주의 3분기 말 별도 기준 부채총계와 자본총계는 각각 1조756억원, 1조4757억원으로 부채비율은 72.9%다.

차입금 등을 일으킬 경우 이자비용도 늘어난다. 하림지주는 별도의 사업이 없는 순수 지주회사로 자회사로부터 배당금이 사실상 유일한 수익원이다. 올해 3분기 누적 하림지주의 별도 영업이익과 순금융비용은 각각 828억원, 328억원으로 이자 부담이 적지 않다.

부채 조달 외 자산 매각을 통한 자금 마련도 가능하다. 하림지주는 상장사 하림(57.4%), 선진(50%), 팜스코(56.3%)에 이어 비상장사인 제일사료(88.1%), NS쇼핑(100%), 하림산업(100%) 등을 보유하고 있다. 공정거래법상 하림지주는 상장 자회사는 30%, 비상장 자회사는 50%만 보유해도 규정 위반이 아니다.

내년 초 하림지주가 자회사들로부터 수취하는 배당금 규모도 관건이다. 하림지주는 올해 3분기까지 자회사들로부터 838억원의 배당금 유입이 있었다. 전년 동기 458억원 대비 83% 늘어난 수치다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >