편집자주

인수합병(M&A), 기업공개(IPO) 등 '빅딜(Big Deal)'은 기업의 운명을 가른다. 단 한 건의 재무적 이벤트라도 규모가 크다면 그 영향은 기업을 넘어 그룹 전체로 영향을 미친다. 그 영향은 긍정적일수도, 부정적일수도 있다. THE CFO는 기업과 그룹의 방향성을 바꾼 빅딜을 분석한다. 빅딜 이후 기업은 재무적으로 어떻게 변모했으며, 나아가 딜을 이끈 최고재무책임자(CFO) 및 재무 인력들의 행보를 살펴본다.

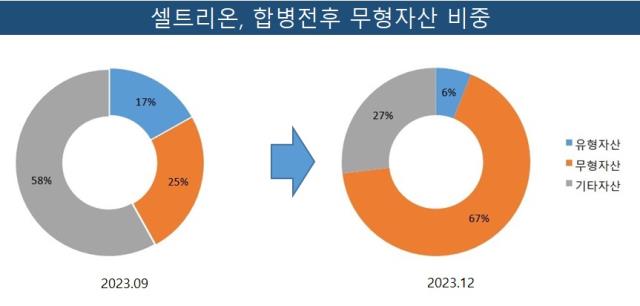

통합 셀트리온의 총자산 가운데 67%가 무형자산이다. 합병 전 25%였던 무형자산 비중이 급증한 이유는 11조원 넘는 영업권이 반영된 탓이다. 셀트리온헬스케어 흡수합병 과정에서 이전대가와 순자산(공정가치) 간의 차이를 영업권으로 인식했다.

영업권은 매년 손상평가를 통해 자산가치를 검증할 필요가 있다. 해당 사업부문의 현금창출력이 받쳐주지 않았으면 손상차손이 발생할 위험을 계속 안고 가야 한다.

◇합병 전 셀트리온은 개발비, 헬스케어는 판매권 주류

합병 셀트리온의 작년 말 연결기준 무형자산은 13조3361억원으로 총자산(19조9175억원)대비 67%에 이른다. 통합 전(2023년 9월 말) 셀트리온의 무형자산은 1조6386억원으로 전체 자산(6조5551억원)의 25% 수준이었다.

합병 전 셀트리온헬스케어의 무형자산이 150억원인 점을 고려하면 통합 과정에서 11조원 넘게 늘었다. 같은 기간 유형자산이 1조1078억원에서 1조2145억원으로 소폭 증가한 것과 비교할 경우 무형자산 증가 폭이 유독 크다.

무형자산은 소프트웨어, 영업권, 개발비, 판매권, 회원권 등을 뜻한다. 합병 전 셀트리온은 개발비가, 셀트리온헬스케어는 판매권의 비중이 컸다. 셀트리온의 경우 개발비가 1조3492억원으로 무형자산 총액의 82%, 셀트리온헬스케어는 판매권 등이 65.6%다.

이는 두 회사의 합병 전 역할을 보면 당연한 일이다. 셀트리온은 바이오시밀러(생물학제제 복제약) 반제품 및 완제품을 만들어 셀트리온헬스케어에 공급했다. 셀트리온헬스케어는 사들인 반제품 및 완제품을 전 세계로 판매하거나 중간 가공을 거쳐 완제품으로 만든 뒤 판다. 생산부서(셀트리온)와 판매부서(셀트리온헬스케어) 격이다.

그러나 통합 후에는 영업권이 11조4754억원으로 급증했다. 권리금처럼 육안으로 식별되지 않으나 동종업계의 다른 기업들에 비해 초과수익력을 갖는 배타적 권리를 뜻한다. 통상적으로 인수합병 과정에서 발생하는 이전대가와 피합병기업 순자산 간의 차액이 경영권 프리미엄 등 영업권으로 인정돼 자산에 반영된다.

◇흡수된 헬스케어 부문 현금창출력 중요해져

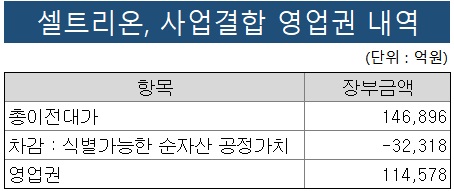

셀트리온의 영업권은 셀트리온헬스케어를 흡수 합병하는 과정에서 발생했다. 합병구조는 통합법인의 신주를 발행해 셀트리온헬스케어 주주들이 가진 주식과 바꿔 모두 거두는 방식이다. 이렇게 산정된 셀트리온헬스케어의 몸값은 14조6896억원, 공정가치로 책정된 순자산(총자산-총부채)은 3조2318억원이다. 그 차액인 11조4578억원이 영업권으로 반영됐다.

영업권이 자산가치를 인정받기 위해선 해당 부문에 충분한 수익성이 받쳐줘야 한다. 합병법인이 피합병기업의 사업을 현금창출단위로 분류하고 회수가능금액을 매년 평가하는 이유다. 회수가능액이 현금창출단위로 책정된 장부가액을 초과하면 문제가 없다.

반면 장부가액을 밑돌면 그만큼 손상차손으로 처리해 비용 처리한다. 셀트리온은 그간 개발비 등 손상차손이 발생했지만 이제는 영업권에서 손상차손이 발생할 위험을 안게 됐다. 손상차손 규모가 커지면 손익에도 영향을 미치게 된다.

영업권은 매년 손상평가를 통해 자산가치를 검증할 필요가 있다. 해당 사업부문의 현금창출력이 받쳐주지 않았으면 손상차손이 발생할 위험을 계속 안고 가야 한다.

◇합병 전 셀트리온은 개발비, 헬스케어는 판매권 주류

합병 셀트리온의 작년 말 연결기준 무형자산은 13조3361억원으로 총자산(19조9175억원)대비 67%에 이른다. 통합 전(2023년 9월 말) 셀트리온의 무형자산은 1조6386억원으로 전체 자산(6조5551억원)의 25% 수준이었다.

합병 전 셀트리온헬스케어의 무형자산이 150억원인 점을 고려하면 통합 과정에서 11조원 넘게 늘었다. 같은 기간 유형자산이 1조1078억원에서 1조2145억원으로 소폭 증가한 것과 비교할 경우 무형자산 증가 폭이 유독 크다.

무형자산은 소프트웨어, 영업권, 개발비, 판매권, 회원권 등을 뜻한다. 합병 전 셀트리온은 개발비가, 셀트리온헬스케어는 판매권의 비중이 컸다. 셀트리온의 경우 개발비가 1조3492억원으로 무형자산 총액의 82%, 셀트리온헬스케어는 판매권 등이 65.6%다.

이는 두 회사의 합병 전 역할을 보면 당연한 일이다. 셀트리온은 바이오시밀러(생물학제제 복제약) 반제품 및 완제품을 만들어 셀트리온헬스케어에 공급했다. 셀트리온헬스케어는 사들인 반제품 및 완제품을 전 세계로 판매하거나 중간 가공을 거쳐 완제품으로 만든 뒤 판다. 생산부서(셀트리온)와 판매부서(셀트리온헬스케어) 격이다.

그러나 통합 후에는 영업권이 11조4754억원으로 급증했다. 권리금처럼 육안으로 식별되지 않으나 동종업계의 다른 기업들에 비해 초과수익력을 갖는 배타적 권리를 뜻한다. 통상적으로 인수합병 과정에서 발생하는 이전대가와 피합병기업 순자산 간의 차액이 경영권 프리미엄 등 영업권으로 인정돼 자산에 반영된다.

◇흡수된 헬스케어 부문 현금창출력 중요해져

셀트리온의 영업권은 셀트리온헬스케어를 흡수 합병하는 과정에서 발생했다. 합병구조는 통합법인의 신주를 발행해 셀트리온헬스케어 주주들이 가진 주식과 바꿔 모두 거두는 방식이다. 이렇게 산정된 셀트리온헬스케어의 몸값은 14조6896억원, 공정가치로 책정된 순자산(총자산-총부채)은 3조2318억원이다. 그 차액인 11조4578억원이 영업권으로 반영됐다.

영업권이 자산가치를 인정받기 위해선 해당 부문에 충분한 수익성이 받쳐줘야 한다. 합병법인이 피합병기업의 사업을 현금창출단위로 분류하고 회수가능금액을 매년 평가하는 이유다. 회수가능액이 현금창출단위로 책정된 장부가액을 초과하면 문제가 없다.

반면 장부가액을 밑돌면 그만큼 손상차손으로 처리해 비용 처리한다. 셀트리온은 그간 개발비 등 손상차손이 발생했지만 이제는 영업권에서 손상차손이 발생할 위험을 안게 됐다. 손상차손 규모가 커지면 손익에도 영향을 미치게 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사