통합 셀트리온, 확대된 차입여력…조달 다변화 시동

④자본력 커지면서 레버리지 개선, 은행대출 넘어 CP·메자닌 수단 확보

편집자주

인수합병(M&A), 기업공개(IPO) 등 '빅딜(Big Deal)'은 기업의 운명을 가른다. 단 한 건의 재무적 이벤트라도 규모가 크다면 그 영향은 기업을 넘어 그룹 전체로 영향을 미친다. 그 영향은 긍정적일수도, 부정적일수도 있다. THE CFO는 기업과 그룹의 방향성을 바꾼 빅딜을 분석한다. 빅딜 이후 기업은 재무적으로 어떻게 변모했으며, 나아가 딜을 이끈 최고재무책임자(CFO) 및 재무 인력들의 행보를 살펴본다.

셀트리온은 셀트리온헬스케어와의 합병 후 자본규모가 급격히 불어나면서 부채비율 등 레버리지 지표가 자연스레 개선됐다. 현금이 유입된 것은 아니지만 명목상 자본이 17조에 달하면서 차입할 여력이 대폭 증가했다.

그간 에퀴티(Equity) 조달과 은행권 대출에 의존했던 셀트리온으로서 자금조달 수단을 보다 다변화할 수 있는 운신 폭이 넓어졌다. 단기신용등급을 받고 메자닌 한도를 두 배씩 늘린 것도 그 일환으로 여겨지고 있다.

◇자본버퍼 확대…조단위 차입해도 레버리지 건전

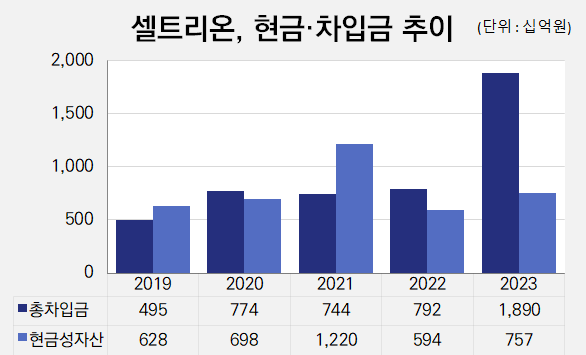

셀트리온은 셀트리온헬스케어를 흡수합병하면서 17조원 넘는 방대한 자기자본을 갖추게 됐다. 자연스레 부채비율 등 각종 레버리지 지표가 개선됐다. 작년 9월 말 연결기준 46.3%였던 부채비율은 12월 말 16.3%로, 차입금 의존도는 두 자릿수(13.6%)에서 한 자릿수(9.5%)로 좋아졌다.

장부상 자본만 늘어난 것이라 현금 유입은 없지만 차입 여력은 그만큼 확대됐다. 기업마다 다소 차이는 있지만 부채비율 200% 미만, 차입금 의존도 30% 미만을 정상 기업으로 본다. 지난해 말 기준 셀트리온의 총차입금은 1조8904억원인데 가령 여기서 1조원을 더 빌려와도 부채비율이 100% 미만, 차입금 의존도는 30% 미만을 유지할 수 있다. 이자비용 이슈가 있겠으나 조 단위 부채를 끌어와도 레버리지 지표에 문제가 없을 만큼 자본 버퍼를 갖췄다.

바이오시밀러(생물학제제 복제약) 같은 의약품 개발 등에 막대한 자본이 필요하기 때문에 바이오기업의 조달능력은 회사 운영의 중요한 요소다. 셀트리온은 그간 상장 및 투자유치를 통한 에퀴티 조달이나 은행권 대출 등을 주로 활용했다.

주가 변동폭이 큰 바이오기업 특성상 주가가 좋을 때 활용하는 에퀴티 조달은 2008년 오알켐과 합병할 때와 2018년 상장할 때 유상증자 형식으로 사용했다. 문제는 셀트리온이 태생적으로 오너 지분율이 낮은 곳이다. 서정진 회장이 셀트리온홀딩스 지분 98.13%를 갖고 홀딩스와 특수관계자가 통합 셀트리온 지분 27.86%를 소유한다. 지주사의 자회사 요건(상장사 지분 30%, 비상장사 50%)에 미달하는 상황이다.

유증 등 에퀴티 조달로는 지분 희석에 따른 지배력 문제가 생길 수 있다. 셀트리온홀딩스 상장 외에는 남은 에퀴티 조달수단이 많지 않다는 뜻이다. 부채성 자금조달 수단을 늘리는 게 선택이 아닌 필수명제가 됐다.

◇에퀴티·뱅크론 외 조달 운신 폭 넓어져

셀트리온은 지난해 9월 한국기업평가와 나이스신용평가로부터 단기신용등급(A1)을 받으며 기업어음(CP) 발행에 착수했다. 2023년도 사업보고서에 따르면 4분기 중에 신한투자증권과 NH투자증권 통해 각각 1100억원, 1400억원를 발행한 바 있다. 셀트리온헬스케어와의 합병을 앞두고 나올 주식매수청구권(주매청)에 대응하기 위한 자금조달 수단이다.

이와 더불어 지난 3월 26일 정기주주총회를 통해 정관을 변경, 메자닌 발행 한도를 확대했다. 전환사채(CB), 교환사채(EB), 신주인수권부사채(BW)의 한도는 각각 5000억원씩에서 각각 1조원으로 늘렸다. 만약 셋 다 모두 한도까지 발행할 경우 총액이 1조5000억원에서 3조원으로 늘어나는 셈이다.

메자닌은 주식과 연계된 채권이다. CB는 주식으로 전환할 수 있는 권리가, EB는 자사주 등과 교환할 수 있는 권리가, BW은 신주를 특정가격에 인수할 수 있는 권리가 주어진 채권이다. 회계상 부채지만 전환하면 자본이 된다. 바이오기업 등 주가 상승폭이 큰 회사가 주로 발행하는 조달 수단이다. 주식과 연계된 권리를 주기 때문에 금리가 낮아 발행사 입장에선 이자비용 절감에 용이하다.

그간 셀트리온의 부채조달 수단은 은행권 대출이다. CP를 제외한 단기차입금 대부분이 신한은행, 산업은행, 농협은행 등으로부터 빌려온 운영자금이며 장기차입금도 모두 은행권에서 대출 받은 시설자금이다. 시장성 조달 수단은 메자닌이나 CP가 전부다. 이들의 비중은 미미한 수준이다.

셀트리온 관계자는 "메자닌 한도를 늘린 것은 맞지만 현재 차입 등 조달 계획 등은 세우고 있지 않다"고 말했다.

그간 에퀴티(Equity) 조달과 은행권 대출에 의존했던 셀트리온으로서 자금조달 수단을 보다 다변화할 수 있는 운신 폭이 넓어졌다. 단기신용등급을 받고 메자닌 한도를 두 배씩 늘린 것도 그 일환으로 여겨지고 있다.

◇자본버퍼 확대…조단위 차입해도 레버리지 건전

셀트리온은 셀트리온헬스케어를 흡수합병하면서 17조원 넘는 방대한 자기자본을 갖추게 됐다. 자연스레 부채비율 등 각종 레버리지 지표가 개선됐다. 작년 9월 말 연결기준 46.3%였던 부채비율은 12월 말 16.3%로, 차입금 의존도는 두 자릿수(13.6%)에서 한 자릿수(9.5%)로 좋아졌다.

장부상 자본만 늘어난 것이라 현금 유입은 없지만 차입 여력은 그만큼 확대됐다. 기업마다 다소 차이는 있지만 부채비율 200% 미만, 차입금 의존도 30% 미만을 정상 기업으로 본다. 지난해 말 기준 셀트리온의 총차입금은 1조8904억원인데 가령 여기서 1조원을 더 빌려와도 부채비율이 100% 미만, 차입금 의존도는 30% 미만을 유지할 수 있다. 이자비용 이슈가 있겠으나 조 단위 부채를 끌어와도 레버리지 지표에 문제가 없을 만큼 자본 버퍼를 갖췄다.

바이오시밀러(생물학제제 복제약) 같은 의약품 개발 등에 막대한 자본이 필요하기 때문에 바이오기업의 조달능력은 회사 운영의 중요한 요소다. 셀트리온은 그간 상장 및 투자유치를 통한 에퀴티 조달이나 은행권 대출 등을 주로 활용했다.

주가 변동폭이 큰 바이오기업 특성상 주가가 좋을 때 활용하는 에퀴티 조달은 2008년 오알켐과 합병할 때와 2018년 상장할 때 유상증자 형식으로 사용했다. 문제는 셀트리온이 태생적으로 오너 지분율이 낮은 곳이다. 서정진 회장이 셀트리온홀딩스 지분 98.13%를 갖고 홀딩스와 특수관계자가 통합 셀트리온 지분 27.86%를 소유한다. 지주사의 자회사 요건(상장사 지분 30%, 비상장사 50%)에 미달하는 상황이다.

유증 등 에퀴티 조달로는 지분 희석에 따른 지배력 문제가 생길 수 있다. 셀트리온홀딩스 상장 외에는 남은 에퀴티 조달수단이 많지 않다는 뜻이다. 부채성 자금조달 수단을 늘리는 게 선택이 아닌 필수명제가 됐다.

◇에퀴티·뱅크론 외 조달 운신 폭 넓어져

셀트리온은 지난해 9월 한국기업평가와 나이스신용평가로부터 단기신용등급(A1)을 받으며 기업어음(CP) 발행에 착수했다. 2023년도 사업보고서에 따르면 4분기 중에 신한투자증권과 NH투자증권 통해 각각 1100억원, 1400억원를 발행한 바 있다. 셀트리온헬스케어와의 합병을 앞두고 나올 주식매수청구권(주매청)에 대응하기 위한 자금조달 수단이다.

이와 더불어 지난 3월 26일 정기주주총회를 통해 정관을 변경, 메자닌 발행 한도를 확대했다. 전환사채(CB), 교환사채(EB), 신주인수권부사채(BW)의 한도는 각각 5000억원씩에서 각각 1조원으로 늘렸다. 만약 셋 다 모두 한도까지 발행할 경우 총액이 1조5000억원에서 3조원으로 늘어나는 셈이다.

메자닌은 주식과 연계된 채권이다. CB는 주식으로 전환할 수 있는 권리가, EB는 자사주 등과 교환할 수 있는 권리가, BW은 신주를 특정가격에 인수할 수 있는 권리가 주어진 채권이다. 회계상 부채지만 전환하면 자본이 된다. 바이오기업 등 주가 상승폭이 큰 회사가 주로 발행하는 조달 수단이다. 주식과 연계된 권리를 주기 때문에 금리가 낮아 발행사 입장에선 이자비용 절감에 용이하다.

그간 셀트리온의 부채조달 수단은 은행권 대출이다. CP를 제외한 단기차입금 대부분이 신한은행, 산업은행, 농협은행 등으로부터 빌려온 운영자금이며 장기차입금도 모두 은행권에서 대출 받은 시설자금이다. 시장성 조달 수단은 메자닌이나 CP가 전부다. 이들의 비중은 미미한 수준이다.

셀트리온 관계자는 "메자닌 한도를 늘린 것은 맞지만 현재 차입 등 조달 계획 등은 세우고 있지 않다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사