'원 플랫폼'·'모바일 시프트' 2.0으로 새 판 짠다

③[탈TV 전략] 송출수수료 부담 낮추기 사활, 이커머스·숏폼 집중

편집자주

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

홈쇼핑업계 수익성 발목을 잡는 건 TV 송출수수료(채널 사용료)다. 갈수록 늘어나는 자릿세 부담에 TV 벗어나기를 내걸고 너도나도 '모바일 퍼스트' 전략에 몰두했다. 그간 고객이 구매하던 채널을 TV에서 모바일로 이동시켰다면 올해는 경쟁력을 높이고 충성 고객을 확보하는데 방점을 찍었다.

CJ온스타일과 GS홈쇼핑 역시 각각 '원 플랫폼 2.0'과 '모바일 시프트 2.0' 전략으로 탈 TV시장을 공략하고 있다.

◇CJ온스타일, 모바일 라이브 커머스 취급고 확대

방송통신위원회에 따르면 2022년 TV홈쇼핑 7개사(CJ온스타일·롯데홈쇼핑·현대홈쇼핑·GS샵·NS홈쇼핑·홈앤쇼핑·공영쇼핑)가 지급한 송출수수료는 1조9065억원을 기록했다. 이는 전년 대비 5.5% 늘어난 수치다.

문제는 송출수수료가 꾸준히 증가하면서 홈쇼핑 방송 매출액에서 차지하는 비중이 해마다 늘어나고 있다는 점이다. 2013년까지만 해도 28.3%에 그쳤던 송출수수료 비중은 2018년 46.6%를 넘기더니 2022년에는 65.7%를 기록했다.

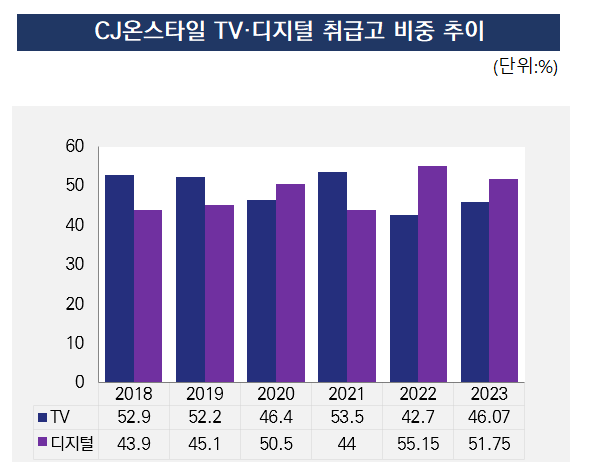

벌어들인 돈에서 나가는 비용이 지속적으로 증가하는 만큼 TV 의존도를 줄이기 위해 CJ온스타일이 선택한 전략은 '원 플랫폼'이다. 흩어져 있던 플랫폼을 한 데 모아 시너지를 극대화하기 위해서다. 2021년 TV홈쇼핑(CJ오쇼핑), 인터넷쇼핑몰(CJmall), T커머스(CJ오쇼핑플러스)에서 각각 사용하던 브랜드를 하나로 통합했다.

실제 통합 전략으로 CJ온스타일 전체 취급고에서 디지털이 차지하는 비중은 2021년 44%에서 2022년 55%로 늘어났다. 이후로는 디지털 비중 성장세가 정체된 상황이다. 2023년 51%로 소폭 줄어들었으나 지속적으로 이를 늘려나갈 계획이다.

올해는 '원 플랫폼 2.0' 전략으로 그간 구축해 온 원 플랫폼 전략에서 한 단계 도약해 나갈 전망이다. 특화 포인트를 찾는데 집중하면서 모바일 라이브 커머스를 확장하는데 힘썼다. 디지털 비중은 줄어들었지만 모바일 라이브 커머스 취급고가 성장한 점이 눈에 띈다. 디지털 취급고에 해당하는 모바일 라이브 커머스 취급고는 전년 대비 48.8% 증가했다.

모바일 라이브 커머스 판매를 늘리기 위해 패션, 뷰티, 리빙 등의 카테고리에서 150개 이상 신규 브랜드를 론칭해 상품 경쟁력을 높인 전략도 주효했다. 이러한 노력에 힘입어 올해 1분기 실적은 청신호를 켰다. CJ온스타일은 올해 1분기 매출 3478억원, 영업이익 262억원을 기록했다. 이는 각각 전년 대비 10%, 49.5% 늘어난 수치다.

멤버십 제도도 개편했다. 고객들의 문턱을 낮춰 소비를 촉진시키기 위해서다. CJ온스타일은 4월 충성 고객을 확보하기 위해 멤버십 등급 상향 문턱을 낮췄다. 등급은 VVIP, VIP, 패밀리, 프렌즈 4단계로 이전과 동일하지만 승급 선정 기간을 6개월에서 3개월로 축소했다. 등급별 구매 횟수와 구매 금액 기준도 대폭 변경했다.

CJ온스타일은 컨퍼런스 콜에서 "커머스 성과가 좋았던 이유는 특별히 모바일 라이브커머스와 이커머스쪽에서 매출과 이익 성장이 좋았기 때문"이라며 "멤버십 개편 효과까지 나타나면서 하반기 실적은 더욱 긍정적일 것으로 기대된다"고 설명했다.

◇GS홈쇼핑, 취급고 온라인 비중 64%

GS홈쇼핑의 탈TV 전략도 '모바일 시프트'로 본질적으로 CJ온스타일과 같다. 디지털 커머스를 지속적으로 성장시키겠다는 목표다. 'GS샵(TV홈쇼핑)', 'GS마이샵(데이터홈쇼핑)', '샤피라이브(라이브커머스)' 등 자사 모바일 앱 간의 시너지를 강화해 TV홈쇼핑 고객을 모바일로 유인하고 있다.

라이브 커머스 부문에서는 특히 '숏픽'에 집중하고 있다. 숏픽은 TV홈쇼핑, 데이터 홈쇼핑, 라이브커머스 채널에서 송출된 상품 판매 영상을 1분 내외로 편집해 보여 주는 숏폼 콘텐츠다. 그간 TV를 통해 1시간에 1~2개 내외의 상품을 선보였다면 숏픽으로는 1시간에 수십개의 상품이 고객에게 노출된다.

GS홈쇼핑 1분기 매출은 2763억원으로 전년 동기 대비 4.8% 줄었으나, 영업이익은 328억원으로 1.2% 늘었다. TV 시청 인구가 지속적으로 감소하면서 매출이 줄어들었다는 설명이다.

꾸준히 모바일 이동에 집중한 결과 온라인이 차지하는 취급고와 매출 비중은 지속적으로 늘어나는 추세다. 경쟁 홈쇼핑 업체들과 비교해도 GS홈쇼핑의 온라인 매출 비중은 높은 편이다.

2023년 4분기 기준 홈쇼핑 매출액 중 온라인 비중은 63.5%, 올해 1분기는 64%를 기록했다. 이미 TV보다 온라인이 차지하는 취급고와 매출 비중이 절반 이상인 만큼 모바일 전환에 발빠르게 움직이고 있다.

GS홈쇼핑 관계자는 "TV 시청자 수 영향으로 매출액은 소폭 줄어들었지만 홈쇼핑업계에서는 매출보다는 영업이익을 더욱 중요한 지표로 본다"며 "높은 모바일 비중을 확대하는 데 집중할 것"이라고 말했다.

CJ온스타일과 GS홈쇼핑 역시 각각 '원 플랫폼 2.0'과 '모바일 시프트 2.0' 전략으로 탈 TV시장을 공략하고 있다.

◇CJ온스타일, 모바일 라이브 커머스 취급고 확대

방송통신위원회에 따르면 2022년 TV홈쇼핑 7개사(CJ온스타일·롯데홈쇼핑·현대홈쇼핑·GS샵·NS홈쇼핑·홈앤쇼핑·공영쇼핑)가 지급한 송출수수료는 1조9065억원을 기록했다. 이는 전년 대비 5.5% 늘어난 수치다.

문제는 송출수수료가 꾸준히 증가하면서 홈쇼핑 방송 매출액에서 차지하는 비중이 해마다 늘어나고 있다는 점이다. 2013년까지만 해도 28.3%에 그쳤던 송출수수료 비중은 2018년 46.6%를 넘기더니 2022년에는 65.7%를 기록했다.

벌어들인 돈에서 나가는 비용이 지속적으로 증가하는 만큼 TV 의존도를 줄이기 위해 CJ온스타일이 선택한 전략은 '원 플랫폼'이다. 흩어져 있던 플랫폼을 한 데 모아 시너지를 극대화하기 위해서다. 2021년 TV홈쇼핑(CJ오쇼핑), 인터넷쇼핑몰(CJmall), T커머스(CJ오쇼핑플러스)에서 각각 사용하던 브랜드를 하나로 통합했다.

실제 통합 전략으로 CJ온스타일 전체 취급고에서 디지털이 차지하는 비중은 2021년 44%에서 2022년 55%로 늘어났다. 이후로는 디지털 비중 성장세가 정체된 상황이다. 2023년 51%로 소폭 줄어들었으나 지속적으로 이를 늘려나갈 계획이다.

올해는 '원 플랫폼 2.0' 전략으로 그간 구축해 온 원 플랫폼 전략에서 한 단계 도약해 나갈 전망이다. 특화 포인트를 찾는데 집중하면서 모바일 라이브 커머스를 확장하는데 힘썼다. 디지털 비중은 줄어들었지만 모바일 라이브 커머스 취급고가 성장한 점이 눈에 띈다. 디지털 취급고에 해당하는 모바일 라이브 커머스 취급고는 전년 대비 48.8% 증가했다.

모바일 라이브 커머스 판매를 늘리기 위해 패션, 뷰티, 리빙 등의 카테고리에서 150개 이상 신규 브랜드를 론칭해 상품 경쟁력을 높인 전략도 주효했다. 이러한 노력에 힘입어 올해 1분기 실적은 청신호를 켰다. CJ온스타일은 올해 1분기 매출 3478억원, 영업이익 262억원을 기록했다. 이는 각각 전년 대비 10%, 49.5% 늘어난 수치다.

멤버십 제도도 개편했다. 고객들의 문턱을 낮춰 소비를 촉진시키기 위해서다. CJ온스타일은 4월 충성 고객을 확보하기 위해 멤버십 등급 상향 문턱을 낮췄다. 등급은 VVIP, VIP, 패밀리, 프렌즈 4단계로 이전과 동일하지만 승급 선정 기간을 6개월에서 3개월로 축소했다. 등급별 구매 횟수와 구매 금액 기준도 대폭 변경했다.

CJ온스타일은 컨퍼런스 콜에서 "커머스 성과가 좋았던 이유는 특별히 모바일 라이브커머스와 이커머스쪽에서 매출과 이익 성장이 좋았기 때문"이라며 "멤버십 개편 효과까지 나타나면서 하반기 실적은 더욱 긍정적일 것으로 기대된다"고 설명했다.

◇GS홈쇼핑, 취급고 온라인 비중 64%

GS홈쇼핑의 탈TV 전략도 '모바일 시프트'로 본질적으로 CJ온스타일과 같다. 디지털 커머스를 지속적으로 성장시키겠다는 목표다. 'GS샵(TV홈쇼핑)', 'GS마이샵(데이터홈쇼핑)', '샤피라이브(라이브커머스)' 등 자사 모바일 앱 간의 시너지를 강화해 TV홈쇼핑 고객을 모바일로 유인하고 있다.

라이브 커머스 부문에서는 특히 '숏픽'에 집중하고 있다. 숏픽은 TV홈쇼핑, 데이터 홈쇼핑, 라이브커머스 채널에서 송출된 상품 판매 영상을 1분 내외로 편집해 보여 주는 숏폼 콘텐츠다. 그간 TV를 통해 1시간에 1~2개 내외의 상품을 선보였다면 숏픽으로는 1시간에 수십개의 상품이 고객에게 노출된다.

GS홈쇼핑 1분기 매출은 2763억원으로 전년 동기 대비 4.8% 줄었으나, 영업이익은 328억원으로 1.2% 늘었다. TV 시청 인구가 지속적으로 감소하면서 매출이 줄어들었다는 설명이다.

꾸준히 모바일 이동에 집중한 결과 온라인이 차지하는 취급고와 매출 비중은 지속적으로 늘어나는 추세다. 경쟁 홈쇼핑 업체들과 비교해도 GS홈쇼핑의 온라인 매출 비중은 높은 편이다.

2023년 4분기 기준 홈쇼핑 매출액 중 온라인 비중은 63.5%, 올해 1분기는 64%를 기록했다. 이미 TV보다 온라인이 차지하는 취급고와 매출 비중이 절반 이상인 만큼 모바일 전환에 발빠르게 움직이고 있다.

GS홈쇼핑 관계자는 "TV 시청자 수 영향으로 매출액은 소폭 줄어들었지만 홈쇼핑업계에서는 매출보다는 영업이익을 더욱 중요한 지표로 본다"며 "높은 모바일 비중을 확대하는 데 집중할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사