비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

유진홈센터는 유진그룹의 야심 찬 도전이었다. 시멘트·레미콘 사업이 주력이던 유진그룹이 일반 고객을 상대하는 'B2C(기업·소비자 간 거래) 건자재 유통업'에 뛰어들었기 때문이다. 벌써 5년 동안, 전국에 오프라인 매장을 세우고 소비자와의 접점을 넓혀 왔다.

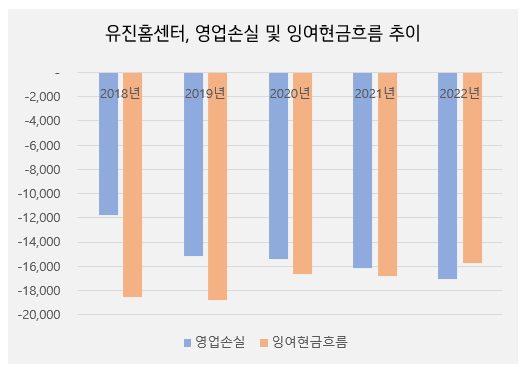

다만 유진홈센터의 재무구조는 좋아질 새가 없었다. 지난 5년간 적자가 계속돼 온 여파다. 2018년 영업손실 117억원을 낸 이후 2019년 -151억원, 2020년 -154억원, 2021년 -161억원, 지난해 -171억원을 기록했다. 올해 9월 말까지도 -98억원의 적자를 봤다.

돈을 벌지 못하니 현금은 빠르게 바닥났다. 유진홈센터는 2018년부터 잉여현금이 마이너스 상태에 빠져 있다. 특히 지난 5년 동안 적게는 -157억원, 많게는 -187억원 수준까지 잉여현금이 음수를 기록했다. 유진그룹 비상장사 가운데 가장 큰 폭의 손해다.

(단위: 백만원)

모자란 현금을 끌어오기 위해 차입을 반복했다. 2018년 -16억원 수준이었던 순차입금은 작년 말엔 465억원 수준으로 확대됐다. 총차입금에서 현금성자산을 뺀 금액을 나타내는 순차입금이 양수로 전환됐다는 건 보유 현금보다 빌린 돈이 그만큼 더 많단 의미다.

대부분 모회사에 손을 벌리는 전략을 택했다. 유진그룹 시멘트 계열사이자 모회사인 ㈜동양에서 유진홈센터로 흘러간 자금을 더해보면 지난 5년여간 대여금을 포함해 523억원이 나온다. ㈜동양의 5년치 영업이익(534억원)이 고스란히 자회사에 쓰인 셈이다.

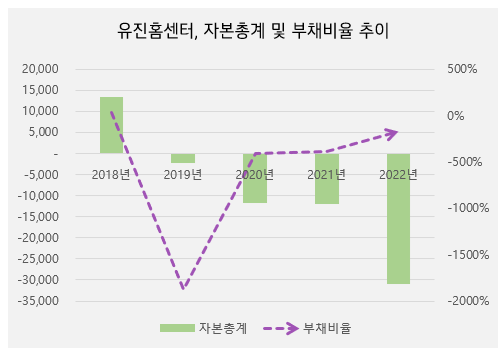

아낌없는 지원에도 유진홈센터는 여전히 자본잠식 상태다. 설립 이듬해부터 자본총계가 마이너스(2019년 -22억원)인 완전자본잠식 상태에 들어간 유진홈센터는 모회사 손 벌리기를 반복한 뒤에도 지난해에까지 자본총계가 -300억원으로 감소했다.

당연히 유진홈센터의 부활은 시급한 상황이다. 현재 유진홈센터의 대책은 운영비와 임대료 등 '고정비 줄이기'에 방점이 찍혀 있다. 2018년 유진홈센터 금천점을 오픈한 이후 전국 6곳으로 매장을 늘려왔지만 지난해부터 노원점과 인천연수점을 정리했다.

(단위: 백만원)

앞서 언급했듯 올해 3분기까지 유진홈센터의 영업손실(-98억원)은 예년보다 감소하며 구조조정에 따른 실적개선 효과를 보였다. 하지만 시장에서는 일시적인 재무 효과일 뿐 건설경기 침체에 따른 인테리어 수요 감소가 수익성 악화의 주요 원인으로 본다.

이러한 상황이 지속될 경우 ㈜동양의 추가 지원이 불가피하다. 그룹의 캐시카우인 유진기업의 매출은 2018년 이후 1조원 중반에 갇혀 있다. 유진그룹이 새로운 수익 모델을 발굴하기 전에는 ㈜동양이 'B2C 건자재 유통업'이란 신사업을 주도해야 한다.

그러나 아직은 불똥만 튀고 있는 상황이다. 예를 들어 ㈜동양은 2020년 이후 해마다 150억원~190억원의 유진홈센터 관련 손상차손을 반영하고 있다. 손상차손이란 보유 자산의 가치 하락분을 손실(영업외비용)로 회계 처리하는 것을 의미한다.

다행인 건 ㈜동양의 올해 실적이다. 올해 영업현금이 플러스(507억원) 전환했다. 3분기 EBITDA(상각전영업이익)가 430억원으로, 전년 동기(165억원) 대비 2배 넘게 증가했기 때문이다. 수차례 시멘트 값을 인상한 덕에 수익성이 좋아진 결과를 맞았다.

증권업계 관계자는 "유진홈센터의 손실이 ㈜동양에 전가돼 온 모양새"라며 "연결 재무제표에 지속 반영되는 만큼 부담으로 작용할 수밖에 없다"고 말했다.

유진홈센터 금천점 이미지

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >