사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

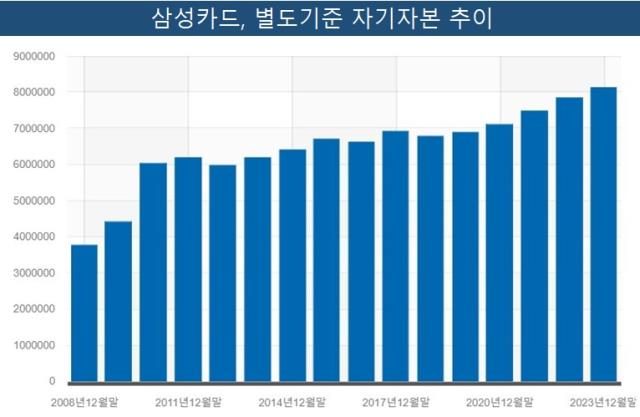

삼성카드는 국내 유일 상장 카드사로 순환출자 해소 과정에서 계열사 지분 매각이익을 쌓아 막대한 자본을 형성했다. 이후 수익성 위주 경영을 통해 불려온 자기자본은 8조원을 넘으며 카드업계 최고 수준에 올랐다.

다만 영업규모는 자본 크기만큼 늘리지 않고 보수적 경영 기조를 유지하고 있다. 방대한 양의 자본은 재무건전성을 든든히 받쳐주는 기반이지만 반대로 보면 그만큼 놀리는 돈이 많다는 뜻이다. 삼성카드의 저PBR 원인 중 하나로 지목되는 '과잉자본' 딜레마다.

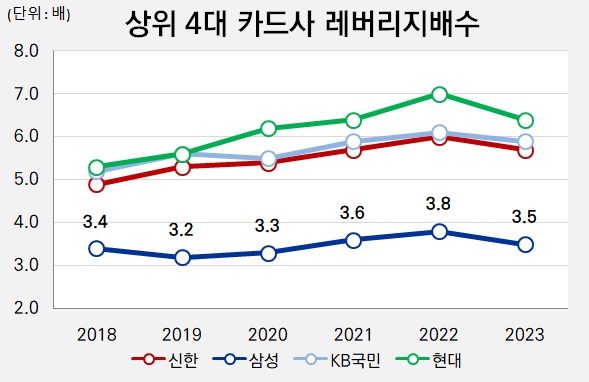

◇레버리지 3.5배, 경쟁사보다 자본 대비 영업규모 적어

삼성카드의 지난해 말 별도재무제표 기준 자기자본은 8조1273억원으로 국내 8개 카드사 중 처음으로 8조원대를 돌파했다. 카드업계 1위인 신한카드는 7조9711억원으로 삼성카드보다 다소 적다. 삼성카드와 함께 2위권을 이루는 KB국민카드의 경우 4조7933억원으로 앞서 두 회사와 격차가 상당히 크다.

기업에게 자본은 생산수단과 영업규모를 늘려 수익극대화를 추구할 수 있는 기반이다. 금융당국은 부채산업 특성을 가진 금융회사가 무분별하게 확장하지 못하도록 자본규제를 두고 관리한다. 이에 따라 카드사는 총자산 대비 자기자본으로 계산되는 레버리지배수 규제를 적용 받는다. 자본이 클수록 더 많은 금융자산을 굴리고 더 큰 수익을 얻을 수 있다.

다만 삼성카드는 방대한 양의 자본에도 불구하고 레버리지배수는 3.5배 수준이다. 총자산이 자기자본의 3.5배라는 의미다. 지난 6년간 수치를 봐도 2022년 3.8배가 가장 높은 수준이다. 신한카드, KB국민카드, 현대카드 등 경쟁사들의 레버리지배수를 보면 5~6배에 이른다.

감독기준상 카드사 레버리지배수는 8배로 제한하고 있으며 배당성향이 30%보다 높은 카드사에 한해 7배로 강화, 적용한다. 삼성카드는 규제기준은 물론 경쟁사 대비 상당히 보수적으로 자산을 굴리고 있다. 달리 말하면 그만큼 영업에 쓰이지 않고 노는 돈(잉여자본)이 많다.

이는 삼성카드의 주가순자산비율(PBR)이 낮게 형성된 요인 중 하나로 꼽힌다. 국내 유일 상장 카드사인 삼성카드의 PBR은 0.47배로 시가총액이 장부상 자기자본의 절반도 안 된다. 40%를 웃도는 높은 배당성향을 가졌으나 저조한 자본효율성이 발목을 잡았다.

◇IPO+순환출자 해소+수익중심 경영=카드사 최대 자본량

삼성카드가 여타 카드사 대비 방대한 자본을 축적할 수 있는 요인은 크게 3가지다. 일단 국내 유일 상장 카드사다. 2007년 6월 기업공개(IPO)를 통해 자본을 조달하면서 곳간을 채웠다. 이후 삼성카드의 자기자본이 또 급증한 시점은 2010년이다. 2009년 말 별도기준 4조4255억원이던 자본량이 2010년 말 6조441억원으로 대폭 늘었다.

이때 삼성카드를 둘러싼 이슈는 순환출자 해소다. 당시 삼성카드는 삼성화재, 제일모직, 에버랜드 등 계열사 주식을 갖고 있었다. 순환출자 해소를 위해 계열사 주식을 팔았으며 이렇게 얻은 매각이익은 이익잉여금으로 쌓였다.

2012년에는 개정된 '금융산업의 구조개선에 관한 법률(금산법)'에 따라 에버랜드 주식 20.64%를 KCC와 에버랜드에 매각하면서 약 9500억원을 쥐었다. 이 가운데 3000억원을 자사주 매입에 사용했고 710만주 전량을 소각했다. 주주가치 제고를 위한 소각이다. 이로 인해 2012년 말 자기자본은 5조9754억원을 줄어들었다.

*금융정보통계(단위 : 백만원)

그 이후 수익성 위주 경영을 통해 잉여금을 축적하면서 2020년 말에 7조원을 돌파, 작년에는 8조원을 넘어섰다. 국내 카드시장은 수익성이 낮은 체크카드를 앞세운 은행계 카드사가 득세하고 있지만 삼성카드는 비교적 수익성 좋은 개인신용판매(신용카드) 중심의 기반을 갖고 있는 게 주효했다.

삼성카드는 여전히 처분 가능한 주식을 자산으로 들고 있다. 호텔신라(1.34%), 제일기획(3.04%), 에스원(1.91%) 지분은 금산법 기준을 넘지 않아 매각 필요성이 낮으나 르노삼성자동차(13.13%) 지분의 경우 사업 및 지배구조 연관성이 적어 처분대상에 오르내리고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >