삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

⑫전자 등 계열사 주식 탓, 시장위험 가장 커…자본여력 넉넉

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

삼성생명의 지급여력비율(K-ICS) 구성을 보면 전체 위험액 24조1047억원 가운데 시장위험액이 20조5717억원으로 가장 많다. 타 생명보험사의 경우 보험위험액이 가장 많은 것과 대비된다. 이는 삼성전자 등 계열사 주식보유량이 유독 많기 때문이다.

삼성생명은 그룹 내 금융계열사 중간지주 역할과 함께 대주주→삼성물산→삼성생명→삼성전자로 이어지는 지배구조 주축을 맡고 있다. 시장리스크에 강하게 노출된 이유다. 다만 자본여력이 풍부해 K-ICS 비율이 기준치를 하회할 위험은 적은 편이다.

◇타 생보사와 달리 시장위험 가장 큰 삼성생명

보험사는 고객에게서 받은 보험료, 즉 부채가 자산의 대부분이라 자본규제를 통해 금융당국으로부터 건전성을 지도 받는다. 보험업계에서 쓰는 지급여력비율이 대표적 자본규제다. 국제회계기준(IFRS17) 도입에 따라 수년간 원가 기준의 RBC(Risk-Based Capital)를 넘어 시가 기준의 K-ICS가 안착 중이다.

지급여력비율은 손실흡수능력을 가졌다고 판단되는 가용자본(지급여력금액) 대비 리스크의 양을 금액으로 책정한 요구자본(지급여력기준금액)으로 산출된다. 이때 요구자본을 책정하기 위해 보험·신용·시장·운영리스크 등이 위험액 기준으로 사용된다. 여기에 분산효과와 세금효과, 금융자회사 리스크를 반영한다.

생보사의 경우 보험위험액이 가장 크고 시장위험액이 그 다음으로 큰 게 일반적이다. 보험위험액은 보험계약 당시 예상했던 위험률(사고율)보다 실제 지급해야 할 금액이 커져 발생할 수 있는 손실 가능성을, 시장위험은 주가나 금리, 환율의 변동으로 인해 금융자산의 공정가치나 미래현금흐름이 변동할 위험을 뜻한다.

상장 생보사들을 보면 동양생명은 작년 말 요구자본량이 2조1862억원인 가운데 보험위험액이 1조6832억원, 시장위험액이 1조2148억원 순이다. 미래에셋생명 역시 요구자본은 1조7751억원으로 보험위험액이 1조4392억원, 시장위험액이 1조124억원이다.

다만 삼성생명은 다르다. 요구자본량은 24조1047억원인 가운데 보험위험액은12조8155억원, 시장위험액은 20조5717억원이다. 여기에 신용위험액(3조7053억원), 운영위험액(8818억원)을 더하고 분산 및 세금효과(8조8997억원, 7조3434억원)을 제한 값이 요구자본량이다.

◇삼성전자 최대주주, 보유주식 많아 시장리스크에 민감

원인은 운용자산 구성에서 찾을 수 있다. 보험사는 보험계약자산과 부채의 만기관리(ALM)를 위해 운용자산의 절반이상을 금리부자산(이자소득자산)인 채권으로 보유한다. 그 밖에 대출과 펀드 등을 20% 정도로 깔고 나머지는 해외부동산, 대체투자, 주식 등을 형태로 갖는 경우가 일반적이다.

반면 삼성생명은 작년 말 운용자산 219조6593억원 중에서 채권(109조8209억원) 다음으로 많은 비중을 차지하는 게 주식(48조6591억원)이다. 이 가운데 삼성전자 등 관계사 주식이 46조6270억원에 이른다.

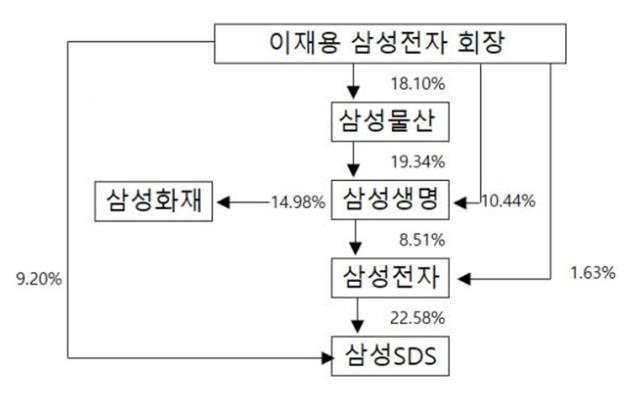

삼성생명은 국내 1위 보험사란 타이틀 외에도 그룹 내에서 두 가지 역할을 맡고 있다. 첫 째는 그룹 내 금융계열사들을 거느린 중간금융지주사다. 4개의 자산운용 계열사(삼성SRA자산운용, 삼성자산운용, 삼성헤지자산운용, 삼성액티브자산운용)를 비롯해 삼성카드를 종속회사로 두고 있으며 삼성증권(지분 29.39%), 삼성화재(14.98%)의 최대주주다.

두 번째는 소유구조 주축이다. 총수일가는 삼성물산→삼성생명→삼성전자 등의 구조로 그룹 최대 계열사를 지배하고 있다. 삼성생명은 삼성전자 지분 8.51%(5억815만7148주)를 가진 최대주주로 지분구조의 핵심에 위치한다. 이 주식의 가격변동 위험으로 인해 삼성생명의 시장리스크가 20조원 이상으로 책정됐다.

이는 결국 자본부담으로 이어진다. 리스크량 이상으로 자본을 갖고 있어야 하기 때문이다. 다만 삼성생명의 가용자본은 53조1537억원에 이르며 그 중 46조4479억원이 순정자본인 기본자본(자본금+잉여금)으로 분류된다. 자본량이 넉넉한 편이라 지급여력비율도 기준치를 웃돌고 있다.

삼성생명은 그룹 내 금융계열사 중간지주 역할과 함께 대주주→삼성물산→삼성생명→삼성전자로 이어지는 지배구조 주축을 맡고 있다. 시장리스크에 강하게 노출된 이유다. 다만 자본여력이 풍부해 K-ICS 비율이 기준치를 하회할 위험은 적은 편이다.

◇타 생보사와 달리 시장위험 가장 큰 삼성생명

보험사는 고객에게서 받은 보험료, 즉 부채가 자산의 대부분이라 자본규제를 통해 금융당국으로부터 건전성을 지도 받는다. 보험업계에서 쓰는 지급여력비율이 대표적 자본규제다. 국제회계기준(IFRS17) 도입에 따라 수년간 원가 기준의 RBC(Risk-Based Capital)를 넘어 시가 기준의 K-ICS가 안착 중이다.

지급여력비율은 손실흡수능력을 가졌다고 판단되는 가용자본(지급여력금액) 대비 리스크의 양을 금액으로 책정한 요구자본(지급여력기준금액)으로 산출된다. 이때 요구자본을 책정하기 위해 보험·신용·시장·운영리스크 등이 위험액 기준으로 사용된다. 여기에 분산효과와 세금효과, 금융자회사 리스크를 반영한다.

생보사의 경우 보험위험액이 가장 크고 시장위험액이 그 다음으로 큰 게 일반적이다. 보험위험액은 보험계약 당시 예상했던 위험률(사고율)보다 실제 지급해야 할 금액이 커져 발생할 수 있는 손실 가능성을, 시장위험은 주가나 금리, 환율의 변동으로 인해 금융자산의 공정가치나 미래현금흐름이 변동할 위험을 뜻한다.

상장 생보사들을 보면 동양생명은 작년 말 요구자본량이 2조1862억원인 가운데 보험위험액이 1조6832억원, 시장위험액이 1조2148억원 순이다. 미래에셋생명 역시 요구자본은 1조7751억원으로 보험위험액이 1조4392억원, 시장위험액이 1조124억원이다.

다만 삼성생명은 다르다. 요구자본량은 24조1047억원인 가운데 보험위험액은12조8155억원, 시장위험액은 20조5717억원이다. 여기에 신용위험액(3조7053억원), 운영위험액(8818억원)을 더하고 분산 및 세금효과(8조8997억원, 7조3434억원)을 제한 값이 요구자본량이다.

◇삼성전자 최대주주, 보유주식 많아 시장리스크에 민감

원인은 운용자산 구성에서 찾을 수 있다. 보험사는 보험계약자산과 부채의 만기관리(ALM)를 위해 운용자산의 절반이상을 금리부자산(이자소득자산)인 채권으로 보유한다. 그 밖에 대출과 펀드 등을 20% 정도로 깔고 나머지는 해외부동산, 대체투자, 주식 등을 형태로 갖는 경우가 일반적이다.

반면 삼성생명은 작년 말 운용자산 219조6593억원 중에서 채권(109조8209억원) 다음으로 많은 비중을 차지하는 게 주식(48조6591억원)이다. 이 가운데 삼성전자 등 관계사 주식이 46조6270억원에 이른다.

삼성생명은 국내 1위 보험사란 타이틀 외에도 그룹 내에서 두 가지 역할을 맡고 있다. 첫 째는 그룹 내 금융계열사들을 거느린 중간금융지주사다. 4개의 자산운용 계열사(삼성SRA자산운용, 삼성자산운용, 삼성헤지자산운용, 삼성액티브자산운용)를 비롯해 삼성카드를 종속회사로 두고 있으며 삼성증권(지분 29.39%), 삼성화재(14.98%)의 최대주주다.

두 번째는 소유구조 주축이다. 총수일가는 삼성물산→삼성생명→삼성전자 등의 구조로 그룹 최대 계열사를 지배하고 있다. 삼성생명은 삼성전자 지분 8.51%(5억815만7148주)를 가진 최대주주로 지분구조의 핵심에 위치한다. 이 주식의 가격변동 위험으로 인해 삼성생명의 시장리스크가 20조원 이상으로 책정됐다.

이는 결국 자본부담으로 이어진다. 리스크량 이상으로 자본을 갖고 있어야 하기 때문이다. 다만 삼성생명의 가용자본은 53조1537억원에 이르며 그 중 46조4479억원이 순정자본인 기본자본(자본금+잉여금)으로 분류된다. 자본량이 넉넉한 편이라 지급여력비율도 기준치를 웃돌고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - 삼성

- 1'그룹 핵심' 삼성전자, 반도체 재고 증가폭 둔화 '숨통'

- 2삼성전자, 늘어진 현금 사이클…해법은 '매담대' 확대

- 3삼성디스플레이, 전자 위해 헐어 쓴 곳간 1/3 토막

- 4삼성SDI, 1조 번 배터리에 시설투자 4조

- 5삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 6실적 저하에도 현금 쌓이는 삼성SDS

- 7건설 색채 진해지는 삼성물산

- 8이서현 복귀, 총수 손길 닿는 삼성물산

- 9삼성바이오, 소속은 물산…컨트롤은 전자

- 10삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각

- 11반도체 불황에 삼성E&A '미청구공사' 급증

- 12삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- 13삼성화재, 해외법인 부진 속 '빛 발한' 英보험사 투자

- 14삼성증권, 우발채무 줄이자 부실채권 급증

- 15덩치값 못하는 삼성카드 '과잉자본'의 역설

관련기사