편집자주

최고재무책임자(CFO)는 재무안정성을 제고하고, 적정 유동성을 관리하기 위해 다양한 재무 리스트럭처링(Financial Restructuring) 전략을 짠다. 비주력 사업과 유휴 자산 매각부터 계열사 간 통합, 운전자본 최적화 등 구체적인 실행 방법은 다양하다. 미래 현금 창출력 확대를 뒷받침할 재무 구조를 만드는 움직임이다. THE CFO는 주요 기업들의 재무 리스트럭처링 전략을 살펴본다.

SK텔레콤은 2021년 11월 SK스퀘어 인적분할로 SK하이닉스를 떼어내면서 배당수익원 기반이 약화됐다. 하지만 SK스퀘어가 배당을 실시하지 않으면서 SK텔레콤이 지주회사 SK㈜에 대한 배당 책임을 그대로 지고 있다.

SK텔레콤은 1조원이 넘는 당기순이익이 배당의 원동력이다. 하지만 배당 부담이 지속되는 만큼 재무건전성 악화를 막으려면 SK브로드밴드를 중심으로 자회사들의 배당 기여도 역시 중요해졌다.

◇SK스퀘어 분할 후 배당수익원 약화…지주사 배당지급 부담 지속

SK텔레콤은 인적분할로 SK스퀘어를 떼어낸 2021년까지만 해도 자회사로부터 거둬들인 배당금이 모회사(지분율 30.01%) SK에 올려보낸 배당금보다 많았다. 종속·관계·공동기업으로부터의 배당금 수익이 2019년 5150억원, 2020년 2839억원, 2021년 3254억원이었던 반면 SK에 대한 배당금 지급은 같은 기간 2162억원, 2162억원, 2487억원이었다.

하지만 SK스퀘어 인적분할 직후인 2022년부터 배당금 지급규모가 배당금 수익규모를 역전했다. 2022년 종속·관계·공동기업으로부터의 배당금 수익은 494억원으로 쪼그라들었지만 SK에 대한 배당금 지급은 2725억원으로 예년과 비슷했다. 지난해에도 배당금 수익은 1683억원이었지만 배당금 지급은 2180억원이었다.

기존에 배당수익원 역할을 하던 자회사들이 SK스퀘어 자회사로 이동하면서 SK텔레콤의 배당수익 기반이 약해진 탓이다. 특히 배당금 수익 기여도가 가장 컸던 SK하이닉스가 SK스퀘어 산하로 이동한 것이 결정적이었다. SK하이닉스로부터의 배당금 수익이 전체 배당금 수익에서 차지하는 비중은 2019년 42.5%(2192억원), 2020년 51.5%(1461억원), 2021년 52.5%(1709억원)로 매년 절반 수준에 이르렀다.

그러나 SK하이닉스를 자회사로 가져간 SK스퀘어는 출범 이후 SK에 지급한 배당금이 제로(0원)다. SK스퀘어는 SK하이닉스를 포함한 자회사로부터의 배당금 수익을 신성장회사 투자와 자사주 소각 등으로 자체 소화하고 있다. SK스퀘어의 SK 자회사로서의 역할과 주주가치 제고 사이에서 고민한 결과물이다.

SK로서는 지난해 SK이노베이션에 대한 3939억원 출자 등 SK온에 대한 자금 소요에 대응해야 하고 신성장회사에 대한 자체 투자도 진행해야 하는 만큼 주요 수익원인 배당금 수익을 줄이기 어렵다. SK텔레콤이 SK하이닉스를 떼어낸 후에도 SK에 지급하는 배당금을 예년 수준으로 유지하고 있는 것도 이런 이유가 크다.

◇SKT·SKB 현금창출력 중요…다른 자회사 배당여력 불충분

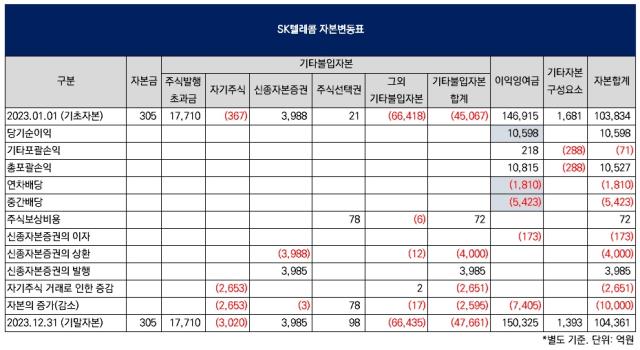

SK텔레콤이 배당을 유지할 수 있는 힘은 현금창출력에서 나온다. 지난해 별도 기준 당기순이익이 1조원이 넘고 배당재원인 이익잉여금도 15조원이 넘는다. 하지만 2022년 배당금 지급총액이 9040억원(SK 수취분은 2725억원)으로 당기순이익(8695억원)보다 많았던 만큼 SK에 대한 배당 규모를 유지하려면 남아있는 자회사들로부터 안정적으로 수취하는 것도 중요한 과제다.

자회사들로부터의 배당금이 받쳐주지 않으면 SK에 대한 배당금 지급에 따른 자기자본 축소를 감수해야 하고 재무건전성에도 부정적이다. SK스퀘어 인적분할 이후 SK텔레콤의 별도 기준 부채비율은 지난해말 139.5%로 상승해 추가적인 재무건전성 악화는 부담이 될 수 있다.

SK브로드밴드의 배당여력이 제고되고 있는 점은 고무적이다. 지난해 말 지분가치(장부금액 기준·지분율 74.4%)가 2조2169억원으로 가장 큰 SK브로드밴드는 지난해 SK텔레콤에 배당금으로 1495억원을 지급했다. SK텔레콤의 전체 배당금 수익(1683억원)의 대부분을 차지했다.

SK브로드밴드는 그동안 SK텔레콤에 대한 배당을 실시하지 못했다. 결손금(마이너스 이익잉여금) 상태가 지속된 탓이다. 2019년 9월 옥수수(oksusu) 사업을 푹(POOQ)에 양도하고 2020년 1월 SK스토아 지분 100%를 SK텔레콤에 양도한 데 이어 4월 티브로드, 티브로드동대문방송, 한국디지털케이블미디어센터를 흡수 합병하는 등 구조조정 끝에 이익잉여금을 플러스(+)로 돌려세운 것이 불과 2021년이다.

티브로드 흡수합병 당시 미래에셋증권을 재무적투자자(FI·지분율 8.01%)로 맞아들인 만큼 배당을 실시할 유인도 있다. 다만 매년 2000억원대 당기순이익과 지난해 말 4499억원의 이익잉여금을 고려하면 작년 배당 수준에서 더 늘릴 여지는 많지 않다. 결국 SK텔레콤의 배당여력은 SK텔레콤 자체 현금창출력과 자회사 SK브로드밴드의 현금창출력이 결정하는 구조다.

SK텔레콤의 다른 자회사들이 배당여력이 부족한 탓도 있다. SK브로드밴드 다음으로 지분가치가 큰 피에스앤마케팅(3140억원·지분율 100%)은 결손금 상태가 지속돼 배당을 실시하지 못하고 있다. 그 다음으로 지분가치가 큰 SK텔링크(2440억원·지분율 100%)는 2019년 2000억원, 2020년 900억원의 배당금을 지급한 것을 계기로 이익잉여금이 크게 위축되면서 2021년부터는 매년 30억원을 지급하는 데 그치고 있다.

이 밖에 SK커뮤니케이션즈, 서비스에이스, SK스토아 등 국내 자회사는 애초 자기자본이나 당기순이익 규모가 작고 중국법인(SK China Company)이나 동남아법인(SK South East Asia Investment) 등 해외 자회사는 재무건전성은 양호하지만 그룹 계열사가 공동출자한 탓에 지분율이 낮아 배당기여도를 끌어올리는 데 한계가 있다.

SK텔레콤은 1조원이 넘는 당기순이익이 배당의 원동력이다. 하지만 배당 부담이 지속되는 만큼 재무건전성 악화를 막으려면 SK브로드밴드를 중심으로 자회사들의 배당 기여도 역시 중요해졌다.

◇SK스퀘어 분할 후 배당수익원 약화…지주사 배당지급 부담 지속

SK텔레콤은 인적분할로 SK스퀘어를 떼어낸 2021년까지만 해도 자회사로부터 거둬들인 배당금이 모회사(지분율 30.01%) SK에 올려보낸 배당금보다 많았다. 종속·관계·공동기업으로부터의 배당금 수익이 2019년 5150억원, 2020년 2839억원, 2021년 3254억원이었던 반면 SK에 대한 배당금 지급은 같은 기간 2162억원, 2162억원, 2487억원이었다.

하지만 SK스퀘어 인적분할 직후인 2022년부터 배당금 지급규모가 배당금 수익규모를 역전했다. 2022년 종속·관계·공동기업으로부터의 배당금 수익은 494억원으로 쪼그라들었지만 SK에 대한 배당금 지급은 2725억원으로 예년과 비슷했다. 지난해에도 배당금 수익은 1683억원이었지만 배당금 지급은 2180억원이었다.

기존에 배당수익원 역할을 하던 자회사들이 SK스퀘어 자회사로 이동하면서 SK텔레콤의 배당수익 기반이 약해진 탓이다. 특히 배당금 수익 기여도가 가장 컸던 SK하이닉스가 SK스퀘어 산하로 이동한 것이 결정적이었다. SK하이닉스로부터의 배당금 수익이 전체 배당금 수익에서 차지하는 비중은 2019년 42.5%(2192억원), 2020년 51.5%(1461억원), 2021년 52.5%(1709억원)로 매년 절반 수준에 이르렀다.

그러나 SK하이닉스를 자회사로 가져간 SK스퀘어는 출범 이후 SK에 지급한 배당금이 제로(0원)다. SK스퀘어는 SK하이닉스를 포함한 자회사로부터의 배당금 수익을 신성장회사 투자와 자사주 소각 등으로 자체 소화하고 있다. SK스퀘어의 SK 자회사로서의 역할과 주주가치 제고 사이에서 고민한 결과물이다.

SK로서는 지난해 SK이노베이션에 대한 3939억원 출자 등 SK온에 대한 자금 소요에 대응해야 하고 신성장회사에 대한 자체 투자도 진행해야 하는 만큼 주요 수익원인 배당금 수익을 줄이기 어렵다. SK텔레콤이 SK하이닉스를 떼어낸 후에도 SK에 지급하는 배당금을 예년 수준으로 유지하고 있는 것도 이런 이유가 크다.

◇SKT·SKB 현금창출력 중요…다른 자회사 배당여력 불충분

SK텔레콤이 배당을 유지할 수 있는 힘은 현금창출력에서 나온다. 지난해 별도 기준 당기순이익이 1조원이 넘고 배당재원인 이익잉여금도 15조원이 넘는다. 하지만 2022년 배당금 지급총액이 9040억원(SK 수취분은 2725억원)으로 당기순이익(8695억원)보다 많았던 만큼 SK에 대한 배당 규모를 유지하려면 남아있는 자회사들로부터 안정적으로 수취하는 것도 중요한 과제다.

자회사들로부터의 배당금이 받쳐주지 않으면 SK에 대한 배당금 지급에 따른 자기자본 축소를 감수해야 하고 재무건전성에도 부정적이다. SK스퀘어 인적분할 이후 SK텔레콤의 별도 기준 부채비율은 지난해말 139.5%로 상승해 추가적인 재무건전성 악화는 부담이 될 수 있다.

SK브로드밴드의 배당여력이 제고되고 있는 점은 고무적이다. 지난해 말 지분가치(장부금액 기준·지분율 74.4%)가 2조2169억원으로 가장 큰 SK브로드밴드는 지난해 SK텔레콤에 배당금으로 1495억원을 지급했다. SK텔레콤의 전체 배당금 수익(1683억원)의 대부분을 차지했다.

SK브로드밴드는 그동안 SK텔레콤에 대한 배당을 실시하지 못했다. 결손금(마이너스 이익잉여금) 상태가 지속된 탓이다. 2019년 9월 옥수수(oksusu) 사업을 푹(POOQ)에 양도하고 2020년 1월 SK스토아 지분 100%를 SK텔레콤에 양도한 데 이어 4월 티브로드, 티브로드동대문방송, 한국디지털케이블미디어센터를 흡수 합병하는 등 구조조정 끝에 이익잉여금을 플러스(+)로 돌려세운 것이 불과 2021년이다.

티브로드 흡수합병 당시 미래에셋증권을 재무적투자자(FI·지분율 8.01%)로 맞아들인 만큼 배당을 실시할 유인도 있다. 다만 매년 2000억원대 당기순이익과 지난해 말 4499억원의 이익잉여금을 고려하면 작년 배당 수준에서 더 늘릴 여지는 많지 않다. 결국 SK텔레콤의 배당여력은 SK텔레콤 자체 현금창출력과 자회사 SK브로드밴드의 현금창출력이 결정하는 구조다.

SK텔레콤의 다른 자회사들이 배당여력이 부족한 탓도 있다. SK브로드밴드 다음으로 지분가치가 큰 피에스앤마케팅(3140억원·지분율 100%)은 결손금 상태가 지속돼 배당을 실시하지 못하고 있다. 그 다음으로 지분가치가 큰 SK텔링크(2440억원·지분율 100%)는 2019년 2000억원, 2020년 900억원의 배당금을 지급한 것을 계기로 이익잉여금이 크게 위축되면서 2021년부터는 매년 30억원을 지급하는 데 그치고 있다.

이 밖에 SK커뮤니케이션즈, 서비스에이스, SK스토아 등 국내 자회사는 애초 자기자본이나 당기순이익 규모가 작고 중국법인(SK China Company)이나 동남아법인(SK South East Asia Investment) 등 해외 자회사는 재무건전성은 양호하지만 그룹 계열사가 공동출자한 탓에 지분율이 낮아 배당기여도를 끌어올리는 데 한계가 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

재무 리스트럭처링 전략 - SK텔레콤

관련기사