탄탄한 캡티브 물량, 계열 의존 줄이기 '공통 과제'

[매출 구조]②60~70%선 오가는 특수관계자 비중…제일기획·이노션, 매출총이익 기준도 공개

편집자주

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

대기업 계열의 광고회사들은 과거 '일감 몰아주기' 논란으로 홍역을 치렀다. 그룹 내 광고 부서를 모태로 하는 만큼 계열사 물량을 받아 사업을 이어왔지만 내부거래 비중이 높아 일감 몰아주기 논란에선 자유로울 수 없었다. 이에 대기업 계열 광고사들은 내부거래 비중을 줄이려는 노력을 지속했고 기업설명회(IR)를 통해 외부 고객사 확보 현황을 공개하기도 했다.

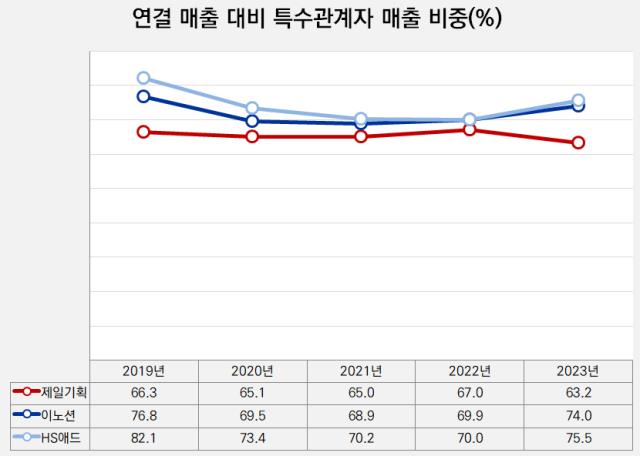

과거 80%를 웃돌던 대기업 계열 광고 3사의 특수관계자 매출 비중은 70%선까지 내려왔다. 탄탄한 캡티브(계열사 간 내부시장) 물량을 기반으로 안정적인 수익을 내고 사업 확대 과정에서 대외 고객사를 확보하는 방향으로 전략을 수립했다. 지난해 말 비중을 봤을 땐 제일기획이 63%로 가장 낮았고 이노션과 HS애드가 75%로 엇비슷했다.

◇제일기획·HS애드 기댈 곳 전자 계열, 이노션은 북미 계열사

최근 5년 사이 제일기획과 이노션, HS애드의 특수관계자 매출 규모가 한차례 크게 꺾인 시기가 있다. 코로나19 발발 첫해인 2020년으로, 당시 기업들이 광고비 집행 규모를 줄이며 광고업황이 침체기에 빠졌던 시기다.

연간 2조원대 규모이던 제일기획의 특수관계자 매출 규모는 이때 1조8000억원대로 떨어졌고, 이노션과 HS애드의 해당 매출 규모가 1000억원 이상 줄었다. 자연스럽게 특수관계자 매출이 연간 연결 매출에서 차지하는 비중도 내려갔는데 이노션(2019년 76.8%→2020년 69.5%)과 HS애드(82.1%→73.4%)의 경우 앞자리수가 달라지기도 했다. 제일기획은 상대적으로 감소폭(66.3%→65.1%)이 작았다.

침체기가 지난 뒤에는 다시 정상적으로 광고 물량이 유입되며 3사 모두 최근 3년 사이 평년 수준을 넘어선 특수관계자 매출이 발생하고 있다. 최근 3개년 평균거래 규모만 놓고 보면 제일기획(2조5415억원)이 가장 많고 이노션(1조2691억원)과 HS애드(3690억원)가 뒤를 잇고 있다.

특수관계자 거래 규모를 통해 이들 3사의 사업을 뒷받침하는 계열사도 확인할 수 있다. 제일기획(삼성)과 HS애드(LG)의 특수관계자 매출 중 가장 큰 규모는 나타내는 계열사는 역시 전자 사업자였다.

제일기획은 2018~2019년 삼성전자와의 거래 규모가 1조원에 육박하다 2020년 6963억원으로 한차례 내려갔다가 이듬해 단번에 그 규모가 1조원을 넘어섰다. 2016년 삼성전자가 제일기획의 최대주주로 올라서며 밝힌 양사 시너지 확대의 결과물이다. HS애드도 주거래 대상인 LG전자(기타 계열사 포함)로부터 거두는 매출 규모가 2020년(1633억원) 최저치를 찍고 점차 올라가고 있다.

현대차그룹의 이노션은 계열사의 본사인 현대자동차가 아닌 현대자동차의 미국법인 현대모터아메리카(Hyundai Motor America·HMA)에서 가장 많은 매출을 거뒀다. 2019년 3085억원까지 올라갔던 HMA와의 거래 규모가 2020년(2489억원) 한차례 내려갔다가 다시 올라가는 추세다.

이노션 매출의 절반 이상이 미주 지역에서 나오는 만큼 HMA와의 거래도 활발했던 것으로 풀이된다. 다만 지난해의 경우 현대자동차(2925억원)가 처음으로 HMA(2791억원)를 제치고 이노션 특수관계자 매출 규모 1위를 기록했다.

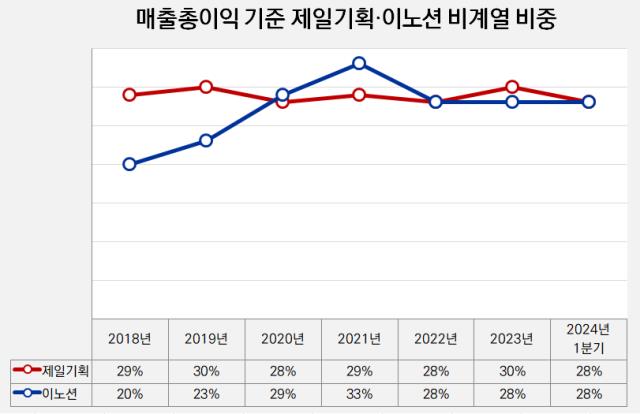

◇제일기획·이노션, 매출총이익 기준 30%선 유지

매출 이외에 광고 사업자의 경영 지표로 활용되는 것이 매출총이익(매출-매출원가)이다. 매출원가에 들어가는 협력사 외주비를 제외해 실질적으로 해당 광고사가 얼마나 외형 성장했는지 가늠하는 실적 지표다.

제일기획과 이노션은 매출총이익 기반의 비계열사 비중도 IR을 통해 별도로 공개하고 있다. 그룹 외 광고주의 비중이 광고업계의 화두로 떠오른 만큼 주요 실적 지표를 기반으로도 비계열 포트폴리오 비중을 공개하는 것이다.

매출총이익을 기준으로 봤을 때 비계열 확대 속도가 가장 빠른 곳은 이노션이었다. 2018년 20%였던 비계열 비중이 빠르게 확대되며 2021년 처음으로 30%를 넘었으며 최근 2년 동안에는 28% 수준에서 비계열 매출총이익 비중을 유지하고 있다. 올해 1분기에도 전체 2110억원의 매출총이익 중 28%(591억원)를 비계열에서 창출했다.

제일기획의 매출총이익 내 비계열 비중은 30%선에서 오르내리고 있다. 2015년 35%였던 삼성그룹 외 광고주 비중이 서서히 내려와 28~30% 수준에서 머물고 있다. 올해 1분기 제일기획의 비계열 매출총이익 비중은 28%(1094억원)였다.

과거 80%를 웃돌던 대기업 계열 광고 3사의 특수관계자 매출 비중은 70%선까지 내려왔다. 탄탄한 캡티브(계열사 간 내부시장) 물량을 기반으로 안정적인 수익을 내고 사업 확대 과정에서 대외 고객사를 확보하는 방향으로 전략을 수립했다. 지난해 말 비중을 봤을 땐 제일기획이 63%로 가장 낮았고 이노션과 HS애드가 75%로 엇비슷했다.

◇제일기획·HS애드 기댈 곳 전자 계열, 이노션은 북미 계열사

최근 5년 사이 제일기획과 이노션, HS애드의 특수관계자 매출 규모가 한차례 크게 꺾인 시기가 있다. 코로나19 발발 첫해인 2020년으로, 당시 기업들이 광고비 집행 규모를 줄이며 광고업황이 침체기에 빠졌던 시기다.

연간 2조원대 규모이던 제일기획의 특수관계자 매출 규모는 이때 1조8000억원대로 떨어졌고, 이노션과 HS애드의 해당 매출 규모가 1000억원 이상 줄었다. 자연스럽게 특수관계자 매출이 연간 연결 매출에서 차지하는 비중도 내려갔는데 이노션(2019년 76.8%→2020년 69.5%)과 HS애드(82.1%→73.4%)의 경우 앞자리수가 달라지기도 했다. 제일기획은 상대적으로 감소폭(66.3%→65.1%)이 작았다.

침체기가 지난 뒤에는 다시 정상적으로 광고 물량이 유입되며 3사 모두 최근 3년 사이 평년 수준을 넘어선 특수관계자 매출이 발생하고 있다. 최근 3개년 평균거래 규모만 놓고 보면 제일기획(2조5415억원)이 가장 많고 이노션(1조2691억원)과 HS애드(3690억원)가 뒤를 잇고 있다.

특수관계자 거래 규모를 통해 이들 3사의 사업을 뒷받침하는 계열사도 확인할 수 있다. 제일기획(삼성)과 HS애드(LG)의 특수관계자 매출 중 가장 큰 규모는 나타내는 계열사는 역시 전자 사업자였다.

제일기획은 2018~2019년 삼성전자와의 거래 규모가 1조원에 육박하다 2020년 6963억원으로 한차례 내려갔다가 이듬해 단번에 그 규모가 1조원을 넘어섰다. 2016년 삼성전자가 제일기획의 최대주주로 올라서며 밝힌 양사 시너지 확대의 결과물이다. HS애드도 주거래 대상인 LG전자(기타 계열사 포함)로부터 거두는 매출 규모가 2020년(1633억원) 최저치를 찍고 점차 올라가고 있다.

현대차그룹의 이노션은 계열사의 본사인 현대자동차가 아닌 현대자동차의 미국법인 현대모터아메리카(Hyundai Motor America·HMA)에서 가장 많은 매출을 거뒀다. 2019년 3085억원까지 올라갔던 HMA와의 거래 규모가 2020년(2489억원) 한차례 내려갔다가 다시 올라가는 추세다.

이노션 매출의 절반 이상이 미주 지역에서 나오는 만큼 HMA와의 거래도 활발했던 것으로 풀이된다. 다만 지난해의 경우 현대자동차(2925억원)가 처음으로 HMA(2791억원)를 제치고 이노션 특수관계자 매출 규모 1위를 기록했다.

◇제일기획·이노션, 매출총이익 기준 30%선 유지

매출 이외에 광고 사업자의 경영 지표로 활용되는 것이 매출총이익(매출-매출원가)이다. 매출원가에 들어가는 협력사 외주비를 제외해 실질적으로 해당 광고사가 얼마나 외형 성장했는지 가늠하는 실적 지표다.

제일기획과 이노션은 매출총이익 기반의 비계열사 비중도 IR을 통해 별도로 공개하고 있다. 그룹 외 광고주의 비중이 광고업계의 화두로 떠오른 만큼 주요 실적 지표를 기반으로도 비계열 포트폴리오 비중을 공개하는 것이다.

매출총이익을 기준으로 봤을 때 비계열 확대 속도가 가장 빠른 곳은 이노션이었다. 2018년 20%였던 비계열 비중이 빠르게 확대되며 2021년 처음으로 30%를 넘었으며 최근 2년 동안에는 28% 수준에서 비계열 매출총이익 비중을 유지하고 있다. 올해 1분기에도 전체 2110억원의 매출총이익 중 28%(591억원)를 비계열에서 창출했다.

제일기획의 매출총이익 내 비계열 비중은 30%선에서 오르내리고 있다. 2015년 35%였던 삼성그룹 외 광고주 비중이 서서히 내려와 28~30% 수준에서 머물고 있다. 올해 1분기 제일기획의 비계열 매출총이익 비중은 28%(1094억원)였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사