이랜드건설 지배구조 변경, 지원부담 '경감'

[이랜드월드]⑥중간지주사 탈바꿈 이랜드리테일 산하 편입…자본확충·연대보증 부담 완화

편집자주

지주사의 주요 역할 중 하나가 그룹 각 계열사에 대한 자본재분배다. 지주사는 재무건전성 우위 계열사로부터 배당수익과 상표권사용수익 등을 수취해 이를 재원으로 유상증자나 사채인수 등 방법으로 열위 계열사를 지원한다. 하지만 ‘밑 빠진 독에 물 붓기’식 무리한 자본재분배는 우위 계열사까지 망가뜨리고 지주사의 재무건전성도 악화시킬 위험이 있다. THE CFO가 각 그룹 지주사의 자본재분배 형태와 이에 따른 재무지표상 변화를 점검해본다.

이랜드그룹은 지난해 지주사 이랜드월드 산하에 있던 이랜드건설을 이랜드리테일 산하로 옮겼다. 이랜드리테일이 중간지주사로 탈바꿈하면서 계열사 편제를 손질한 결과였다.

이랜드월드는 그동안 자본확충과 연대보증 등 이랜드건설에 대한 지원을 전담해왔다. 이번 이랜드건설 지배구조 변경으로 향후 이랜드월드는 지원 부담을 덜게 될 가능성이 높아졌다.

◇이랜드월드의 자금지원…자본확충으로 재무개선 효과

이랜드건설은 2001년 1월 ㈜이랜드 건설사업부문이 물적분할돼 출범했다. 2005년 12월 이랜드월드가 ㈜이랜드로부터 인적분할된 투자사업부문을 흡수합병하면서 2017년까지만 해도 이랜드건설도 이랜드월드의 완전자회사로 존재했다. 이랜드월드와 이랜드리테일 등 그룹 계열사와의 건설도급계약이 사업의 중심이 됐다.

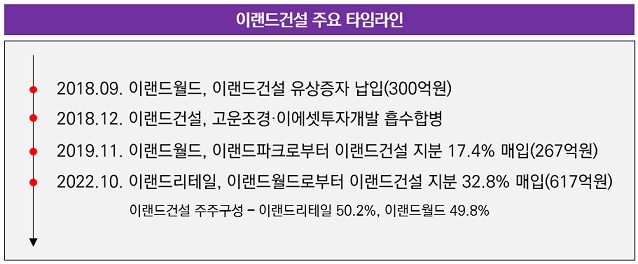

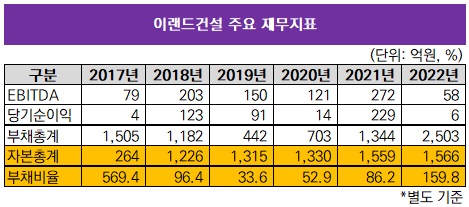

이랜드건설이 일대 변화를 맞은 것은 2018년이다. 2017년말 이랜드건설 부채비율이 569.4%에 이를 만큼 재무구조가 악화하자 이랜드그룹은 이랜드건설에 대한 대대적인 자본확충에 나섰다. 주주배정 유상증자로 모기업인 이랜드월드가 300억원을 투입한 것도 2018년 9월이다.

하지만 당시는 이랜드월드가 티니위니 브랜드 상표권 매각(2018년 12월·2500억원), 쥬얼리사업부 매각(2019년 1월·2200억원), 종속기업 케이스위스 매각(2019년 8월·3000억원) 등 저수익 사업을 처분해 수익성을 제고하고 자본재분배 재원을 마련하는 작업을 개시하기 전이었다. 유상증자 자금 300억원 외에 이랜드건설에 추가자금을 투입할 여력이 제한됐던 것으로 보인다.

이 때문에 이랜드그룹은 합병으로 이랜드건설의 자본을 확충하는 방법을 선택했다. 이랜드건설은 유상증자 직후인 2018년 10월 이랜드파크로부터 고운조경 지분 100%를 42억원에 취득해 그해 12월 합병했으며 같은 시기 이에셋투자개발도 잇따라 합병했다.

이에 따라 2017년말 264억원에 불과했던 이랜드건설 자본총계가 2018년말 1226억원으로 불어나면서 부채비율이 96.4%로 크게 개선됐다. 당시 거둔 부채비율 개선 성과는 이랜드건설이 현재까지도 비교적 건전한 재무건전성을 유지하는 버팀목이 됐다. 2021년말까지만 해도 부채비율이 86.2%였으며 지난해말 159.8%로 상승했지만 여전히 안정권으로 인식된다.

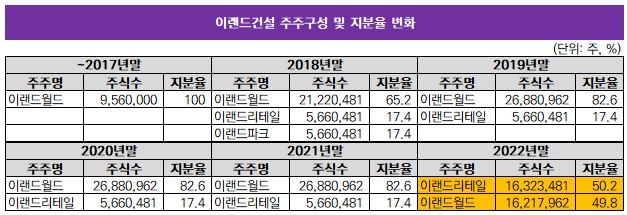

다만 이에셋투자개발 합병을 계기로 이랜드건설 지배구조는 변화를 맞았다. 이에셋투자개발은 이랜드월드, 이랜드리테일, 이랜드파크가 각각 33.3%를 보유하고 있었는데 합병비율에 따라 이랜드리테일과 이랜드파크도 이랜드건설 지분을 17.4%씩 보유하게 됐다.

반면 이랜드월드 지분율은 65.2%로 하락했다. 이듬해인 2019년 11월에는 이랜드파크의 재무개선 필요성이 대두되자 이랜드월드가 자금지원을 위해 이랜드파크가 보유하고 있던 이랜드건설 지분 전량을 267억원에 사들였다.

지난해 10월 이랜드월드는 이랜드건설 지분 일부인 32.8%를 이랜드리테일에 매각하면서 617억원을 손에 쥐었다. 이에 따라 이랜드리테일이 이랜드건설 지분 50.2%를 확보하면서 자회사로 편입했다. 반면 이랜드월드 지분율은 49.8%로 하락했다. 그럼에도 이랜드월드는 현금을 손에 쥐면서 순차입금을 줄이고 부채비율을 101.7%까지 낮추는 성과를 거뒀다.

◇'중간지주사' 이랜드리테일 산하 편입…'지주사' 이랜드월드 지원부담 완화

특히 이랜드그룹이 복수 중간지주사 체제 도입을 준비하고 있던 시기에 이랜드건설 최대주주도 이랜드리테일로 변경된 점을 눈여겨볼 만하다. 지난해 10월 이랜드리테일에서 의류·글로벌 사업부문과 하이퍼 사업부문을 각각 물적분할해 이랜드글로벌과 이랜드킴스클럽을 출범시키는 등 이랜드리테일이 중간지주사가 되는 방식이다. 12월 이랜드월드가 이랜드이노플 등 일부 자회사 지분을 현물출자해 또다른 중간지주사 이랜드인베스트를 출범시킨 것도 같은 맥락이다.

지난해까지만 해도 이랜드건설에 대한 자금을 포함한 지원은 이랜드월드가 대부분 책임졌다. 이랜드월드는 2018년 9월 이랜드건설의 300억원 규모 유상증자를 온전히 책임진 것 외에 이랜드건설이 2020년 10월 발행한 200억원 규모 사모사채에 240억원 한도의 지급보증을 제공하고 있다. 이랜드건설의 안성 공도 E-TRINITY 센트럴파크 신축사업 책임준공확약 이행에 대한 제반의무를 연대해 부담하는 약정을 체결하는 등 일부 사업장에 신용보강을 제공하기도 했다.

이 때문에 이번 지배구조 변경으로 이랜드리테일의 이랜드건설 지분 추가 확보 가능성에 더해 기존에 이랜드월드가 담당하던 이랜드건설에 대한 지원 의무를 향후 이랜드리테일이 지게 될 가능성이 높아졌다. 최근 수년간 대여금이나 지급보증을 제공한 사례가 없을 만큼 이랜드리테일은 이랜드건설에 대한 지원 의무에서 자유로웠다.

동시에 이랜드리테일로서는 이랜드건설 지분을 자금조달 재원으로 활용할 여지도 생겼다. 이랜드월드는 이랜드리테일로부터 2021년말 잔액 750억원의 대여금을 제공받으면서 이랜드파크 보통주(600만주)와 함께 이랜드건설 보통주(820만주)를 담보로 제공했다.

당시 이랜드월드가 보유한 이랜드건설 주식수(2688만962주)의 30.5%에 해당하는 물량이었다. 이랜드월드는 지난해말까지 대여금 잔액을 600억원으로 줄이면서 이랜드건설 보통주의 담보제공도 해제했다.

이랜드월드는 그동안 자본확충과 연대보증 등 이랜드건설에 대한 지원을 전담해왔다. 이번 이랜드건설 지배구조 변경으로 향후 이랜드월드는 지원 부담을 덜게 될 가능성이 높아졌다.

◇이랜드월드의 자금지원…자본확충으로 재무개선 효과

이랜드건설은 2001년 1월 ㈜이랜드 건설사업부문이 물적분할돼 출범했다. 2005년 12월 이랜드월드가 ㈜이랜드로부터 인적분할된 투자사업부문을 흡수합병하면서 2017년까지만 해도 이랜드건설도 이랜드월드의 완전자회사로 존재했다. 이랜드월드와 이랜드리테일 등 그룹 계열사와의 건설도급계약이 사업의 중심이 됐다.

이랜드건설이 일대 변화를 맞은 것은 2018년이다. 2017년말 이랜드건설 부채비율이 569.4%에 이를 만큼 재무구조가 악화하자 이랜드그룹은 이랜드건설에 대한 대대적인 자본확충에 나섰다. 주주배정 유상증자로 모기업인 이랜드월드가 300억원을 투입한 것도 2018년 9월이다.

하지만 당시는 이랜드월드가 티니위니 브랜드 상표권 매각(2018년 12월·2500억원), 쥬얼리사업부 매각(2019년 1월·2200억원), 종속기업 케이스위스 매각(2019년 8월·3000억원) 등 저수익 사업을 처분해 수익성을 제고하고 자본재분배 재원을 마련하는 작업을 개시하기 전이었다. 유상증자 자금 300억원 외에 이랜드건설에 추가자금을 투입할 여력이 제한됐던 것으로 보인다.

이 때문에 이랜드그룹은 합병으로 이랜드건설의 자본을 확충하는 방법을 선택했다. 이랜드건설은 유상증자 직후인 2018년 10월 이랜드파크로부터 고운조경 지분 100%를 42억원에 취득해 그해 12월 합병했으며 같은 시기 이에셋투자개발도 잇따라 합병했다.

이에 따라 2017년말 264억원에 불과했던 이랜드건설 자본총계가 2018년말 1226억원으로 불어나면서 부채비율이 96.4%로 크게 개선됐다. 당시 거둔 부채비율 개선 성과는 이랜드건설이 현재까지도 비교적 건전한 재무건전성을 유지하는 버팀목이 됐다. 2021년말까지만 해도 부채비율이 86.2%였으며 지난해말 159.8%로 상승했지만 여전히 안정권으로 인식된다.

다만 이에셋투자개발 합병을 계기로 이랜드건설 지배구조는 변화를 맞았다. 이에셋투자개발은 이랜드월드, 이랜드리테일, 이랜드파크가 각각 33.3%를 보유하고 있었는데 합병비율에 따라 이랜드리테일과 이랜드파크도 이랜드건설 지분을 17.4%씩 보유하게 됐다.

반면 이랜드월드 지분율은 65.2%로 하락했다. 이듬해인 2019년 11월에는 이랜드파크의 재무개선 필요성이 대두되자 이랜드월드가 자금지원을 위해 이랜드파크가 보유하고 있던 이랜드건설 지분 전량을 267억원에 사들였다.

지난해 10월 이랜드월드는 이랜드건설 지분 일부인 32.8%를 이랜드리테일에 매각하면서 617억원을 손에 쥐었다. 이에 따라 이랜드리테일이 이랜드건설 지분 50.2%를 확보하면서 자회사로 편입했다. 반면 이랜드월드 지분율은 49.8%로 하락했다. 그럼에도 이랜드월드는 현금을 손에 쥐면서 순차입금을 줄이고 부채비율을 101.7%까지 낮추는 성과를 거뒀다.

◇'중간지주사' 이랜드리테일 산하 편입…'지주사' 이랜드월드 지원부담 완화

특히 이랜드그룹이 복수 중간지주사 체제 도입을 준비하고 있던 시기에 이랜드건설 최대주주도 이랜드리테일로 변경된 점을 눈여겨볼 만하다. 지난해 10월 이랜드리테일에서 의류·글로벌 사업부문과 하이퍼 사업부문을 각각 물적분할해 이랜드글로벌과 이랜드킴스클럽을 출범시키는 등 이랜드리테일이 중간지주사가 되는 방식이다. 12월 이랜드월드가 이랜드이노플 등 일부 자회사 지분을 현물출자해 또다른 중간지주사 이랜드인베스트를 출범시킨 것도 같은 맥락이다.

지난해까지만 해도 이랜드건설에 대한 자금을 포함한 지원은 이랜드월드가 대부분 책임졌다. 이랜드월드는 2018년 9월 이랜드건설의 300억원 규모 유상증자를 온전히 책임진 것 외에 이랜드건설이 2020년 10월 발행한 200억원 규모 사모사채에 240억원 한도의 지급보증을 제공하고 있다. 이랜드건설의 안성 공도 E-TRINITY 센트럴파크 신축사업 책임준공확약 이행에 대한 제반의무를 연대해 부담하는 약정을 체결하는 등 일부 사업장에 신용보강을 제공하기도 했다.

이 때문에 이번 지배구조 변경으로 이랜드리테일의 이랜드건설 지분 추가 확보 가능성에 더해 기존에 이랜드월드가 담당하던 이랜드건설에 대한 지원 의무를 향후 이랜드리테일이 지게 될 가능성이 높아졌다. 최근 수년간 대여금이나 지급보증을 제공한 사례가 없을 만큼 이랜드리테일은 이랜드건설에 대한 지원 의무에서 자유로웠다.

동시에 이랜드리테일로서는 이랜드건설 지분을 자금조달 재원으로 활용할 여지도 생겼다. 이랜드월드는 이랜드리테일로부터 2021년말 잔액 750억원의 대여금을 제공받으면서 이랜드파크 보통주(600만주)와 함께 이랜드건설 보통주(820만주)를 담보로 제공했다.

당시 이랜드월드가 보유한 이랜드건설 주식수(2688만962주)의 30.5%에 해당하는 물량이었다. 이랜드월드는 지난해말까지 대여금 잔액을 600억원으로 줄이면서 이랜드건설 보통주의 담보제공도 해제했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사