2017년 12월 금융감독원은 기업들이 매분기 작성해 공시하는 감사보고서에 핵심감사사항(Key Audit Matter, KAM)을 기술하도록 '핵심감사제도'를 도입했다. KAM은 감사를 맡은 회계법인이 중점적으로 검토한 사안이다. 투자자들은 기업을 정확히 이해하기 위해 꼼꼼히 봐야 할 재무 정보가 무엇인지 KAM을 통해 알 수 있다. 2020년 코넥스를 제외한 전체 상장사로 핵심감사제도가 확산됐지만 여전히 관심 밖에 있다. THE CFO가 각 기업별 KAM과 선정 배경을 살펴본다.

한화오션(옛 대우조선해양)을 오랫동안 괴롭힌 문제 중 하나가 재고 선박이다. 특히 열심히 다 만들어놓았는데 선주가 가져가지 않은 미인도 선박이 골칫거리다. 대표적으로 과거 유럽지역 선주가 인도를 거부한 드릴십(심해용 원유 시추선) 2척이다.

미인도 선박은 크게 두 가지 부정적인 영향을 미친다. 공사대금을 다 받지 못한다는 점과 재고자산으로 분류되기 때문에 시장 상황에 따라 가치가 떨어지면 손실충당금이 발생한다는 점이다. 2020년부터 한화오션의 감사인을 맡고 있는 삼일회계법인도 매년 핵심감사사항KAM) 중 하나로 '미인도 선박의 회수가능성'을 꼽았다.

한화오션(옛 대우조선해양)의 드릴십.

◇받지 못한 드릴십 2척 공사대금 3600억

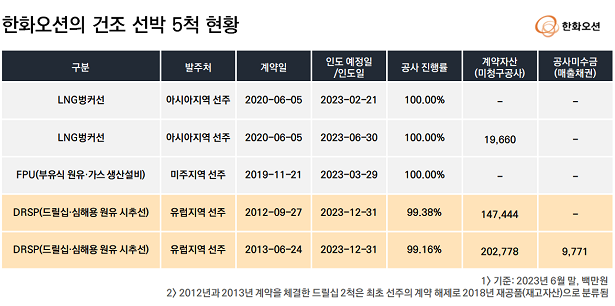

한화오션 반기보고서에 따르면 올해 6월 말 기준 공사 진행률 99% 이상으로 사실상 공사가 끝난 선박은 총 5척이다. 모두 선주로 인도됐거나 인도만을 기다리고 있다. 이 가운데 공사대금을 다 받지 못한 선박은 3척이다. 아시아지역 선주가 발주한 LNG벙커선 1척과 유럽지역 선주가 발주한 드릴십 2척이다.

조선사는 선주로부터 받지 못한 공사대금을 미청구공사와 공사미수금으로 나눠 재무제표를 작성한다. 선주에게 공사대금 지급을 요청했는지 여부로 미청구공사와 공사미수금으로 구분한다. 공사대금 지급 요청조차 못한 공사대금이 미청구공사로 손실 가능성이 상대적으로 더 크다.

공사대금을 다 받지 못한 선박 중 아시아지역 선주가 2020년 발주한 LNG벙커선의 미청구공사 대금은 196억원이다. 공사미수금은 없다. 지난해 말 해당 LNG벙커선의 미청구공사 대금은 2449억원이었다. 6개월 사이에 8% 정도로 줄은 점을 고려하면 선박 인도를 앞두고 선주가 공사대금을 안정적으로 지급하고 있는 것으로 풀이된다. 한화오션은 관련 손실충당금도 쌓지 않았다.

손실 가능성이 큰 건 드릴십 2척이다. 2012년 계약을 체결한 드릴십의 미청구공사 대금은 1474억원이다. 청구한 공사대금(공사미수금)은 0원이다. 2013년 계약을 체결한 다른 드릴십의 미청구공사 대금은 이보다 큰 2027억원이다. 100억원에 가까운 공사미수금도 있다. 드릴십 2척을 만들었지만 받지 못한 공사대금이 3600억원에 달한다.

드릴십 2척 모두 과거 선주가 재무 상황 등을 이유로 계약을 해지하고 인도를 거부한 선박들이다. 한화오션의 전신인 대우조선해양은 2018년 당시 두 선박을 재공품으로 분류하고 지금까지 재고자산으로 관리하고 있다. 예정대로라면 2019~2020년에 모두 인도돼야 했다.

◇상승한 국제유가...기대대로 '드릴십 수요'도 늘까

미청구공사 대금과 공사미수금은 각각 계약자산과 매출채권에 포함된다. 둘 다 자산으로 회사는 매번 사업보고서를 작성할 때마다 손상 여부를 평가한다. 가치가 감소하는 등 손상이 발생하면 이를 비용으로 처리하기 때문에 회사 입장에서는 손상 정도를 최소화하거나 모른 척할 가능성이 있다. 감사인들이 감사 때마다 중점적으로 들여다보는 이유다.

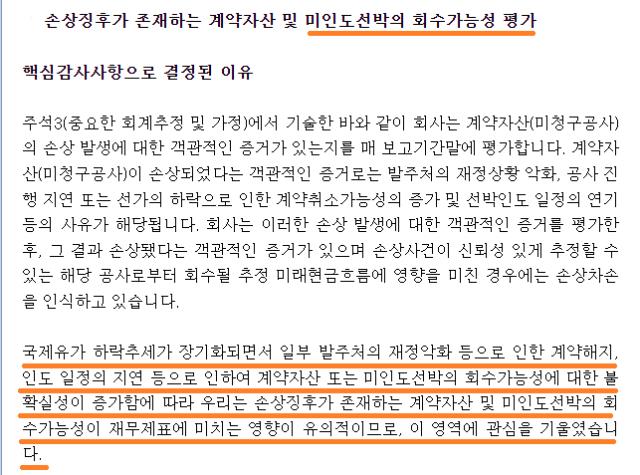

2020년부터 한화오션 감사인을 맡고 있는 삼일은 '미인도 선박의 회수가능성 평가'를 KAM으로 선정했다. 2년 전 재고자산으로 분류한 드릴십 2척 등이 다시 팔릴 가능성이 있는지를 따져본 것이다. 가능성이 작다면 한화오션은 수천억원에 달하는 비용을 계상해야 했다. 2021년과 2022년에 2년 연속 당기순손실을 기록한 회사로선 부담스럽다.

삼일 측은 "국제유가 하락추세가 장기화하면서 일부 발주처의 재정 악화 등으로 인한 계약해지, 인도 일정의 지연 등으로 계약자산 또는 미인도 선박의 회수가능성에 대한 불확실성이 증가하고 있다"며 "우리는 손상징후가 존재하는 계약자산과 미인도 선박의 회수가능성이 미치는 영향이 유의적이므로, 이 영역에 관심을 기울였다"고 설명했다.

결론적으로 한화오션의 '드릴십 매각 가능성은 높다'와 그에 따라 3600억원을 회수할 수 있다는 판단에 삼일 측은 합리적이라고 평가한 것으로 풀이된다. 회사는 2010년대 초반 수준으로 국제유가가 반등한다면 시추를 위해 드릴십에 대한 수요도 늘어날 것이라고 기대하는 것으로 보인다.

선주들이 드릴십 인도를 거부한 2018년 배럴당 60달러 내외였던 국제유가(WTI 기준)는 현재 80달러 내외로 30% 이상 상승했다. 지난해 초에는 120달러에 육박하기도 했다. 이에 힘입어 드릴십을 매입하기 위해 한화오션에 의사를 타진하는 것으로 알려진다. 단 아직 구체적인 계약과 그에 따른 공사대금 청구 등은 확정되지 않은 것으로 보인다.

2022년 한화오션의 감사보고서에서

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >