현대캐피탈, 현대차 후광 봤다…회사채 조달 이상무

①회사채 비중 지난해말 대비 1.2%포인트 확대…단기조달비중 3%대 유지

편집자주

자본시장을 뒤흔들었던 레고랜드 사태가 발생한 후 1년의 시간이 흘렀다. 자본시장 경색은 당시 여신전문금융사들의 단기 조달 확대로 이어졌고 저축은행, 상호금융권은 고금리 예금 상품으로 맞불을 놨다. 각 금융사가 조달했던 단기 차입, 예금들의 만기가 최근 하나둘 돌아오는 중이다. 지난해 조달 전쟁이 반복될 조짐을 보이고 있다. 레고랜드 사태 1년을 맞아 주요 캐피탈사의 자금 조달 현황과 단기 지급 능력 등을 점검해본다.

캐피탈업계 1위 현대캐피탈의 역량은 조달 부문에서도 빛을 발하고 있다. 현대자동차그룹 직할 경영체제로 재편된 이후 잇따라 신용등급이 상승됐고 회사채 비중을 지속적으로 늘리며 조달의 안정성을 높였다. 회사채 시장 경색 국면에도 무리해서 단기 조달을 늘리지 않았으며 자산과 부채의 만기 구조도 안정적으로 관리 중이다.

지난 6월말 기준 현대캐피탈의 차입금 평균 잔액은 37조3364억원으로 집계됐다. 지난해말(34조5246억원) 대비 8.1% 증가했다. 이중 회사채는 24조1756억원으로 전체 64.8%를 차지했다. 평잔이 지난해말(21조9594억원) 대비 10.1% 늘었고 비중 자체도 63.6%에서 1.2%포인트 확대됐다.

회사채 시장이 경색되기 시작한 지난해 9월말(63.5%) 이후에도 오히려 회사채 비중이 점차 확대되는 중이다. 위기 극복을 위해 단기 차입금 조달을 늘렸던 타 캐피탈사와는 상반된 모습이다. 잔액 기준 회사채 비중도 지난해말 54%에서 올해 6월말 56%로 2%포인트 확대됐다.

현대차그룹의 지원 가능성이 회사채 비중 확대에 긍정적 영향을 미쳤다. 지난 2021년 현대캐피탈은 정태영 현대카드 부회장의 금융 3사(현대카드·캐피탈·커머셜) 경영 체제에서 현대차 직할 경영체제로 재편됐다.

국내 신용평가사들은 현대차그룹의 지원 가능성을 신용등급 평가에 반영하기 시작했고 업황 악화, 실적 부진에도 신용등급을 상향 조정했다. 올해 초 국내 신평 3사(나이스신용평가, 한국기업평가, 한국신용평가)는 현대캐피탈의 신용등급 전망을 '안정적'에서 '긍정적'으로 변경한데 이어 약 두 달여 만에 신용등급을 AA0에서 AA+로 변경했다.

회사채 외 장기 차입금 규모도 늘어났다. 6월말 기준 장기차입금 잔액은 7조7954억원으로 지난해말(7조4837억원) 대비 4.2% 증가했다. 전체 원화부채 대비 비중은 28%로 나타났다. 단기차입금 역시 6360억원에서 7055억원으로 10.9% 늘어났지만 원화부채 대비 비중은 2.5%에 불과하다. 회사채와 장기차입금 위주의 안정적 조달 구조를 유지 중이다.

단기조달비중도 3%대로 유지 중이다. 단기조달비중은 회사의 전체 차입금 중 발행만기가 1년 이내인 차입금이 차지하는 비중을 의미한다. 6월말 기준 단기조달비중은 3.57%로 레고랜드 사태 전인 지난해 6월말(3.61%) 보다 0.04%포인트 낮은 수치를 기록했다. 지난해말(3.46%)보다는 0.11%포인트 확대됐다.

조달의 만기구조는 자산 만기구조에 맞춰 유기적으로 조정되는 모습이다. 6월말 기준 현대캐피탈의 전체 원화부채 중 잔여 만기 180일 이내 부채의 비중은 21.15%로 집계됐다. 지난해말(17.02%) 대비 4.13%포인트 확대됐다. 만기 1년 이내 비중도 33.25%에서 40.22%로 6.97%포인트 늘어났다. 부채의 만기 구조 자체는 이전에 비해 단기화되고 있다.

자산의 만기 구조 역시 마찬가지다. 6월말 기준 현대캐피탈의 전체 원화 자산은 39조6948억원으로 이중 25.23%(10조158억원)이 만기 180일 이내에 해당한다. 만기 1년 이내의 비중은 39.64%(15조7339억원)을 기록했다. 각각 지난해말 대비 1.14%포인트, 0.85%포인트 확대됐다. 기업금융 강화 과정에서 일시적으로 26.74%까지 늘었던 대출금의 비중이 23.38%로 줄어들었기 때문으로 분석된다.

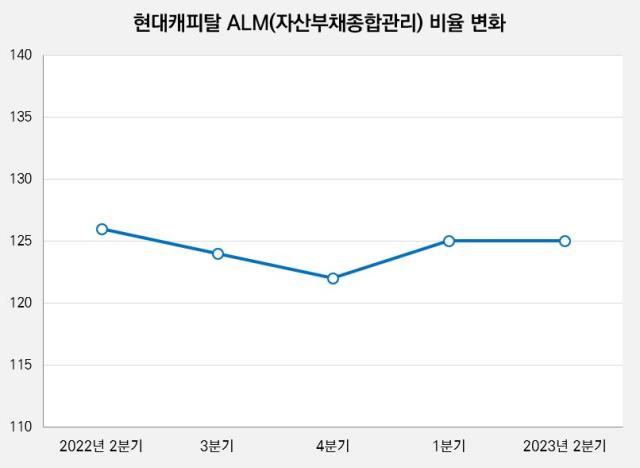

현대캐피탈의 ALM(자산부채종합관리)비율은 125%로 나타났다. 지난해 6월말(126%)과 9월말(124%), 12월말(122%) 모두 꾸준히 적정 수준을 유지하고 있다. ALM비율은 금융자산의 평균만기 대비 차입부채의 평균 만기를 나타내는 지표다. 금융당국은 100% 이상 유지를 권고하고 있다. 6개월내 만기 도래 부채 대비 유동성 보유비율(6M 커버리지비율)도 136%로 가이드라인(100%)에 여유로운 상황이다.

지난 6월말 기준 현대캐피탈의 차입금 평균 잔액은 37조3364억원으로 집계됐다. 지난해말(34조5246억원) 대비 8.1% 증가했다. 이중 회사채는 24조1756억원으로 전체 64.8%를 차지했다. 평잔이 지난해말(21조9594억원) 대비 10.1% 늘었고 비중 자체도 63.6%에서 1.2%포인트 확대됐다.

회사채 시장이 경색되기 시작한 지난해 9월말(63.5%) 이후에도 오히려 회사채 비중이 점차 확대되는 중이다. 위기 극복을 위해 단기 차입금 조달을 늘렸던 타 캐피탈사와는 상반된 모습이다. 잔액 기준 회사채 비중도 지난해말 54%에서 올해 6월말 56%로 2%포인트 확대됐다.

현대차그룹의 지원 가능성이 회사채 비중 확대에 긍정적 영향을 미쳤다. 지난 2021년 현대캐피탈은 정태영 현대카드 부회장의 금융 3사(현대카드·캐피탈·커머셜) 경영 체제에서 현대차 직할 경영체제로 재편됐다.

국내 신용평가사들은 현대차그룹의 지원 가능성을 신용등급 평가에 반영하기 시작했고 업황 악화, 실적 부진에도 신용등급을 상향 조정했다. 올해 초 국내 신평 3사(나이스신용평가, 한국기업평가, 한국신용평가)는 현대캐피탈의 신용등급 전망을 '안정적'에서 '긍정적'으로 변경한데 이어 약 두 달여 만에 신용등급을 AA0에서 AA+로 변경했다.

회사채 외 장기 차입금 규모도 늘어났다. 6월말 기준 장기차입금 잔액은 7조7954억원으로 지난해말(7조4837억원) 대비 4.2% 증가했다. 전체 원화부채 대비 비중은 28%로 나타났다. 단기차입금 역시 6360억원에서 7055억원으로 10.9% 늘어났지만 원화부채 대비 비중은 2.5%에 불과하다. 회사채와 장기차입금 위주의 안정적 조달 구조를 유지 중이다.

단기조달비중도 3%대로 유지 중이다. 단기조달비중은 회사의 전체 차입금 중 발행만기가 1년 이내인 차입금이 차지하는 비중을 의미한다. 6월말 기준 단기조달비중은 3.57%로 레고랜드 사태 전인 지난해 6월말(3.61%) 보다 0.04%포인트 낮은 수치를 기록했다. 지난해말(3.46%)보다는 0.11%포인트 확대됐다.

조달의 만기구조는 자산 만기구조에 맞춰 유기적으로 조정되는 모습이다. 6월말 기준 현대캐피탈의 전체 원화부채 중 잔여 만기 180일 이내 부채의 비중은 21.15%로 집계됐다. 지난해말(17.02%) 대비 4.13%포인트 확대됐다. 만기 1년 이내 비중도 33.25%에서 40.22%로 6.97%포인트 늘어났다. 부채의 만기 구조 자체는 이전에 비해 단기화되고 있다.

자산의 만기 구조 역시 마찬가지다. 6월말 기준 현대캐피탈의 전체 원화 자산은 39조6948억원으로 이중 25.23%(10조158억원)이 만기 180일 이내에 해당한다. 만기 1년 이내의 비중은 39.64%(15조7339억원)을 기록했다. 각각 지난해말 대비 1.14%포인트, 0.85%포인트 확대됐다. 기업금융 강화 과정에서 일시적으로 26.74%까지 늘었던 대출금의 비중이 23.38%로 줄어들었기 때문으로 분석된다.

현대캐피탈의 ALM(자산부채종합관리)비율은 125%로 나타났다. 지난해 6월말(126%)과 9월말(124%), 12월말(122%) 모두 꾸준히 적정 수준을 유지하고 있다. ALM비율은 금융자산의 평균만기 대비 차입부채의 평균 만기를 나타내는 지표다. 금융당국은 100% 이상 유지를 권고하고 있다. 6개월내 만기 도래 부채 대비 유동성 보유비율(6M 커버리지비율)도 136%로 가이드라인(100%)에 여유로운 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >