주주환원에 적극적인 정유사...전략은 제각각

⑤[주주환원] 에쓰오일, 배당금 대폭 축소…대규모 투자에 곳간 잠궈

편집자주

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

소유 지분에 따라 기업이 이윤을 분배하는 배당은 주주환원과 직결된다. 배당이 높을수록 매력이 큰 투자종목으로 분류되기도 한다. 국내 정유 4사도 매년 고배당주 목록에서 빠지지 않는 종목으로 꼽혀 매력 있는 투자사로 평가받아 왔다.

하지만 정유 4사는 2023년 회계연도 기준의 배당총액을 모두 낮췄다. 국제 유가 하락과 정제마진 악화로 주력 사업인 석유 부문의 수익성이 악화해 부진한 성적표를 받았기 때문이다.

배당성향은 회사마다 다른 분위기를 보였다. 지난해 정유 4사 중 GS칼텍스와 HD현대오일뱅크는 배당성향을 높였다. 배당성향을 줄인 에쓰오일과 배당 대신 자사주 소각을 택한 SK이노베이션과 다른 행보를 보인 것이다. 배당성향은 배당금 총액을 순이익으로 나눈 비율이다. 배당성향이 높을수록 순이익을 주주와 더 많이 공유했다는 의미다.

◇배당성향 올린 GS칼텍스·HD현대오일뱅크

정유 4사 중 배당성향을 올린 곳은 비상장사라는 공통점이 있다. 비상장사의 배당은 단순히 이익배당을 목적으로 하지 않는다. 최대주주의 지분율이 높다는 특징을 가진 만큼 배당 전략을 잘 구성한다면 실질소득과 증여까지 한 번에 해결이 가능하다.

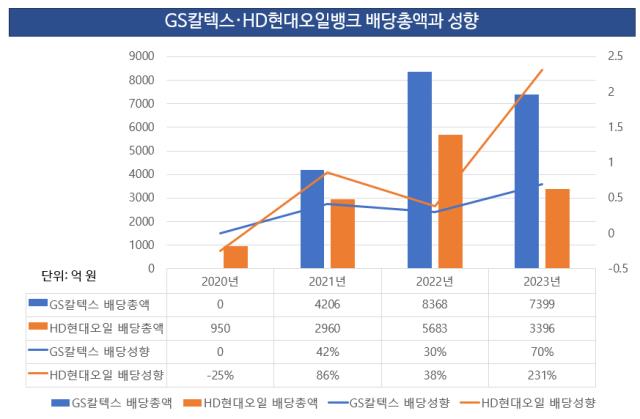

가장 높은 현금배당액을 기록한 정유사는 GS칼텍스다. 경쟁 정유사에 비해 압도적으로 많은 7399억원을 집행했다. 보통주당 2만8456원을 책정했으며, 배당성향은 70%를 기록했다. GS칼텍스는 GS에너지 산하로 들어간 이후 당기순손실을 기록한 2014년(-6762억원)과 2020년(-7754억원) 두 차례만 배당을 집행하지 않았다. 지난해도 매출 48조6075억원, 영업이익 1조6838억원을 기록해 전년보다 각각 17%, 58% 감소했음에도 배당성향을 2022년 30%에서 지난해 70%로 높였다.

GS칼텍스는 GS에너지 산하로 들어간 이후 당기순손실을 기록한 2014년(-6762억원)과 2020년(-7754억원) 두 차례만 배당을 집행하지 않았다. 지난해도 매출 48조6075억원, 영업이익 1조6838억원을 기록해 전년보다 각각 17%, 58% 감소했음에도 배당성향을 2022년 30%에서 지난해 70%로 높였다.

앞서 GS칼텍스는 출범 때부터 럭키금성(현 LG)과 해외 석유회사 쉐브론의 자회사인 칼텍스가 지분을 50대 50으로 나눠 갖는 구조를 유지하고 있다. 손실을 내지 않는 한 매년 꾸준히 배당을 집행해 양쪽 모회사의 배당수익을 채웠다. 비상장사인 GS칼텍스는 회사 정책에 따라 자유롭게 배당금을 설정할 수 있는 특징을 가졌다.

GS칼텍스는 지주회사 GS의 곳간을 채워주는 핵심 창구로 통한다. 배당금이 'GS칼텍스→GS에너지→㈜GS'로 흘러가는 구조인 까닭에 벌이가 시원치 않을 때도 배당성향을 줄이지 않았다. GS그룹의 핵심 계열사인 만큼 자금줄 역할을 톡톡히 해 온 것이다.

HD현대오일뱅크는 배당성향 231%를 기록해 정유 4사 중 가장 높은 수치를 보였다. 부진한 실적에도 보통주당 1386원을 책정해 당기순이익(1470억원)보다 두 배 많은 3396억원을 현금배당했다. 지분 73.85%를 보유해 최대주주로 이름을 올리고 있는 HD현대는 약 2507억원을 수령했다.

앞서 HD현대오일뱅크의 지난해 매출은 28조1078억원으로 2022년 대비 19.6% 줄었고, 영업이익은 6167억원으로 77.9% 감소했다. 같은 기간 당기순이익도 연결 기준 1470억원으로 90% 이상 감소했다.

HD현대오일뱅크는 부진한 실적에 배당성향이 일시적으로 높아졌다는 의견이다. HD현대오일뱅크 관계자는 "2022년을 제외하고 매년 60~80% 수준의 배당성향을 유지하고 있다"며 "지난해 실적 감소를 고려해 2022년(5682억원)보다 낮은 3396억원을 배당했다"고 말했다.

다만 일각에선 HD현대오일뱅크가 세 번의 기업공개(IPO) 실패로 자금 확보에 총력을 다하고 있다는 시선도 존재했다. IPO 재추진을 위한 재무관리의 필요성이 대두되고 있기 때문이다. HD현대오일뱅크의 지난해 부채비율은 205.4%로 정유 4사 중 가장 높다.

◇자사주 소각 택한 SK이노, 배당 줄인 에쓰오일

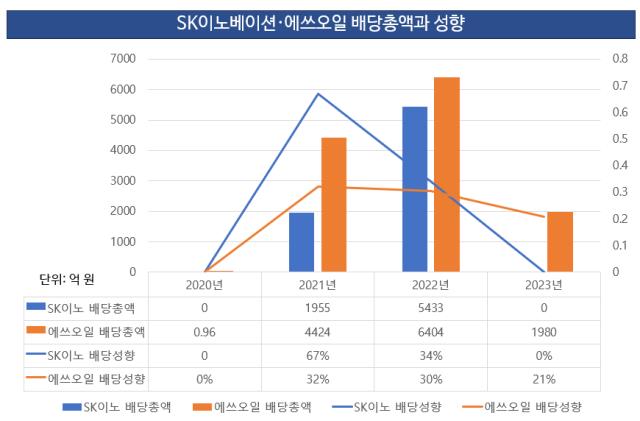

SK이노베이션은 주주가치 제고를 위해 8000억원 규모의 자사주 소각에 나섰다. 배당 위주의 주주환원정책을 펼쳤던 SK이노베이션이 자사주 소각에 나선 것은 2011년 출범 이후 처음이다.

SK이노베이션은 그동안 주주환원을 꾸준히 강화해 왔다. 2021년 회계연도 기준 중장기 주주환원 계획에 따라 연간 배당성향을 67%까지 올렸고, 2022년에는 배당성향 34%와 자사주 공개매수를 진행해 향후 SK온 주식으로 교환 지급하는 방식의 주주환원 계획을 발표하기도 했다. 하지만 SK이노베이션은 2023년 회계연도에 대해 배당하지 않기로 했다. 2020년 결산 이후 3개년 만의 무배당이다. 대신 자사주 총 491만9974주 소각을 결정했다. 자사주 소각은 시장에 유통되는 발행 주식 수를 줄여 기존 주주로서는 주당 가치가 높아지는 효과가 있다.

하지만 SK이노베이션은 2023년 회계연도에 대해 배당하지 않기로 했다. 2020년 결산 이후 3개년 만의 무배당이다. 대신 자사주 총 491만9974주 소각을 결정했다. 자사주 소각은 시장에 유통되는 발행 주식 수를 줄여 기존 주주로서는 주당 가치가 높아지는 효과가 있다.

SK이노베이션이 자사주 소각을 택한 것은 현금 유출을 막기 위해서다. 지난해 글로벌 유가 하락과 주요 제품의 마진 하락에 영업이익 1조9038억원을 기록하며 전년 대비 51.4% 감소한 데 이어 올해 배터리 자회사인 SK온에 7조5000억원의 투자금이 필요하기 때문이다. SK온은 지난해 영업손실 5818억원을 기록했다.

에쓰오일은 부진한 실적과 대규모 투자에 대한 부담으로 배당총액과 배당성향을 모두 낮췄다. 에쓰오일은 지난해 보통주당 1700원을 책정해 총 1980억원을 배당했다. 배당성향은 21%를 기록했다.

에쓰오일은 2000년대까지 배당성향 50%를 넘기는 등 고배당 정책을 꾸준히 유지해 대표적인 배당주 기업으로 꼽혔다. 하지만 2015년부터 잔사유 고도화 설비(RUC)와 올레핀 다운스트림 설비(ODC)를 구축하는 등 4조원대의 대규모 투자를 단행하며 배당성향은 30% 수준으로 내려왔다.

실제 에쓰오일의 배당성향은 2016년 59.9%를 끝으로 최근 6년 동안 30% 이상의 배당성향을 유지했다. 다만 2020년은 당기순손실 7961억원을 기록해 우선주에만 주당 25원 수준의 현금배당을 진행해 총 9600만원을 배당했다.

에쓰오일은 지난해 약 9조원이 투입된 샤힌프로젝트 탓에 투자비가 늘어남과 동시에 업황 부진까지 겹쳐 배당성향을 크게 낮춘 것으로 보인다. 에쓰오일의 지난해 영업이익은 1조4186억원, 당기순이익 9981억원을 기록했다. 이는 전년 대비 각각 58.3%, 52.6% 급감한 수치다. 자본적지출(CAPEX)도 지난해 2조1881억원을 기록해 전년(5996억원)보다 4배가량 증가했다.

하지만 정유 4사는 2023년 회계연도 기준의 배당총액을 모두 낮췄다. 국제 유가 하락과 정제마진 악화로 주력 사업인 석유 부문의 수익성이 악화해 부진한 성적표를 받았기 때문이다.

배당성향은 회사마다 다른 분위기를 보였다. 지난해 정유 4사 중 GS칼텍스와 HD현대오일뱅크는 배당성향을 높였다. 배당성향을 줄인 에쓰오일과 배당 대신 자사주 소각을 택한 SK이노베이션과 다른 행보를 보인 것이다. 배당성향은 배당금 총액을 순이익으로 나눈 비율이다. 배당성향이 높을수록 순이익을 주주와 더 많이 공유했다는 의미다.

◇배당성향 올린 GS칼텍스·HD현대오일뱅크

정유 4사 중 배당성향을 올린 곳은 비상장사라는 공통점이 있다. 비상장사의 배당은 단순히 이익배당을 목적으로 하지 않는다. 최대주주의 지분율이 높다는 특징을 가진 만큼 배당 전략을 잘 구성한다면 실질소득과 증여까지 한 번에 해결이 가능하다.

가장 높은 현금배당액을 기록한 정유사는 GS칼텍스다. 경쟁 정유사에 비해 압도적으로 많은 7399억원을 집행했다. 보통주당 2만8456원을 책정했으며, 배당성향은 70%를 기록했다.

앞서 GS칼텍스는 출범 때부터 럭키금성(현 LG)과 해외 석유회사 쉐브론의 자회사인 칼텍스가 지분을 50대 50으로 나눠 갖는 구조를 유지하고 있다. 손실을 내지 않는 한 매년 꾸준히 배당을 집행해 양쪽 모회사의 배당수익을 채웠다. 비상장사인 GS칼텍스는 회사 정책에 따라 자유롭게 배당금을 설정할 수 있는 특징을 가졌다.

GS칼텍스는 지주회사 GS의 곳간을 채워주는 핵심 창구로 통한다. 배당금이 'GS칼텍스→GS에너지→㈜GS'로 흘러가는 구조인 까닭에 벌이가 시원치 않을 때도 배당성향을 줄이지 않았다. GS그룹의 핵심 계열사인 만큼 자금줄 역할을 톡톡히 해 온 것이다.

HD현대오일뱅크는 배당성향 231%를 기록해 정유 4사 중 가장 높은 수치를 보였다. 부진한 실적에도 보통주당 1386원을 책정해 당기순이익(1470억원)보다 두 배 많은 3396억원을 현금배당했다. 지분 73.85%를 보유해 최대주주로 이름을 올리고 있는 HD현대는 약 2507억원을 수령했다.

앞서 HD현대오일뱅크의 지난해 매출은 28조1078억원으로 2022년 대비 19.6% 줄었고, 영업이익은 6167억원으로 77.9% 감소했다. 같은 기간 당기순이익도 연결 기준 1470억원으로 90% 이상 감소했다.

HD현대오일뱅크는 부진한 실적에 배당성향이 일시적으로 높아졌다는 의견이다. HD현대오일뱅크 관계자는 "2022년을 제외하고 매년 60~80% 수준의 배당성향을 유지하고 있다"며 "지난해 실적 감소를 고려해 2022년(5682억원)보다 낮은 3396억원을 배당했다"고 말했다.

다만 일각에선 HD현대오일뱅크가 세 번의 기업공개(IPO) 실패로 자금 확보에 총력을 다하고 있다는 시선도 존재했다. IPO 재추진을 위한 재무관리의 필요성이 대두되고 있기 때문이다. HD현대오일뱅크의 지난해 부채비율은 205.4%로 정유 4사 중 가장 높다.

◇자사주 소각 택한 SK이노, 배당 줄인 에쓰오일

SK이노베이션은 주주가치 제고를 위해 8000억원 규모의 자사주 소각에 나섰다. 배당 위주의 주주환원정책을 펼쳤던 SK이노베이션이 자사주 소각에 나선 것은 2011년 출범 이후 처음이다.

SK이노베이션은 그동안 주주환원을 꾸준히 강화해 왔다. 2021년 회계연도 기준 중장기 주주환원 계획에 따라 연간 배당성향을 67%까지 올렸고, 2022년에는 배당성향 34%와 자사주 공개매수를 진행해 향후 SK온 주식으로 교환 지급하는 방식의 주주환원 계획을 발표하기도 했다.

SK이노베이션이 자사주 소각을 택한 것은 현금 유출을 막기 위해서다. 지난해 글로벌 유가 하락과 주요 제품의 마진 하락에 영업이익 1조9038억원을 기록하며 전년 대비 51.4% 감소한 데 이어 올해 배터리 자회사인 SK온에 7조5000억원의 투자금이 필요하기 때문이다. SK온은 지난해 영업손실 5818억원을 기록했다.

에쓰오일은 부진한 실적과 대규모 투자에 대한 부담으로 배당총액과 배당성향을 모두 낮췄다. 에쓰오일은 지난해 보통주당 1700원을 책정해 총 1980억원을 배당했다. 배당성향은 21%를 기록했다.

에쓰오일은 2000년대까지 배당성향 50%를 넘기는 등 고배당 정책을 꾸준히 유지해 대표적인 배당주 기업으로 꼽혔다. 하지만 2015년부터 잔사유 고도화 설비(RUC)와 올레핀 다운스트림 설비(ODC)를 구축하는 등 4조원대의 대규모 투자를 단행하며 배당성향은 30% 수준으로 내려왔다.

실제 에쓰오일의 배당성향은 2016년 59.9%를 끝으로 최근 6년 동안 30% 이상의 배당성향을 유지했다. 다만 2020년은 당기순손실 7961억원을 기록해 우선주에만 주당 25원 수준의 현금배당을 진행해 총 9600만원을 배당했다.

에쓰오일은 지난해 약 9조원이 투입된 샤힌프로젝트 탓에 투자비가 늘어남과 동시에 업황 부진까지 겹쳐 배당성향을 크게 낮춘 것으로 보인다. 에쓰오일의 지난해 영업이익은 1조4186억원, 당기순이익 9981억원을 기록했다. 이는 전년 대비 각각 58.3%, 52.6% 급감한 수치다. 자본적지출(CAPEX)도 지난해 2조1881억원을 기록해 전년(5996억원)보다 4배가량 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사