사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

KT클라우드는 KT 비통신부문(디지코·Digico) 강화의 선봉에 서있는 자회사다. KT의 출자로 출범한 이후 단기간에 재무적투자자(FI)로부터 합산 6300억원을 유치했다. 이 과정에서 기업가치가 최초 출범 때보다 3조원 가까이 급격히 뛰었다.

KT는 FI들의 엑시트 통로를 고민해야 하는 상황이다. 다만 FI 보유 전환우선주(CPS)의 전환기간을 고려하면 엑시트 기한에는 아직 시기적으로 여유가 있다. 향후 기업공개(IPO) 등 엑시트 방안이 뒤따를 전망이다.

◇'디지코' 강화 선봉…합산 6300억 FI 유치

KT는 구현모 전 대표이사 사장 시절부터 통신부문(텔코·Telco)을 넘어 비통신부문에 대한 공격적인 육성을 천명했다. 이런 기본적인 기조는 올해 8월 김영섭 대표이사 사장 취임 이후에도 이어지고 있다. 비통신부문은 다시 B2C와 B2B로 나뉘는데 B2C는 IPTV와 OTT 등 미디어와 모바일플랫폼 등이, B2B는 기업고객 디지털전환(DX), 클라우드(Cloud)와 인터넷데이터센터(IDC), 인공지능(AI), 부동산 등이 각각 포함된다.

이중 클라우드·IDC부문을 강화하기 위해 출범시킨 자회사가 KT클라우드다. KT는 지난해 4월 클라우드·IDC 사업부문(현물)과 일부 현금을 더해 합산 9015억원(장부가액 기준) 규모로 출자해 완전자회사 KT클라우드를 출범시켰다. 현물출자분에 대해 발생한 법인세비용 2169억원을 감수한 결정이었다. KT클라우드 대표이사에는 KT에서 클라우드·IDC사업추진실장을 맡고있던 윤동식 부사장을 앉혔다.

KT는 KT클라우드에 대한 출자 외에 출범 초기 959억원의 대여금도 제공하며 자금 지원에 나섰다. 다만 이는 3개월 만기의 단기대여금으로 이중 대부분이 KT클라우드의 부가가치세 대리 납부를 위해 제공됐다. 이 때문에 현재는 모두 상환된 상태다. 여기에 5월 KT의 또다른 자회사 KT DS로부터 클라우드 사업 일부를 107억원에 양수했으며 10월 차량용 클라우드 업체 스파크앤어소시에이츠(현 오픈클라우드랩) 지분 100%를 203억원에 인수하면서 몸집을 불렸다.

KT클라우드는 출범 직후 대대적인 투자유치에 나섰다. 애초 KT클라우드 분사가 FI 유치를 용이하게 하려는 의도였던 데다 지난해 7월 26MW 규모 데이터센터 가산IDC를 착공하고 올해 10월 6MW 규모 경북 예천군 데이터센터를 착공하는 등 공격적인 비즈니스 확장을 노린 결정이었다.

KT클라우드가 건설 중인 가산IDC 조감도. 출처: KT

가장 먼저 7월 메가존클라우드를 대상으로 300억원 규모 전환사채(CB)를 발행했다. 발행과 동시에 인수물량의 절반씩을 KT클라우드 보통주와 CPS로 전환할 수 있는 조건이었다. 메가존클라우드는 KT가 지난해 2월 시리즈C 1차 라운드에 1300억원을 투자해 CPS를 인수, 지분 6.66%를 보유한 곳이다. 메가존클라우드는 지난해말 기준 KT 지분 1.05%를 보유해 파트너십을 이어가고 있기도 하다.

올해 7월에는 IMM크레딧앤솔루션(ICS)으로부터 6000억원을 유치했다. 보통주 3000억원과 CPS 3000억원을 발행했으며 CPS의 경우 10년 안에 보통주로 전환할 수 있도록 했다. ICS는 국내 사모투자펀드(PEF) 운용사 IMM프라이빗에쿼티(IMM PE)를 산하에 둔 IMM홀딩스가 2020년 9월 완전자회사로 설립한 사모크레딧펀드(PCF) 운용사다.

◇1년 3개월새 기업가치 3조 급등…FI 엑시트 통로 마련 고민

ICS의 유상증자 대금납입과 동시에 메가존클라우드가 CB 전량에 대한 전환청구권을 행사하면서 KT클라우드에 대한 KT의 지분율은 86.3%(보통주 1771만2048주)로 하락했다. 반면 ICS는 12.9%(보통주 132만8404주, CPS 132만8404주)를, 메가존클라우드는 0.7%(보통주 7만3800주, CPS 7만3800주)를 각각 보유하게 됐다.

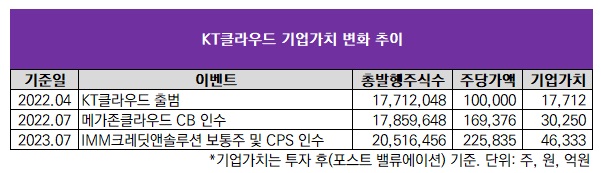

KT는 지난해 4월 KT클라우드에 현물출자와 현금출자를 단행할 당시 합산 출자금(장부가액 기준 9015억원)에 대한 감정가액을 1조7712억원으로 평가했다. 주당 10만원이 적용됐다. 이 감정가액이 KT클라우드의 설립 당시 기업가치가 된다.

메가존클라우드가 지난해 7월 인수했던 CB의 전환가액은 주당 16만9376원이었다. 반면 올해 7월 ICS가 인수했던 보통주와 우선주의 발행가액은 둘 다 주당 22만5835원이었다. 포스트 밸류에이션 기준으로 KT클라우드의 기업가치를 산출해보면 메가존클라우드 진입 당시에는 3조250억원, ICS 진입 당시에는 4조6333억원을 인정받은 것이다. KT 최초 출자로부터 약 1년 3개월 만에 기업가치가 3조원 가까이 뛴 셈이다.

KT클라우드 기업가치가 단기간 크게 뛴 만큼 KT는 FI들의 엑시트 통로를 고민해야 한다. 기업가치를 4조6333억원 이상으로 끌어올려야 엑시트가 가능하다. 가장 유력한 방법으로는 IPO가 꼽히지만 KT는 구체적인 IPO 계획은 아직 내놓지 않고 있다. ICS가 보유한 CPS의 전환기간이 발행일로부터 10년인 만큼 실질적으로 2033년 7월까지 엑시트 방안을 내놔야 해 시기적으로 여유는 있다.

여기에 KT 지분율이 여전히 86.3%로 높아 추가 자금유치 여력도 충분한 수준이다. 유사시 합산 6300억원인 FI 자금을 KT 자체자금으로 매입해줄 여력도 있다. 올해 3분기말 별도 기준 KT가 보유한 현금성자산은 1조7013억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >