편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

1970년대 창립 당시부터 차입을 최소화하는 재무전략을 고수해 온 대한유화의 유동성 하락 폭이 심상치 않다. 석유화학 업황 부진에 2년 연속 적자를 기록하면서 현금성자산이 빠르게 줄어들어 차입금을 크게 늘린 탓이다.

대한유화는 석유화학 제품의 기초 원료를 생산하고 판매하는 회사다. 특히 매출의 90% 이상이 기초유분과 모노머와 폴리머 등에서 발생한다. 시황에 따라 민감하게 움직이는 석유화학 사업에 치중된 만큼 실적 변동성이 커질 수밖에 없는 사업구조를 갖췄다.

◇2년 연속 영업손실…현금성자산 86% 급감

대한유화는 가격 경쟁력을 앞세운 중국발 저가 공세에 2년 연속 대규모 적자를 기록하고 있다. 10년 만의 적자전환으로 기록된 2022년 2146억원의 영업손실을 시작으로, 지난해에도 623억원의 영업손실을 거뒀다.

고부가가치 제품의 부재가 실적 악화의 주요 원인으로 꼽힌다. 대한유화는 기초유분과 모노머 및 폴리머 제품 위주의 사업을 영위하고 있는데, 이는 석유화학 업계에서 '범용제품'으로 분류된다. 범용제품은 중국 중심의 공급과잉과 수요 위축 영향이 컸던 탓에 수익성 악화가 불가피했다.

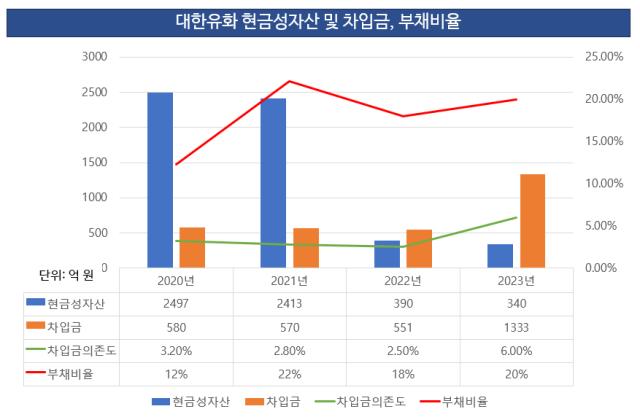

대한유화는 2년 연속 적자를 기록하며 재무건전성이 악화됐다. 특히 현금성자산이 크게 줄어들며 유동비율이 급감했다. 유동비율은 기업이 1년 내 현금화할 수 있는 자산과 비교해 1년 내 갚아야 할 부채가 어느 정도인지 알려주는 비율이다.

대한유화는 지난해 현금 및 현금성자산 340억원을 보유해 2년 전(2413억원)보다 86% 줄어들었다. 2022년 영업손실에 외부자금 조달 없이 내부현금을 투입해 영업손실을 메꾼 것으로 보인다. 현금성자산이 줄어들면서 2021년 315%를 기록한 유동비율도 지난해 174%로 떨어졌다.

지난해 차입금도 눈에 띄게 늘어났다. 내부현금이 크게 줄어 외부자금 조달을 받았기 때문이다. 대한유화는 지난해 차입금이 1333억원까지 늘어났다. 차입금의존도는 6%를 기록했다. 지표상 안정적인 범위지만, 증가 폭이 가파르다.

투자활동보다 영업활동에서의 현금창출 능력이 저하되면서 재무 부담은 증가했다. 대한유화는 지난해 영업활동현금흐름 855억원을 기록해 전년(-479억원)보다 크게 늘었지만, 투자활동현금흐름이 -1588억원을 기록했다. 이에 잉여현금흐름은 -733억원을 기록해 2년 연속 마이너스(-)를 유지했다. 지난해 부채비율은 20%를 넘어섰다.

대한유화 관계자는 "2022년 투자비용이 늘어 지난해 운영자금이 부족해 차입금 조달은 불가피한 선택이었다"며 "줄곧 사풍으로 삼아온 보수적인 재무전략을 유지하는 전략은 변하지 않았다"고 말했다.

◇꾸준한 설비투자 빛 볼까…올해 '흑자 전환' 목표

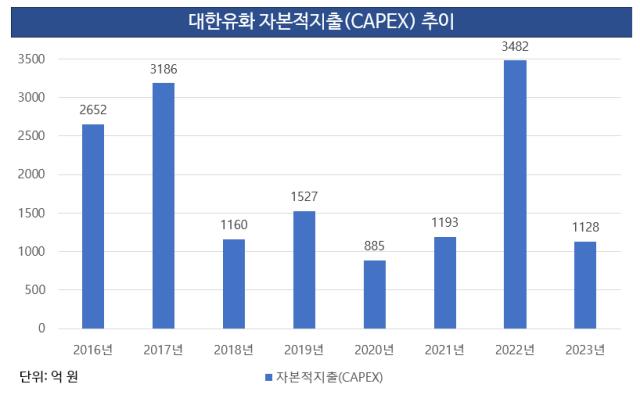

대한유화는 지난 2년간 지속된 적자에도 불구하고 매년 자본적지출(CAPEX)을 1000억원 수준으로 유지했다. CAPEX는 기업이 미래 이윤창출을 위해 공장을 짓거나 생산시설 및 장비를 구입하는 데 사용한 금액이다.

대한유화의 지난해 CAPEX는 1128억원으로 나타났다. 2022년 3482억원보다는 줄었지만, 2016년부터 매년 1000억원 이상을 사용하고 있다. 신규설비 투자를 통한 외형 성장과 고수익성을 목표한 데 따른 움직임으로 풀이된다.

앞서 대한유화는 2015년 온산공장 나프타 크래커(NCC) 증설(4950억원)을 시작으로, 2016년 PP/HDPE 설비 증설(1066억원), 2019년 SM 생산시설 신설(3000억원), 2022년 부타디엔 생산시설 신설(1405억원) 등 대규모 투자를 집행했다. 장기 불황에도 불구하고, 신성장 부문을 중심으로 투자해 업계 불황을 극복하겠다는 의지를 보인 것이다.

올해 대한유화는 지난해부터 상업가동을 시작한 합성고무 원료인 부타디엔 생산에 주력한다. 부타디엔 가격은 지난달 말 1500달러로 지난해 말 980달러에서 약 53% 상승했다. 기초유분 제품 가운데 가격 상승세가 가장 두드러져 수익성 확보에 용이하다.

부타디엔은 NCC에서 나프타를 분해해 얻는 원료다. 나프타 투입 시 생산량은 10% 미만으로 소량 생산된다. 대한유화는 부타디엔 가격 상승에 발맞춰 지난달부터 NCC설비 가동률을 기존 80%에서 90% 수준으로 확대했다. 대한유화는 연산 15만톤의 부타디엔 생산능력을 보유하고 있다.

대한유화 관계자는 "올해는 최근 가격이 많이 오른 부타디엔 생산에 주력해 흑자로 전환하는 것을 목표하고 있다"며 "부타디엔 생산공장 가동률은 이달 100% 수준까지 끌어올린 상황"이라고 말했다.

대한유화는 석유화학 제품의 기초 원료를 생산하고 판매하는 회사다. 특히 매출의 90% 이상이 기초유분과 모노머와 폴리머 등에서 발생한다. 시황에 따라 민감하게 움직이는 석유화학 사업에 치중된 만큼 실적 변동성이 커질 수밖에 없는 사업구조를 갖췄다.

◇2년 연속 영업손실…현금성자산 86% 급감

대한유화는 가격 경쟁력을 앞세운 중국발 저가 공세에 2년 연속 대규모 적자를 기록하고 있다. 10년 만의 적자전환으로 기록된 2022년 2146억원의 영업손실을 시작으로, 지난해에도 623억원의 영업손실을 거뒀다.

고부가가치 제품의 부재가 실적 악화의 주요 원인으로 꼽힌다. 대한유화는 기초유분과 모노머 및 폴리머 제품 위주의 사업을 영위하고 있는데, 이는 석유화학 업계에서 '범용제품'으로 분류된다. 범용제품은 중국 중심의 공급과잉과 수요 위축 영향이 컸던 탓에 수익성 악화가 불가피했다.

대한유화는 2년 연속 적자를 기록하며 재무건전성이 악화됐다. 특히 현금성자산이 크게 줄어들며 유동비율이 급감했다. 유동비율은 기업이 1년 내 현금화할 수 있는 자산과 비교해 1년 내 갚아야 할 부채가 어느 정도인지 알려주는 비율이다.

대한유화는 지난해 현금 및 현금성자산 340억원을 보유해 2년 전(2413억원)보다 86% 줄어들었다. 2022년 영업손실에 외부자금 조달 없이 내부현금을 투입해 영업손실을 메꾼 것으로 보인다. 현금성자산이 줄어들면서 2021년 315%를 기록한 유동비율도 지난해 174%로 떨어졌다.

지난해 차입금도 눈에 띄게 늘어났다. 내부현금이 크게 줄어 외부자금 조달을 받았기 때문이다. 대한유화는 지난해 차입금이 1333억원까지 늘어났다. 차입금의존도는 6%를 기록했다. 지표상 안정적인 범위지만, 증가 폭이 가파르다.

투자활동보다 영업활동에서의 현금창출 능력이 저하되면서 재무 부담은 증가했다. 대한유화는 지난해 영업활동현금흐름 855억원을 기록해 전년(-479억원)보다 크게 늘었지만, 투자활동현금흐름이 -1588억원을 기록했다. 이에 잉여현금흐름은 -733억원을 기록해 2년 연속 마이너스(-)를 유지했다. 지난해 부채비율은 20%를 넘어섰다.

대한유화 관계자는 "2022년 투자비용이 늘어 지난해 운영자금이 부족해 차입금 조달은 불가피한 선택이었다"며 "줄곧 사풍으로 삼아온 보수적인 재무전략을 유지하는 전략은 변하지 않았다"고 말했다.

◇꾸준한 설비투자 빛 볼까…올해 '흑자 전환' 목표

대한유화는 지난 2년간 지속된 적자에도 불구하고 매년 자본적지출(CAPEX)을 1000억원 수준으로 유지했다. CAPEX는 기업이 미래 이윤창출을 위해 공장을 짓거나 생산시설 및 장비를 구입하는 데 사용한 금액이다.

대한유화의 지난해 CAPEX는 1128억원으로 나타났다. 2022년 3482억원보다는 줄었지만, 2016년부터 매년 1000억원 이상을 사용하고 있다. 신규설비 투자를 통한 외형 성장과 고수익성을 목표한 데 따른 움직임으로 풀이된다.

앞서 대한유화는 2015년 온산공장 나프타 크래커(NCC) 증설(4950억원)을 시작으로, 2016년 PP/HDPE 설비 증설(1066억원), 2019년 SM 생산시설 신설(3000억원), 2022년 부타디엔 생산시설 신설(1405억원) 등 대규모 투자를 집행했다. 장기 불황에도 불구하고, 신성장 부문을 중심으로 투자해 업계 불황을 극복하겠다는 의지를 보인 것이다.

올해 대한유화는 지난해부터 상업가동을 시작한 합성고무 원료인 부타디엔 생산에 주력한다. 부타디엔 가격은 지난달 말 1500달러로 지난해 말 980달러에서 약 53% 상승했다. 기초유분 제품 가운데 가격 상승세가 가장 두드러져 수익성 확보에 용이하다.

부타디엔은 NCC에서 나프타를 분해해 얻는 원료다. 나프타 투입 시 생산량은 10% 미만으로 소량 생산된다. 대한유화는 부타디엔 가격 상승에 발맞춰 지난달부터 NCC설비 가동률을 기존 80%에서 90% 수준으로 확대했다. 대한유화는 연산 15만톤의 부타디엔 생산능력을 보유하고 있다.

대한유화 관계자는 "올해는 최근 가격이 많이 오른 부타디엔 생산에 주력해 흑자로 전환하는 것을 목표하고 있다"며 "부타디엔 생산공장 가동률은 이달 100% 수준까지 끌어올린 상황"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >