자본건전성은 'KB', 수익성은 '신한'이 압도

[생명보험 재무성과]수익성·CSM은 신한, K-ICS비율은 KB가 우위

편집자주

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

1분기 금융지주 계열 보험사의 실적 발표가 이어지는 가운데 KB금융그룹이 처음 합병 법인 KB라이프생명의 실적을 공개해 눈길을 끈다. KB금융그룹의 생명보험 사업이 KB라이프생명 실적으로 합쳐져 공개되기 시작하면서 경쟁 지주사인 신한금융그룹의 신한라이프와 성적 비교가 쉬워졌다. 두 지주사 간 보험 사업 경쟁도 본격화될 것으로 보인다.

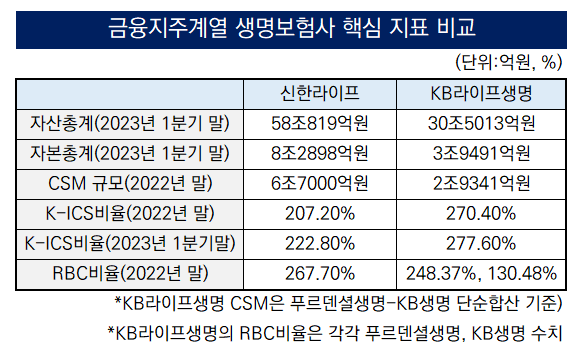

그동안 KB금융그룹은 푸르덴셜생명을 인수한 후로 KB생명과 푸르덴셜생명 실적을 따로 발표해왔으나 이번에 처음으로 통합된 생명보험 사업 실적을 발표했다. 첫번째 성적표를 비교해보면 자본건전성 점수는 KB라이프생명(이하 KB라이프)이, 보험계약의 이익률 또는 절대적 이익 규모 점수는 신한라이프가 우위에 있는 것으로 평가된다.

28일 금융지주사 1분기 실적 발표에 따르면 보험사 지급여력비율(K-ICS 비율)은 KB라이프가 신한라이프에 비해 더 높았으며 새 이익지표인 CSM(보험계약마진)과 관련해 계산한 부채 대비 CSM 비율은 신한라이프가 KB라이프보다 더 높은 것으로 나타났다. 외형을 놓고 보면 신한라이프의 총자산 규모는 KB라이프의 두 배 수준이다.

◇RBC에서 K-ICS로 바뀌니 자본건전성 지표 역전

올해부터 보험업권에는 새로운 자본건전성 감독기준인 K-ICS제도(신지급여력제도)와 부채 시가평가를 기반으로한 회계기준 IFRS17이 본격 시행됐다. 새 기준들이 시행되면서 보험사들의 실적 발표에서 주요 핵심 지표들에도 변화가 있었다. RBC비율은 K-ICS비율로 대체됐으며 미래예상이익의 현재가치를 뜻하는 CSM이 새로 도입됐다.

K-ICS비율이란 K-ICS 제도 하에서 산출된 지급여력비율로 보험사의 자본건전성을 보여주는 중요한 지표다. K-ICS는 IFRS17 도입과 연계해 기존 원가기준 지급여력제도(RBC)를 시가기준으로 전면 개편한 제도로 해외 시가평가제도를 벤치마크하고 리스크 측정을 보다 정교화해서 만들어졌다.

신한라이프와 KB라이프의 K-ICS비율을 비교해보면 KB라이프가 더 높은 수준을 나타냈다. 새 지급여력제도 하에서 자본건전성 수준은 KB라이프가 앞선 것으로 볼 수 있다. 지난 연말 RBC비율 비교와는 반대의 결과다. 지난 1분기 말 기준 KB라이프의 K-ICS비율은277.6%였으며 이는 신한라이프의 K-ICS비율(222.8%) 보다 50%p 더 높은 수준이다.

2022년 말 RBC 비율은 신한라이프가 267.7%였으며 KB생명이 130.48%, 푸르덴셜생명이 248.37%를 기록한 바 있다. 통합 전 KB계열 두 생보사들의 RBC비율이 신한라이프보다 낮았던 셈이다. 하지만 K-ICS를 기준으로 지급여력비율을 산출했을 때 1분기 만에 합병법인 KB라이프의 지급여력비율이 신한라이프의 수준을 넘어선 결과를 나타낸 셈이다.

K-ICS비율이 200%를 웃돈다는 점에서 양사 모두 높은 건전성 수준을 기록하고 있는 것으로 볼 수 있다. 다만 RBC에서 K-ICS로 산출기준이 바뀌면서 수치의 높고낮음이 역전됐다는 것은 눈여겨볼 포인트다.

◇외형은 신한이 압도적, CSM도 2배

현재 외형만 놓고 보면 신한라이프의 규모가 KB라이프의 약 두 배에 달하는 큰 차이를 보이고 있다. 1분기 말 자산총계는 신한라이프가 58조819억원, KB라이프가 30조5013억원으로 KB라이프의 1.9배, 자본총계는 신한라이프가 8조2898억원으로 KB라이프(3조9491억원)의 2.1배 정도다.

CSM 비교도 중요한 포인트다. CSM의 절대 규모는 외형만큼이나 신한라이프가 KB라이프를 압도하고 있다. 이번 1분기 IR에서 KB라이프는 통합법인 CSM을 공개하진 않았다. 푸르덴셜생명, KB생명의 감사보고서를 토대로 단순합산한 지난해 말 CSM은 2조9341억원 정도다. 같은 시기 신한라이프 CSM은 6조7000억원으로 KB의 약 2.3배로 계산된다.

비교가능성을 높여 외형 대비 CSM의 수준을 가늠할 수 있는 '부채 대비 CSM' 비율도 신한라이프가 KB라이프보다 높다. 쉽게 말해 생보 사업과 관련해 보험계약의 마진율을 따져보면 신한이 KB보다 앞선다는 의미로 해석된다. 지난해 연말 신한라이프의 부채 대비 CSM 비율은 13.8%, KB라이프는 CSM 단순합산 기준 적용시 약 11~12%로 파악된다.

그동안 KB금융그룹은 푸르덴셜생명을 인수한 후로 KB생명과 푸르덴셜생명 실적을 따로 발표해왔으나 이번에 처음으로 통합된 생명보험 사업 실적을 발표했다. 첫번째 성적표를 비교해보면 자본건전성 점수는 KB라이프생명(이하 KB라이프)이, 보험계약의 이익률 또는 절대적 이익 규모 점수는 신한라이프가 우위에 있는 것으로 평가된다.

28일 금융지주사 1분기 실적 발표에 따르면 보험사 지급여력비율(K-ICS 비율)은 KB라이프가 신한라이프에 비해 더 높았으며 새 이익지표인 CSM(보험계약마진)과 관련해 계산한 부채 대비 CSM 비율은 신한라이프가 KB라이프보다 더 높은 것으로 나타났다. 외형을 놓고 보면 신한라이프의 총자산 규모는 KB라이프의 두 배 수준이다.

◇RBC에서 K-ICS로 바뀌니 자본건전성 지표 역전

올해부터 보험업권에는 새로운 자본건전성 감독기준인 K-ICS제도(신지급여력제도)와 부채 시가평가를 기반으로한 회계기준 IFRS17이 본격 시행됐다. 새 기준들이 시행되면서 보험사들의 실적 발표에서 주요 핵심 지표들에도 변화가 있었다. RBC비율은 K-ICS비율로 대체됐으며 미래예상이익의 현재가치를 뜻하는 CSM이 새로 도입됐다.

K-ICS비율이란 K-ICS 제도 하에서 산출된 지급여력비율로 보험사의 자본건전성을 보여주는 중요한 지표다. K-ICS는 IFRS17 도입과 연계해 기존 원가기준 지급여력제도(RBC)를 시가기준으로 전면 개편한 제도로 해외 시가평가제도를 벤치마크하고 리스크 측정을 보다 정교화해서 만들어졌다.

신한라이프와 KB라이프의 K-ICS비율을 비교해보면 KB라이프가 더 높은 수준을 나타냈다. 새 지급여력제도 하에서 자본건전성 수준은 KB라이프가 앞선 것으로 볼 수 있다. 지난 연말 RBC비율 비교와는 반대의 결과다. 지난 1분기 말 기준 KB라이프의 K-ICS비율은277.6%였으며 이는 신한라이프의 K-ICS비율(222.8%) 보다 50%p 더 높은 수준이다.

2022년 말 RBC 비율은 신한라이프가 267.7%였으며 KB생명이 130.48%, 푸르덴셜생명이 248.37%를 기록한 바 있다. 통합 전 KB계열 두 생보사들의 RBC비율이 신한라이프보다 낮았던 셈이다. 하지만 K-ICS를 기준으로 지급여력비율을 산출했을 때 1분기 만에 합병법인 KB라이프의 지급여력비율이 신한라이프의 수준을 넘어선 결과를 나타낸 셈이다.

K-ICS비율이 200%를 웃돈다는 점에서 양사 모두 높은 건전성 수준을 기록하고 있는 것으로 볼 수 있다. 다만 RBC에서 K-ICS로 산출기준이 바뀌면서 수치의 높고낮음이 역전됐다는 것은 눈여겨볼 포인트다.

◇외형은 신한이 압도적, CSM도 2배

현재 외형만 놓고 보면 신한라이프의 규모가 KB라이프의 약 두 배에 달하는 큰 차이를 보이고 있다. 1분기 말 자산총계는 신한라이프가 58조819억원, KB라이프가 30조5013억원으로 KB라이프의 1.9배, 자본총계는 신한라이프가 8조2898억원으로 KB라이프(3조9491억원)의 2.1배 정도다.

CSM 비교도 중요한 포인트다. CSM의 절대 규모는 외형만큼이나 신한라이프가 KB라이프를 압도하고 있다. 이번 1분기 IR에서 KB라이프는 통합법인 CSM을 공개하진 않았다. 푸르덴셜생명, KB생명의 감사보고서를 토대로 단순합산한 지난해 말 CSM은 2조9341억원 정도다. 같은 시기 신한라이프 CSM은 6조7000억원으로 KB의 약 2.3배로 계산된다.

비교가능성을 높여 외형 대비 CSM의 수준을 가늠할 수 있는 '부채 대비 CSM' 비율도 신한라이프가 KB라이프보다 높다. 쉽게 말해 생보 사업과 관련해 보험계약의 마진율을 따져보면 신한이 KB보다 앞선다는 의미로 해석된다. 지난해 연말 신한라이프의 부채 대비 CSM 비율은 13.8%, KB라이프는 CSM 단순합산 기준 적용시 약 11~12%로 파악된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >