두산, 1000억대 배당수입 쪼그라든 이유

②에너빌리티 배당 중단, 두타몰 매각 등 작용…수익성도 한자릿수 위축

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

두산은 자체사업 외에도 지주사로서 배당과 브랜드사용료 등을 받아 현금을 벌어들인다. 한때 영업이익 절반 이상을 배당수익이 차지했을 정도로 두산의 수익성에 중요하게 기여했던 부분이다.

하지만 전성기와 비교하면 이제 배당수입 규모가 10분의 1수준으로 줄었다. 유동성 위기를 맞닥뜨린 두산에너빌리티(옛 두산중공업)의 배당 중단, 중간 지주사였던 디아이피홀딩스 흡수합병 등이 배경으로 작용했다.

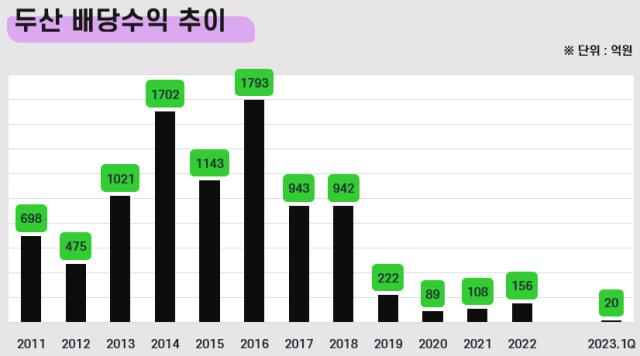

두산의 수익구조는 전자, 정보통신, 연료전지 사업 등을 하는 자체사업과 자회사들로부터 배당금과 브랜드로열티를 수취하는 지주사업으로 구성돼 있다. 외형만 보면 현재 자체사업 매출이 90% 이상이기 때문에 지주사업 존재감이 크지 않다. 올해 1분기 매출이 2076억원, 영업이익은 140억원인데 배당금수입은 20억원에 그쳤다.

항상 이렇진 않았다. 두산은 2013년부터 2016년까지 배당금으로만 1000억원을 넘는 수익을 올렸다. 특히 2014년과 2016년은 1700억~1800억원 수준의 배당금을 수취했다. 가장 큰 원천이 된 기업은 두산에너빌리티와 두타몰(두산타워), 그리고 DIP홀딩스다. 당시 두산은 두산에너빌리티 지분 36.82%, 나머지 두개 회사에 대해선 100%를 보유하고 있었다.

이중 두산에너빌리티는 두산에 연 300억원대 배당을 안정적으로 주던 자회사다. 하지만 2015년 이후 순손실과 잉여현금흐름 적자에 시달리기 시작했고 2019년부터는 급기야 배당을 멈췄다. 이 시기 두산그룹은 두산건설에서 초래된 대규모 손실로 그룹 차원의 자구계획을 실행 중이었다. 그 뒤 경영 정상화를 최우선으로 두면서 아직까지 무배당 기조가 계속되고 있다.

또 두산그룹의 상징과도 같던 두타몰은 두산이 지분 전량를 소유하고 있어서 여기서 나오는 배당수입이 상당했다. 불규칙하긴 했으나 연 100억~400억원대를 두둑이 받았다. 그러다 2018년 6월 두산이 두타몰을 흡수합병했고 2020년엔 자구안의 일환으로 건물을 시장에 내놓는 상황에 몰렸다. 거래 상대방은 마스턴투자운용의 신탁형 펀드(마스턴전문투자형사모부동산투자신탁 제98호), 대금은 8000억원으로 결정됐다.

두타몰을 팔아 마련한 자금은 모두 채권단으로 흘러갔다. 두산은 두타몰을 담보로 4000억원을 대출한 상태였는데 매각대금을 받아 갚았다. 이밖에도 두산에너빌리티가 앞서 3조원 규모의 차입을 하는 과정에서 두산이 보증을 섰으며 주식과 두타몰의 신탁수익권 등을 담보로 제공했다. 담보설정액은 1조960억원 수준이었고 두타몰 매각 과정에서 이 권리관계 역시 정리했다.

당시 두산은 세일앤리스백(매각 후 재임차)으로 두타몰을 팔았다. 두산이 기본 5년 보장에 5년 연장이 가능한 옵션을 달아 장기 임차를 하고, 이를 두산인프라코어(현 HD현대인트라코어)에 일부 다시 빌려주는 전대차계약을 맺었다. 두타몰 유동화로 당장 급한 불은 껐으나, 셋방살이 형태로 바뀌면서 짭짤한 수입원을 잃은 셈이다.

DIP홀딩스의 경우 두산이 2009년 순수지주회사로 설립해 자회사로 편입했다. 구조조정을 전담시키기 위해 세웠던 중간 지주사다.두산메카텍, 디알에이, 네오플럭스, 두산로보틱스 등을 자회사로 두고 있었으며 2014년과 2016년 두산에 1000억원 이상을 배당하기도 했다. 하지만 2018년 3월 두산은 경영 효율성을 제고를 이유로 DIPI홀딩스를 흡수합병했고 그 해를 마지막으로 DIPI홀딩스로부터의 배당수입이 끊겼다.

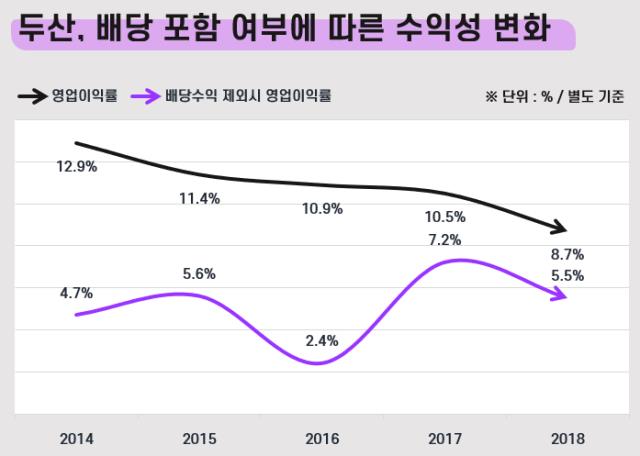

문제는 배당수입이 두산의 수익성을 상당부분 지탱하고 있었다는 점이다. 배당받은 금액이 1000억원 이상이었던 2013년부터 2016년까지 4년간 두산은 약 11%~13% 수준의 높은 영업이익률(별도)을 기록했다. 하지만 배당수익을 제외했을 때 영업이익률은 한자릿수 수준에 그쳤다 배당을 빼면 영업이익률이 10.9%에서 2.4%까지 떨어지는 해(2016년)도 있었다.

2018년을 기점으로 두산의 영업이익률이 두자릿수에서 한자릿수로 위축된 것 역시 이와 무관치 않다. 두산중공업의 배당 중단, 두타몰과 DIP홀딩스 흡수합병이 전부 그 해 한꺼번에 일어났기 때문이다.

현재 두산의 배당수입 규모는 연간 100억원대로 떨어졌다. 지난해의 경우 오리콤 등으로부터 157억원의 배당금을 받았다. 2020년 89억원, 2021년 108억원에 비교하면 증가했으나 과거에 한참 못미친다. 별도 기준 영업이익률은 6.7%를 기록했다.

하지만 전성기와 비교하면 이제 배당수입 규모가 10분의 1수준으로 줄었다. 유동성 위기를 맞닥뜨린 두산에너빌리티(옛 두산중공업)의 배당 중단, 중간 지주사였던 디아이피홀딩스 흡수합병 등이 배경으로 작용했다.

두산의 수익구조는 전자, 정보통신, 연료전지 사업 등을 하는 자체사업과 자회사들로부터 배당금과 브랜드로열티를 수취하는 지주사업으로 구성돼 있다. 외형만 보면 현재 자체사업 매출이 90% 이상이기 때문에 지주사업 존재감이 크지 않다. 올해 1분기 매출이 2076억원, 영업이익은 140억원인데 배당금수입은 20억원에 그쳤다.

항상 이렇진 않았다. 두산은 2013년부터 2016년까지 배당금으로만 1000억원을 넘는 수익을 올렸다. 특히 2014년과 2016년은 1700억~1800억원 수준의 배당금을 수취했다. 가장 큰 원천이 된 기업은 두산에너빌리티와 두타몰(두산타워), 그리고 DIP홀딩스다. 당시 두산은 두산에너빌리티 지분 36.82%, 나머지 두개 회사에 대해선 100%를 보유하고 있었다.

이중 두산에너빌리티는 두산에 연 300억원대 배당을 안정적으로 주던 자회사다. 하지만 2015년 이후 순손실과 잉여현금흐름 적자에 시달리기 시작했고 2019년부터는 급기야 배당을 멈췄다. 이 시기 두산그룹은 두산건설에서 초래된 대규모 손실로 그룹 차원의 자구계획을 실행 중이었다. 그 뒤 경영 정상화를 최우선으로 두면서 아직까지 무배당 기조가 계속되고 있다.

또 두산그룹의 상징과도 같던 두타몰은 두산이 지분 전량를 소유하고 있어서 여기서 나오는 배당수입이 상당했다. 불규칙하긴 했으나 연 100억~400억원대를 두둑이 받았다. 그러다 2018년 6월 두산이 두타몰을 흡수합병했고 2020년엔 자구안의 일환으로 건물을 시장에 내놓는 상황에 몰렸다. 거래 상대방은 마스턴투자운용의 신탁형 펀드(마스턴전문투자형사모부동산투자신탁 제98호), 대금은 8000억원으로 결정됐다.

두타몰을 팔아 마련한 자금은 모두 채권단으로 흘러갔다. 두산은 두타몰을 담보로 4000억원을 대출한 상태였는데 매각대금을 받아 갚았다. 이밖에도 두산에너빌리티가 앞서 3조원 규모의 차입을 하는 과정에서 두산이 보증을 섰으며 주식과 두타몰의 신탁수익권 등을 담보로 제공했다. 담보설정액은 1조960억원 수준이었고 두타몰 매각 과정에서 이 권리관계 역시 정리했다.

당시 두산은 세일앤리스백(매각 후 재임차)으로 두타몰을 팔았다. 두산이 기본 5년 보장에 5년 연장이 가능한 옵션을 달아 장기 임차를 하고, 이를 두산인프라코어(현 HD현대인트라코어)에 일부 다시 빌려주는 전대차계약을 맺었다. 두타몰 유동화로 당장 급한 불은 껐으나, 셋방살이 형태로 바뀌면서 짭짤한 수입원을 잃은 셈이다.

DIP홀딩스의 경우 두산이 2009년 순수지주회사로 설립해 자회사로 편입했다. 구조조정을 전담시키기 위해 세웠던 중간 지주사다.두산메카텍, 디알에이, 네오플럭스, 두산로보틱스 등을 자회사로 두고 있었으며 2014년과 2016년 두산에 1000억원 이상을 배당하기도 했다. 하지만 2018년 3월 두산은 경영 효율성을 제고를 이유로 DIPI홀딩스를 흡수합병했고 그 해를 마지막으로 DIPI홀딩스로부터의 배당수입이 끊겼다.

문제는 배당수입이 두산의 수익성을 상당부분 지탱하고 있었다는 점이다. 배당받은 금액이 1000억원 이상이었던 2013년부터 2016년까지 4년간 두산은 약 11%~13% 수준의 높은 영업이익률(별도)을 기록했다. 하지만 배당수익을 제외했을 때 영업이익률은 한자릿수 수준에 그쳤다 배당을 빼면 영업이익률이 10.9%에서 2.4%까지 떨어지는 해(2016년)도 있었다.

2018년을 기점으로 두산의 영업이익률이 두자릿수에서 한자릿수로 위축된 것 역시 이와 무관치 않다. 두산중공업의 배당 중단, 두타몰과 DIP홀딩스 흡수합병이 전부 그 해 한꺼번에 일어났기 때문이다.

현재 두산의 배당수입 규모는 연간 100억원대로 떨어졌다. 지난해의 경우 오리콤 등으로부터 157억원의 배당금을 받았다. 2020년 89억원, 2021년 108억원에 비교하면 증가했으나 과거에 한참 못미친다. 별도 기준 영업이익률은 6.7%를 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사