기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

대한항공은 코로나19 시기 여객 수요의 격감에도 불구하고 화물사업을 통해 막대한 이익을 쌓았다. 이를 기반으로 부채 부담을 줄여 재무구조도 코로나19 이전보다 훨씬 튼튼해졌다.

화물사업 특수가 끝나 가면서 대한항공의 이익 창출능력도 코로나19의 절정기보다는 낮아졌다. 그러나 아직 코로나19 이전보다는 확연히 높은 상태다. 이에 대한항공은 당장의 현금 확보보다 이자수익을 추구하는 현금 운용전략을 펴고 있다. 자체 창출 이익을 통해 부채를 상환하는 능력에 대한 자신감이 뒷받침된 것으로 해석된다.

◇코로나19만 못하지만…여전히 좋은 이익 창출능력

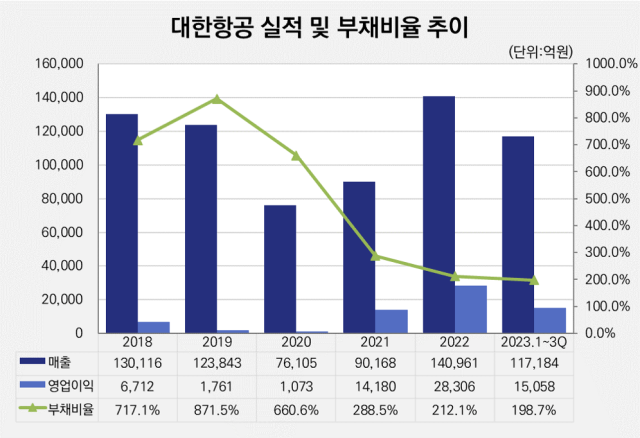

대한항공은 2023년 1~3분기 연결기준으로 누적 영업이익 1조5058억원을 냈다. 전년 동기보다 34.9% 줄었다. 이 기간 매출이 10조2164억원에서 11조7184억원으로 증가했으나 이익은 줄어든 것은 1년 사이 매출 구조가 완전히 달라졌기 때문으로 분석된다.

대한항공 별도기준으로 지난해 총 매출 13조4127억원 가운데 57.6%에 해당하는 7조7244억원이 화물사업에서 나왔다. 그러나 올들어서는 1~3분기 누적 매출 10조5950억원 가운데 화물사업 매출이 2조9276억원에 그치고 있다. 비중은 27.6%로 줄어들었다. 수익성 좋은 화물사업의 비중이 급격히 축소되면서 이익 규모도 줄어든 것이다.

코로나19 이전 5년(2015~2019년)을 살펴보면 대한항공이 1조원 이상의 영업이익을 낸 것은 2016년의 1조1208억원이 마지막이며 이후 이익이 지속 감소해 2019년에는 2575억원까지 쪼그라들었다. 현재 대한항공의 이익 창출능력이 코로나19 화물사업 전성기에는 미치지 못하더라도 여전히 과거보다는 확연히 개선된 상태임을 알 수 있다.

이에 대한항공의 부채비율도 2019년 871.5%로 정점을 기록한 뒤 코로나19가 시작된 2020년부터 꾸준히 낮아지는 중이다. 올해 3분기 말 기준으로는 198.7%로 안정적 기업의 기준으로 여겨지는 200%를 밑돌고 있다.

통상 항공사들은 비행기 리스계약이 부채로 기록돼 일반 제조기업 대비 부채비율이 높다는 점을 고려하면 대한항공의 자본-부채구조는 굉장히 안정적이라고 볼 수 있다.

(자료=금융감독원 전자공시시스템)

◇개선된 상환 역량…이자수익 추구 재무전략 원천

대한항공은 올해 3분기 말 현금 및 현금성자산 보유량이 5266억원으로 집계됐다. 지난해 말보다 50.2%나 줄었다. 대신 이 기간 단기금융상품 보유량이 4조9357억원에서 5조8913억원으로 9557억원 늘었다.

유동자산에서 현금의 비중을 줄이고 금융상품의 비중을 늘리는 재무전략은 상환 압력이 크지 않아 당장 현금을 손에 쥐는 것보다 이자수익을 추구할 여유가 있는 기업에게서 주로 나타난다. 대한항공의 경우 최근 몇 년의 이익 창출을 통해 부채 부담을 한껏 줄여 둔 만큼 이 전략을 구사하는데 문제가 없다고 자체적으로 판단한 것으로 해석된다.

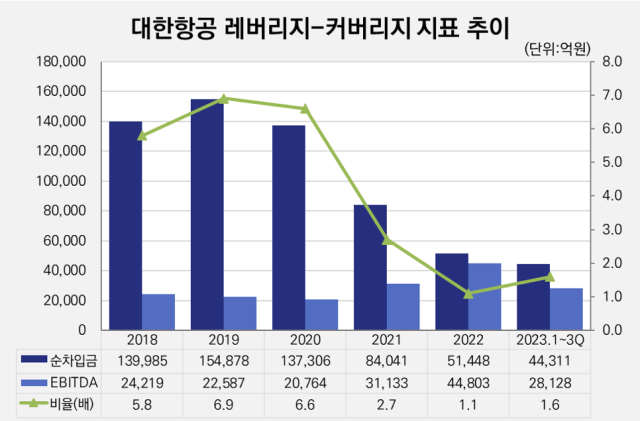

기업에 큰 이자부담을 안기는 실질부채, 즉 차입금과 순수 현금 창출능력을 의미하는 상각 전 영업이익(EBITDA)의 관계를 살펴보면 대한항공의 상환 압력이 과거 대비 크게 줄어들었음을 알 수 있다.

대한항공은 EBITDA 대비 순차입금이 2019년 6.9배에서 지난해 1.1배까지 낮아졌다. 올해 3분기 기준으로는 1.6배로 소폭 높아지기는 했으나 코로나19 특수를 누렸던 2021년의 2.7배보다도 낮다. 창출 EBITDA를 통한 이자지급능력(이자비용 대비 EBITDA)는 2019년 3.7배에서 지난해 11.2배까지 높아진 뒤 올해 3분기 기준으로는 7.2배를 기록 중이다.

커버리지 지표가 확연하게 개선된 만큼 대한항공도 이자수익을 추구하는 재무전략을 자신감 있게 구사할 수 있다. 그리고 이는 결과로도 이어지는 중이다. 대한항공은 올해 1~3분기 누적 이자수익이 2241억원으로 집계됐다. 전년 동기보다 133% 급증했다.

(자료=THECFO)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >