유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

재작년은 대한항공에 좋은 기억으로 남아있다. 코로나가 사그라들고 리오프닝(경기 활동 재개)으로 하늘길이 다시 열리던 때가 이 시기다. 동시에 항공화물 고운임 현상도 건재해서 대한항공은 한해 연결 영업이익으로만 2조8300억원을 기록했다.

그 '호황'이 너무 좋았기 때문에 작년 실적은 다소 힘이 빠질 수밖에 없었다. 코로나 확산 시기 치솟았던 항공화물 운임에 따른 특수 효과가 끝났다. 이 와중에 유류비와 인건비는 늘면서 영업이익은 전년과 비교해 1조원 정도 줄어든 1조7900억원으로 감소했다.

흔히 이런 상황은 '어닝 쇼크(실적 충격)'와 유사하지만, '어닝 쇼크'로 진단하기엔 상대적으로 무리인 것으로 분류된다. 숫자 자체론 절반이 줄어든 것이 맞는데, 코로나 이전인 2019년 영업이익(2574억원)과 비교해 595% 정도 확대된 상황이다.

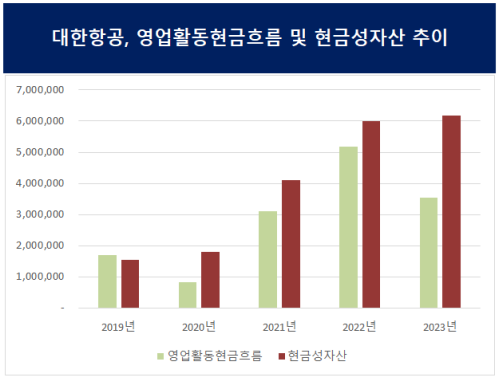

다른 숫자를 봐도 마찬가지다. 대한항공의 영업활동현금흐름(NCF)은 작년 말 3조5500억원을 기록했다. 재작년 말 5조1746억원에 비해 크게 감소한 수치이지만, 역시 2019년(2조750억원) 수준은 상회한다. 그만큼 아직 돈을 '잘' 벌고 있단 얘기다.

대한항공이 항공기 구매 등의 '통 큰 투자'를 적극적으로 추진하는 배경이다. 실제로 금액이 상당하다. 이 회사는 최근 프랑스 에어버스의 장거리 대형 여객기 A350 등 33대를 구매한다고 밝혔는데 이는 총 137억달러, 우리 돈으로 18조원에 달한다.

물론 단박에 18조원이 빠져나가는 건 아니다. 투자 기간인 2032년까지 에어버스와의 합의를 거쳐 순차적으로 기종을 도입하는 식이다. 또 대량 구매에 따른 '할인' 등의 가능성도 있다. 일단 시기적으로 나눠봐도 대략 연 3조원 수준의 투자다.

(단위: 백만원, 출처: 금융감독원 전자공시시스템)

대한항공의 연간 영업활동현금흐름으로 충당할 수 있는 수준이다. 특히 곳간에 보유 중인 현금성자산(단기금유상품)은 역대 최대인 6조1748억원이다. 자체적으로 벌어들인 돈과 쌓아놓은 현금 등으로 신규 대형 기종 도입이 가능한 구조가 돼 있다.

다만 관건은 역시 아시아나항공의 재무다. 아시아나항공의 부채비율은 작년 말 1506%다. 대한항공으로선 자금 지원을 통해 재무 부담을 낮춰줄 필요가 있다.

이미 예고한 지출도 있다. 회사는 자금지원 차원에서 영구전환사채(3000억원), 신주인수 계약금(3000억원), 신주인수 중도금(4000억원) 등 1조원을 아시아나항공에 투입했다. 미국의 합병 심사가 완료되면 유상증자로 8000억원을 추가 투입할 계획이다.

결국 자체 투자만 본다면 높은 현금창출력을 꾸준히 유지하면서 아시아나항공 등에 대한 추가 지원책은 최소화하는 것이 과제가 될 것으로 보인다. 일단 업계는 올해도 준수한 북미·유럽 여객 수요가 이어져 양사 모두의 실적이 개선될 것으로 보고 있다.

대한항공의 재무 체력도 나쁘지 않다. 지난해 부채비율은 209%다. 전년 대비 3%포인트 낮아졌다. 차입금의존도 역시 전년에 비해 2%포인트 낮아진 36%로 나타났다. 업황 등에 변수가 생기더라도 적절할 때 자금을 투입하는 데 문제가 없어 보이는 정도다.

항공업계 관계자는 "유럽과 미국 노선 등에서 고운임 기조가 유지될 것으로 보인다"라며 "파리 올림픽 개최로 인한 특수 효과도 있어 실적이 괜찮을 것으로 전망된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >