편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

신세계그룹의 핵심 계열사인 이마트가 기로에 섰다. 매출이 정체의 늪을 벗어나지 못하면서 지난해 영업이익이 손실로 돌아섰다. 반면 이자비용은 2019년 1500억원대에서 지난해 4000억원으로 크게 늘었다.

이익창출력이 양호한 상황에서는 이자비용이 늘어도 감당할 수 있다. 빚이 늘어도 그만큼 돈을 벌어들이기 때문이다. 거꾸로 말하면 이익이 줄어들 때 늘어나는 이자비용은 위험 신호로 해석할 수 있다. 구조적 적자에 빠지지 않는 것이 최대 과제인 셈이다.

◇차입금 증가로 이자비용 2.8배↑

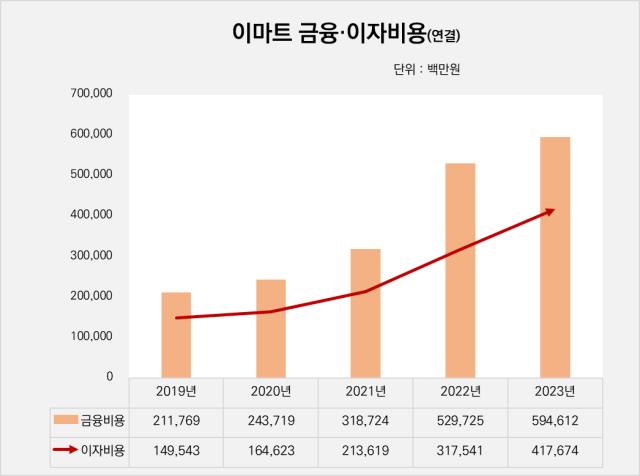

이마트의 지난해 연결기준 금융비용은 5946억원으로 전년(5297억원) 대비 12.3% 증가했다. 이는 5년 동얀 2.8배 가까이 불어난 것으로, 2019년만 하더라도 이마트의 금융비용은 2117억원 수준이었다.

금융비용 중에서는 이자비용이 가장 큰 비중을 차지했다. 이자비용은 타인에게 현금 또는 현금등가물을 빌리거나 금융회사로부터 받은 대출의 이자로, 이자비용 증가는 이마트가 자금을 융통하는 대가로 지출하는 비용이 늘었다는 의미다.

세부적으로 2019년 1495억원이던 이자비용은 2020년 1646억원을 기록한 뒤, 2021년 2136억원, 2022년 3175억원, 2023년 4176억원으로 매해 상승곡선을 나타냈다.

같은 기간 이마트의 차입금은 크게 증가했다. 2019년 6조358억원이던 총차입금은 2020년 6조1799억원, 2021년 10조1497억원, 2022년 10조9879억원, 2023년 11조5398억원으로 늘었다. 순차입금도 2019년 4조4995억원에서 2023년 9조2617억원으로 증가했다.

이베이코리아 지분 인수, SKC컴퍼니(스타벅스) 지분 추가 취득, W컨셉코리아, 소매유통·식음료부문 점포망 투자 등의 대규모 투자자금소요가 차입금에 영향을 미쳤다.

◇매출 정체…영업이익, 손실로 전환

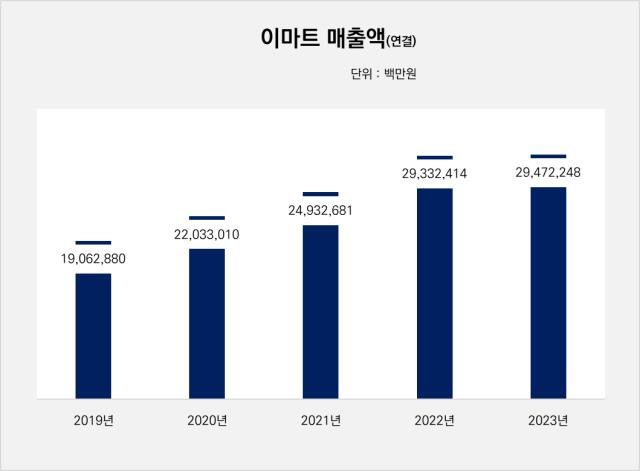

문제는 이자비용이 늘어난 동안 이마트의 이익창출력이 크게 악화됐다는 것이다. 국내 최대의 대형마트 점포망을 확보하고 있음에도 불구하고 대형마트 업황 저하, 이커머스 투자 성과 실현 지연, 건설부문의 적자 등으로 실적 부진이 이어지고 있다.

이마트의 매출은 사실상 정체된 상황이다. 2019년 연결기준 19조628억원이던 매출이 대규모 인수·합병(M&A) 등으로 급증했으나 지난해에는 29조4724억원으로 전년 대비 0.5% 상승하는 데 그쳤다. 1년 동안 매출이 1418억원 늘어났다.

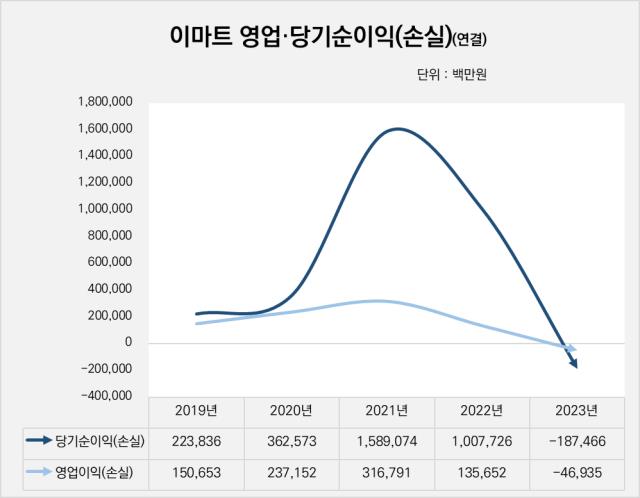

영업이익은 손실로 전환했다. 2019년 1506억원이던 영업이익은 2020년 2371억원, 2021년 3167억원으로 늘었다 2022년 1356억원으로 떨어진 뒤 지난해 마이너스(-) 468억원을 기록했다.

당기순이익 역시 순손실로 바뀌었다. 같은 기간 이마트의 순손실 규모는 469억원으로 전년(순이익 1조77억원)과 비교하면 천지차이다. 이는 어느 정도 예정된 수순으로 그동안 이마트는 할인점 점포 매각해 이익을 메우고 있었다. 2022년 수익 중 매각예정자산처분이익만 1조809억원에 달한다. 손실이 나기 전부터 이익창출력이 약해져 있었다고 볼 수 있다.

지난해 이마트의 매각예정자산처분이익은 0원으로, 2022년과 같이 대규모 자산처분이 이뤄지지 않았다. 이에 따라 영업적자와 금융비용 부담이 그대로 순손실에 반영됐다.

이익창출력이 양호한 상황에서는 이자비용이 늘어도 감당할 수 있다. 빚이 늘어도 그만큼 돈을 벌어들이기 때문이다. 거꾸로 말하면 이익이 줄어들 때 늘어나는 이자비용은 위험 신호로 해석할 수 있다. 구조적 적자에 빠지지 않는 것이 최대 과제인 셈이다.

◇차입금 증가로 이자비용 2.8배↑

이마트의 지난해 연결기준 금융비용은 5946억원으로 전년(5297억원) 대비 12.3% 증가했다. 이는 5년 동얀 2.8배 가까이 불어난 것으로, 2019년만 하더라도 이마트의 금융비용은 2117억원 수준이었다.

금융비용 중에서는 이자비용이 가장 큰 비중을 차지했다. 이자비용은 타인에게 현금 또는 현금등가물을 빌리거나 금융회사로부터 받은 대출의 이자로, 이자비용 증가는 이마트가 자금을 융통하는 대가로 지출하는 비용이 늘었다는 의미다.

세부적으로 2019년 1495억원이던 이자비용은 2020년 1646억원을 기록한 뒤, 2021년 2136억원, 2022년 3175억원, 2023년 4176억원으로 매해 상승곡선을 나타냈다.

같은 기간 이마트의 차입금은 크게 증가했다. 2019년 6조358억원이던 총차입금은 2020년 6조1799억원, 2021년 10조1497억원, 2022년 10조9879억원, 2023년 11조5398억원으로 늘었다. 순차입금도 2019년 4조4995억원에서 2023년 9조2617억원으로 증가했다.

이베이코리아 지분 인수, SKC컴퍼니(스타벅스) 지분 추가 취득, W컨셉코리아, 소매유통·식음료부문 점포망 투자 등의 대규모 투자자금소요가 차입금에 영향을 미쳤다.

◇매출 정체…영업이익, 손실로 전환

문제는 이자비용이 늘어난 동안 이마트의 이익창출력이 크게 악화됐다는 것이다. 국내 최대의 대형마트 점포망을 확보하고 있음에도 불구하고 대형마트 업황 저하, 이커머스 투자 성과 실현 지연, 건설부문의 적자 등으로 실적 부진이 이어지고 있다.

이마트의 매출은 사실상 정체된 상황이다. 2019년 연결기준 19조628억원이던 매출이 대규모 인수·합병(M&A) 등으로 급증했으나 지난해에는 29조4724억원으로 전년 대비 0.5% 상승하는 데 그쳤다. 1년 동안 매출이 1418억원 늘어났다.

영업이익은 손실로 전환했다. 2019년 1506억원이던 영업이익은 2020년 2371억원, 2021년 3167억원으로 늘었다 2022년 1356억원으로 떨어진 뒤 지난해 마이너스(-) 468억원을 기록했다.

당기순이익 역시 순손실로 바뀌었다. 같은 기간 이마트의 순손실 규모는 469억원으로 전년(순이익 1조77억원)과 비교하면 천지차이다. 이는 어느 정도 예정된 수순으로 그동안 이마트는 할인점 점포 매각해 이익을 메우고 있었다. 2022년 수익 중 매각예정자산처분이익만 1조809억원에 달한다. 손실이 나기 전부터 이익창출력이 약해져 있었다고 볼 수 있다.

지난해 이마트의 매각예정자산처분이익은 0원으로, 2022년과 같이 대규모 자산처분이 이뤄지지 않았다. 이에 따라 영업적자와 금융비용 부담이 그대로 순손실에 반영됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - 신세계

- 1이마트, 이익창출력 약화 속 고개 든 '이자비용'

- 2부분 자본잠식 이마트에브리데이, 문제는 결손금

- 3스타벅스, 이마트 '캐시카우' 역할 무거워졌다

- 4제 몫 하는 신세계푸드, 원가부담 회복은 '진행형'

- 5'만성 적자' SSG닷컴, 쌓여가는 '순차입금'

- 6인천신세계, '노는 땅' 송도에 적자 '이중고'

- 7'적자' 성적표에 허리띠 졸라 맨 G마켓

- 8'정체' 직면한 광주신세계, '지출' 부담은 증가

- 9'무차입' 광주신세계, 대규모 투자에 재무구조 변화 감지

- 10'외형 성장' 가파른 신세계프라퍼티, 투자부담은 ↑

- 11신세계프라퍼티, 투자부담에 '수혈' 다변화

- 12신세계건설, 대구 미분양 장기화에 부담 커졌다

- 13신세계건설, 현금유출에 늘어난 '외부조달'

관련기사