허리띠 졸라맨 효성 지주, 밸류에이션 관리 '요원'

⑪DPS 감액, 2년만 '반토막'…계열사 배당 수취 난항 탓

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

효성 지주가 유동성 관리에 주력하고 있다. 핵심 연결 법인의 재무 건전성 악화 이슈가 대두되는 상황에서 최대한 현금을 확보코자 하는 전략이다. 배당 등 주주 환원 규모를 줄이며 허리띠 졸라매기에 나섰다. 그룹 재정 상태가 녹록지 않음에 따라 현금 재원 지출을 자제하는 모습이다.

기업가치(밸류에이션) 관리는 더욱 요원해지고 있다. 이미 주요 투자 지표가 열위 상태에 놓인 가운데 업황 분위기도 받쳐주지 못하는 형국이다. 결과적으로 각 계열사로부터 배당 명목 재원을 충분히 수취하지 못하는 영향이 크다. 현재 조현준 효성 회장 일가가 조석래 전 회장 지분 상속 이슈도 안고 있는 만큼 당분간 유의미한 반등 포인트를 찾긴 어려울 것으로 관측된다.

효성 지주는 현재 현금 유동성 확보가 절실한 상황이다. 지난해 각 계열 법인으로부터 배당금을 충분히 수취하지 못한 탓이다. 효성 지주가 당해 관계 법인에서 거둬들인 배당금은 직전년도 대비 3배 이상 감소한 614억원에 그쳤다. 지주사의 주 수익원이 계열사 관리를 통한 지분법 이익 확보라는 점을 고려할 때 단기간 재정 여력이 크게 악화됐다.

효성 지주 관계자는 "올해 재무적 관점에선 내부 현금 유보가 필요하다 판단하고 있다"며 "일례로 효성화학 등이 산업 업황 약세로 실적이 부진한 상황이고 이에 따라 자회사로부터 받을 수 있는 배당 수익이 줄었기 때문"이라 설명했다.

실제 핵심 계열사 배당 수취분은 일제히 감소했다. 섬유화학, 무역 등 전 업종에 걸친 계열사들이 지주 대상 배당 지급액을 낮췄다. 섬유·무역업을 영위하는 '효성티앤씨'가 대표적이다. 지난해 효성티앤씨 배당금 지급액은 직전년도 대비 80% 감소한 88억원을 기록했다. 이같은 분위기는 세부 자회사 상황에서 더욱 확연히 드러난다. 효성티앤씨 종속 법인인 튀르키예 이스탄불 소재 'Hyosung Istanbul TEKSTIL LTD.STI'는 지난해 지주 대상 배당금을 지급하지 못했다. 2022년 총 745억원을 배당으로 지급하며 지주 수익성 확보에 크게 기여했던 것과 상반된다.

그룹 부진은 결국 주주에게 고스란히 돌아갔다. 효성 지주는 주주 환원액을 크게 낮췄다. 지난해 사업연도에 대한 주당배당금(DPS)을 3000원으로 설정했다. 이는 최근 10년간의 DPS 중 2014년(2000원)을 제외하고 가장 낮은 금액이다. 2021년 코로나19 팬데믹에 의해 촉발된 양적 완화 시기와 비교하면 상반된다. 당해 총 1300억원을 배당 명목으로 풀었던 효성 지주는 2년 만에 절반 이상 배당액을 삭감했다.

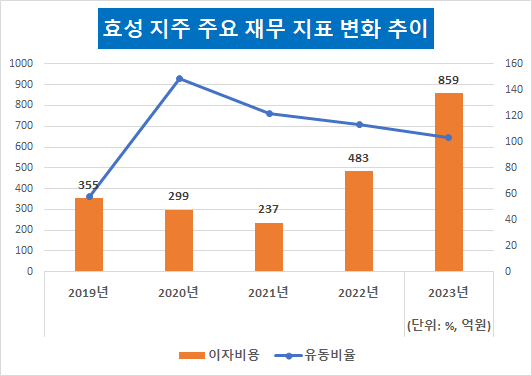

그룹의 유보 자금 확보 노력이 읽히는 대목이다. 효성 주요 사업 자회사는 영업에서 수익을 여유 있게 확보하지 못했다. 매출로만 따지면 지난해 '효성중공업'을 제외하고 그룹 내 모든 유가증권시장 상장 법인들이 역성장했다. 이런 상황에서 부채에 따른 비용 부담도 고조됐다. 효성 지주 기준 절대적인 부채총계 변화는 미미했으나 금융 비용으로 빠지는 현금이 크게 증가했다. 지난해 효성 지주가 인식한 이자 비용은 860억원으로 1년새 약 80% 늘었다. 기준 금리 상승, 신용 등급 하락 등 여러 요인이 맞물리며 이자 부담이 높아지는 결과로 이어졌다.

유동성 지표는 이같은 상황을 반영한다. 지난해 말 효성 지주 연결 유동비율은 103%를 기록했다. 2020년을 기점으로 3년째 하락세를 보이고 있다. 현금이 메말라가고 있다는 반증이다. 유보 현금만 갖고는 차입금도 감내하기 어려운 수준이다. 같은 기간 순차입금 비율은 상승 추세다. 순자산 대비 15%대였던 순차입금 비율은 지난해 말 35%대로 올랐다.

밸류에이션도 쉬이 반등하지 못하고 있다. 당장 현금 여력이 부족하다 보니 주주 환원 등에 배정할 자금에 한계가 따르는 탓이다. 자기주식 매입 등 주요 주주 환원 정책도 근래 감지되지 않고 있다. 구체적으로 지난 2020년 3월 240억원 규모 자기주식 매입 후 뚜렷한 움직임은 없는 상황이다. 주가순자산비율(PBR)은 지난 6년간 계속해서 1배 미만에 머물러 있다.

단기간 유의미한 반등도 어려울 전망이다. 조현준 부회장 등 오너 일가가 상속세 이슈에 직면했기 때문이다. 조석래 전 회장이 지난달 작고하면서 오너 3세 상속세 납부 이슈가 본격화된 상황이다. 조 전 회장은 효성 지주 지분 213만5823주(10.14%)를 보유하고 있다. 이는 이날(18일) 기준 총 1200억원 규모다. 이를 전량 상속받는다고 단순 가정할 때 최소 600억원의 세금 재원이 필요한 상황이다. 주가가 높아질수록 세금 부담액도 늘어나는 것을 고려하면 오너 입장에선 밸류에이션 관리 유인이 떨어질 수밖에 없다.

기업가치(밸류에이션) 관리는 더욱 요원해지고 있다. 이미 주요 투자 지표가 열위 상태에 놓인 가운데 업황 분위기도 받쳐주지 못하는 형국이다. 결과적으로 각 계열사로부터 배당 명목 재원을 충분히 수취하지 못하는 영향이 크다. 현재 조현준 효성 회장 일가가 조석래 전 회장 지분 상속 이슈도 안고 있는 만큼 당분간 유의미한 반등 포인트를 찾긴 어려울 것으로 관측된다.

효성 지주는 현재 현금 유동성 확보가 절실한 상황이다. 지난해 각 계열 법인으로부터 배당금을 충분히 수취하지 못한 탓이다. 효성 지주가 당해 관계 법인에서 거둬들인 배당금은 직전년도 대비 3배 이상 감소한 614억원에 그쳤다. 지주사의 주 수익원이 계열사 관리를 통한 지분법 이익 확보라는 점을 고려할 때 단기간 재정 여력이 크게 악화됐다.

효성 지주 관계자는 "올해 재무적 관점에선 내부 현금 유보가 필요하다 판단하고 있다"며 "일례로 효성화학 등이 산업 업황 약세로 실적이 부진한 상황이고 이에 따라 자회사로부터 받을 수 있는 배당 수익이 줄었기 때문"이라 설명했다.

실제 핵심 계열사 배당 수취분은 일제히 감소했다. 섬유화학, 무역 등 전 업종에 걸친 계열사들이 지주 대상 배당 지급액을 낮췄다. 섬유·무역업을 영위하는 '효성티앤씨'가 대표적이다. 지난해 효성티앤씨 배당금 지급액은 직전년도 대비 80% 감소한 88억원을 기록했다. 이같은 분위기는 세부 자회사 상황에서 더욱 확연히 드러난다. 효성티앤씨 종속 법인인 튀르키예 이스탄불 소재 'Hyosung Istanbul TEKSTIL LTD.STI'는 지난해 지주 대상 배당금을 지급하지 못했다. 2022년 총 745억원을 배당으로 지급하며 지주 수익성 확보에 크게 기여했던 것과 상반된다.

그룹 부진은 결국 주주에게 고스란히 돌아갔다. 효성 지주는 주주 환원액을 크게 낮췄다. 지난해 사업연도에 대한 주당배당금(DPS)을 3000원으로 설정했다. 이는 최근 10년간의 DPS 중 2014년(2000원)을 제외하고 가장 낮은 금액이다. 2021년 코로나19 팬데믹에 의해 촉발된 양적 완화 시기와 비교하면 상반된다. 당해 총 1300억원을 배당 명목으로 풀었던 효성 지주는 2년 만에 절반 이상 배당액을 삭감했다.

그룹의 유보 자금 확보 노력이 읽히는 대목이다. 효성 주요 사업 자회사는 영업에서 수익을 여유 있게 확보하지 못했다. 매출로만 따지면 지난해 '효성중공업'을 제외하고 그룹 내 모든 유가증권시장 상장 법인들이 역성장했다. 이런 상황에서 부채에 따른 비용 부담도 고조됐다. 효성 지주 기준 절대적인 부채총계 변화는 미미했으나 금융 비용으로 빠지는 현금이 크게 증가했다. 지난해 효성 지주가 인식한 이자 비용은 860억원으로 1년새 약 80% 늘었다. 기준 금리 상승, 신용 등급 하락 등 여러 요인이 맞물리며 이자 부담이 높아지는 결과로 이어졌다.

유동성 지표는 이같은 상황을 반영한다. 지난해 말 효성 지주 연결 유동비율은 103%를 기록했다. 2020년을 기점으로 3년째 하락세를 보이고 있다. 현금이 메말라가고 있다는 반증이다. 유보 현금만 갖고는 차입금도 감내하기 어려운 수준이다. 같은 기간 순차입금 비율은 상승 추세다. 순자산 대비 15%대였던 순차입금 비율은 지난해 말 35%대로 올랐다.

밸류에이션도 쉬이 반등하지 못하고 있다. 당장 현금 여력이 부족하다 보니 주주 환원 등에 배정할 자금에 한계가 따르는 탓이다. 자기주식 매입 등 주요 주주 환원 정책도 근래 감지되지 않고 있다. 구체적으로 지난 2020년 3월 240억원 규모 자기주식 매입 후 뚜렷한 움직임은 없는 상황이다. 주가순자산비율(PBR)은 지난 6년간 계속해서 1배 미만에 머물러 있다.

단기간 유의미한 반등도 어려울 전망이다. 조현준 부회장 등 오너 일가가 상속세 이슈에 직면했기 때문이다. 조석래 전 회장이 지난달 작고하면서 오너 3세 상속세 납부 이슈가 본격화된 상황이다. 조 전 회장은 효성 지주 지분 213만5823주(10.14%)를 보유하고 있다. 이는 이날(18일) 기준 총 1200억원 규모다. 이를 전량 상속받는다고 단순 가정할 때 최소 600억원의 세금 재원이 필요한 상황이다. 주가가 높아질수록 세금 부담액도 늘어나는 것을 고려하면 오너 입장에선 밸류에이션 관리 유인이 떨어질 수밖에 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - 효성

- 1효성, 20년전부터 준비된 계열분리 밑그림

- 2효성의 8대 2 분할…모두가 합의한 배경은 뭘까

- 3효성, 신설지주 자사주 '5.51%' 처리 방향에 관심

- 4'효성 3세' 조현준-조현상 관심사 이렇게 다르다

- 5중복사업 분리 효성, '교통 정리' 더 남았나

- 6독립 경영 첫발 뗀 효성, 지배력 '노선 정리' 남았다

- 7장남 조현준 회장의 최대 과제 '효성화학' 구하기

- 8효성 흩어진 지분, '지주 결집' 이뤄질까

- 9조현상 부회장 독립에 동원된 비상장사들

- 10효성, '경영·지배' 일원화 필요성…추가 분할은 일축

- 11허리띠 졸라맨 효성 지주, 밸류에이션 관리 '요원'

- 12효성중공업, 유일한 턴어라운드…그룹 체면 살렸다

관련기사