사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

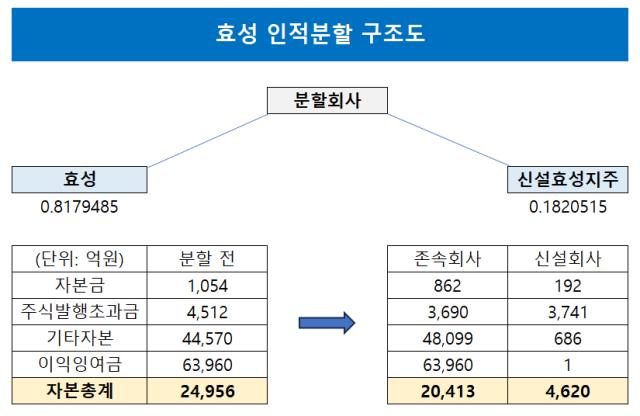

효성 그룹은 올 하반기 2개사로 분리된다. 기존 지주사 '효성'과 또 하나의 새로운 지주 '효성신설지주(가칭)'로의 분할이다. 이 각각의 지주사들이 저마다 서로 다른 다수 자회사를 아래에 거느리는 구조다. 자회사 지분 관리와 투자를 주 목적으로 하는 별개의 2개 지주사, 그리고 각각의 기업집단이 꾸려지는 그림이다.

이 시나리오에서 가장 눈에 띄는 지점은 분할 비율이다. 순자산(자본총계)을 8대 2비율로 나눴다. 기존 효성 그룹이 자본총계의 80% 만큼을 갖고 떨어지는 신설 그룹이 남은 20%의 몫을 가져간다. 표면적으로만 보면 한 쪽은 아주 유리하게 나머지 한 쪽은 아주 불리하게 구조가 짜여졌다.

다만 이 일방적인 분리 구도는 모두의 합의를 바탕으로 도출된 결과다. 효성의 이사진이 모두 동의한 사안이라는 의미다. 이 이사진 내엔 오너 3세 중 맏이인 조현준 회장과 막내 조현상 부회장이 모두 포함돼 있다. 이는 가족 간에 합의가 이뤄졌다는 사실을 방증한다. 그렇다면 조현상 부회장은 왜 다소 공평치 않다고 느껴지는 이런 분할 구도에 찬성표를 던졌을까.

업계는 그룹 계열 분리 시작이라는 점에 주목한다. 형제간에 그룹을 80대 20으로 나눠 갖는 불균등한 출발의 모양새를 하고 있지만 장기적으로 몇 년, 몇 십 년에 걸친 계열 분리 후속 작업이 모두 마무리되면 각각 그룹의 자본 가치가 어떤 식으로 형성될지는 알 수 없다는 것이다. 분할 계획을 세부적으로 들여다 보면 50대 50이 될 가능성도 배제할 수 없다는 지적이다.

이번 분할 배경 중 하나론 조현상 부회장의 경영 자신감이 거론된다. 당장 조 부회장이 형인 조현준 회장 대비 적은 몫을 가져가는 그림인 만큼 향후 어느 정도 신설 그룹을 자력으로 키워낼 수 있다는 확신이 깔렸을 것이란 분석이다. 향후 조 부회장이 신설 그룹의 순자산을 확충해 나갈 수 있는 오너 일가 내 합의된 시나리오도 철저히 짜여있을 것이란 설명이다.

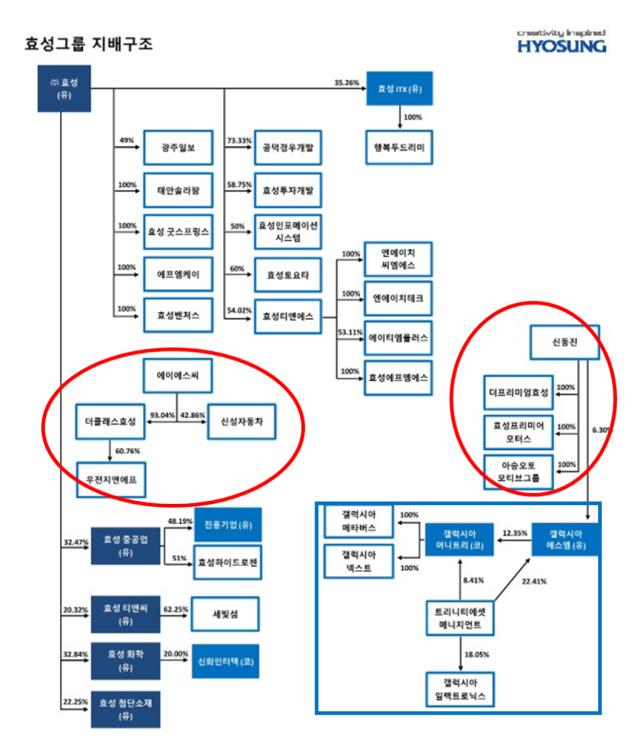

실제 현재 그룹 내 조현상 부회장의 입지는 강력하다. 포진한 조 부회장의 개인 회사를 보면 이를 유추할 수 있다. 지주사 효성의 특수관계자로 묶인 '에이에스씨'와 '신동진'이 대표적이다. 조 부회장은 해당 법인에 대해 각각 100%, 80% 지분을 보유하고 있다. 반면 이 법인은 지주 효성과는 지분 관계가 없다. 그룹 내에서 조 부회장이 온전한 지배력을 행사하며 경영하는 소조직이란 뜻이다. 이들은 상대적으로 빠르게 덩치를 키웠다.

비슷한 소조직과 비교하면 이는 더욱 확연히 드러난다. 형인 조현준 회장의 개인 회사 '갤럭시아머니트리'다. 조 회장은 갤럭시아머니트리 지분을 32.9% 보유한 최대주주다. 특수관계인 보유분을 합하면 지배력은 과반을 넘는다. 이 갤럭시아머니트리를 필두로 한 소조직은 아우인 조현상 부회장의 소조직 대비 규모가 작다. 구체적으로 두 조직간 순자산은 약 3~4배 차이가 난다. 이 재무 수치만 놓고 볼 때 독립 경영 면에선 조 부회장이 한발 더 앞섰다고 평가할 수 있다.

효성 그룹 지배구조도. 조현상 부회장의 에이에스씨 및 신동진과 조현준 회장의 갤럭시아머니트리 체크.

또 하나의 변수로 주식 스왑 가능성이 꼽힌다. 기존 지주 효성과 신설 지주 간 지분 교환이 이뤄질 여지가 높다는 해석이 나온다. 지난 2월 효성 그룹이 발표한 인적 분할 계획만 따졌을 때 앞으로 해결해야 할 과제가 많다는 지적이다. 오너 일가 간 상호 지분 보유 제한 등 공정거래법상 위배되는 지점들이 남아있는 탓이다. 이런 상황에서 주식 스왑이 법적 이슈를 해소할 수 있는 간편한 방책이 될 것이란 해석이다. 이 후속 작업이 마무리되고 순자산 가치를 재평가한다고 가정할 때 현재의 분할 비율과는 전혀 다른 결과가 나올 수 있다는 얘기다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >