독립 경영 첫발 뗀 효성, 지배력 '노선 정리' 남았다

⑥조현준·현상 형제 지분 일원화 필요, 주식 가치 조정 이슈 부각 전망

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

효성그룹이 연내 독립 경영 체제로 전환한다. 오너 3세 3형제 중 막내인 조현상 효성 부회장이 새롭게 둥지를 튼다. 효성의 몇 개 계열사들을 들고 나가 또 다른 그룹을 만드는 작업이다. 남은 계열 법인들은 3형제 중 맏이인 조현준 효성 회장이 맡아 경영한다.

표면적으론 자연스러운 분리다. 지난달 효성 선대 회장이었던 조석래 전 회장이 별세하고 아들들이 각자 그룹을 꾸려나가는 그림이기 때문이다. 3세 경영 단초가 올해 확립될 전망이다.

다만 세부적으로 들여다 봤을 때 남은 과제는 산적한 상황이다. 지분 정리 작업이 대표적이다. 외적으론 그룹을 갈라 분리하는 단순한 시나리오지만 후속 차원에서 지분 관계를 매듭짓는 일이 반드시 이뤄져야 한다. 공정거래법에서 온전한 그룹 계열 분리를 위한 지분율 요건을 명시하고 있기 때문이다. 오너 일가 개인 지분, 계열사 세부 지분 등을 통틀어 분할 후의 주식 정리 작업이 중요한 관전 포인트가 될 것으로 예상된다.

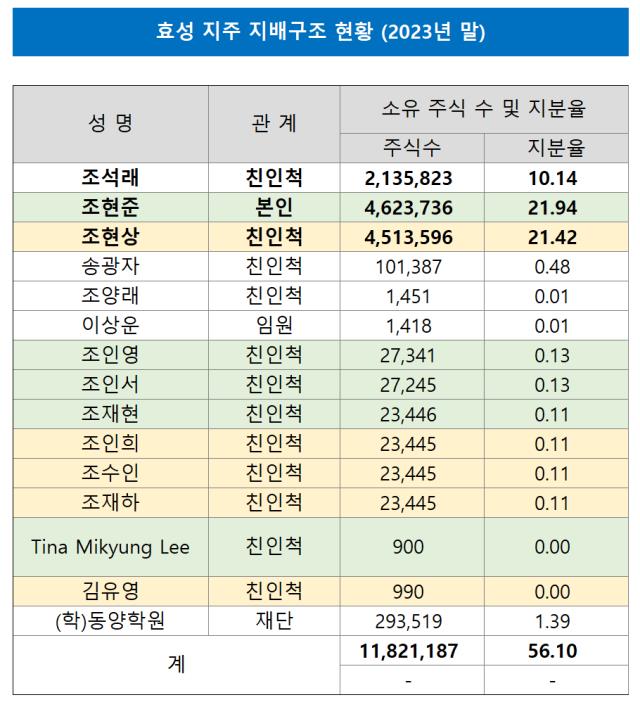

효성 오너가는 현재 막강한 지배력을 행사하고 있다. 지난해 말 기준 오너 일가의 효성 지분은 총 56.1%다. 조석래 전 회장과 조현준 회장, 조현상 부회장 두 가족 보유분이다. 그 외 유의미한 주주는 국민연금공단이 유일하다. 이달 기준 국민연금공단은 효성 지분 5.6%를 보유하고 있다. 외국인 지분도 전체의 7.4%로 어느 정도 분포하고 있지만 이 가운데 5% 이상 지분을 보유한 단일 주주는 없는 상황이다.

향후 이 오너 일가 지배력 노선 정리 작업이 계열 분리 핵심 과제로 꼽힌다. 단순하게 접근하면 기존 효성 지주 지분은 조현준 회장 일가가 갖고 신설 효성 지주 지분은 조현상 부회장 일가가 갖는 식이다. 조 회장과 조 부회장이 각자 그룹 오너로서 독립적으로 지배력을 확보해야 한다는 의미다. 현행법상 친족 간의 온전한 계열 분리를 인정 받기 위해선 상호 지분을 일정 수준 이하로 낮춰야 한다.

공정거래위원회 관계자는 "오너 일가 간 상호 회사에 대해 지분을 3% 이상 갖고 있다면 계열 분리가 온전히 이뤄졌다고 인정하기 어렵다"며 "이는 각각의 그룹 내 계열사 상호 간, 개인 단위에서의 상호 간 모두 포함하는 규정이다"라고 설명했다.

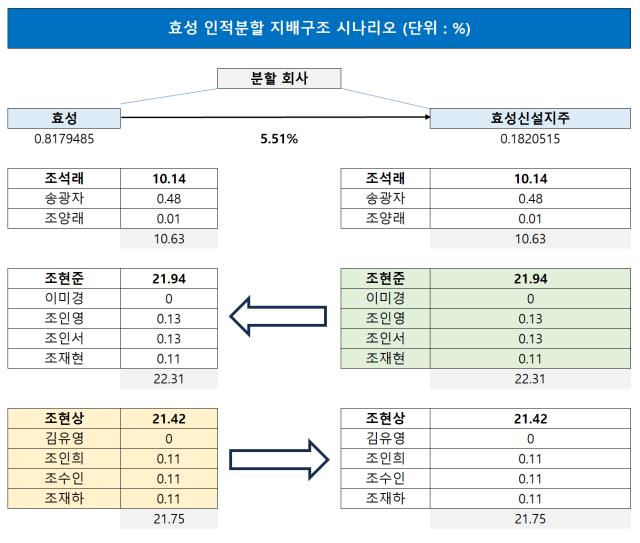

당장 그룹 분할 직후 예상되는 것은 일족 간 지분 정리다. 현재 효성 지주 지배 구성을 보면 조현준 회장 일가가 22.31%, 조현상 부회장 일가가 21.75% 지분을 보유하고 있다. 오는 7월 1일 그룹 인적 분할이 이뤄져 신설 효성 지주가 설립된다고 가정하면 기존 효성에 대한 조현상 부회장 측 지분은 해소돼야 한다. 조 부회장 입장에서 형의 그룹인 존속 효성 지주에 대한 지배력을 거둬들여야 한다는 의미다.

반대로 신설 지주 지분 재조직도 필요하다. 조현준 회장이 신설 지주에 대해 확보할 지분을 빼줘야 한다. 이번 효성 그룹 분할은 인적 분할로 신설 지주는 기존 법인과 동일한 지배 구조를 가진다. 조 회장이 신설 지주에 대해 22.31% 지배력을 행사하게 되는 시나리오다. 종래엔 이 지분이 같이 정리돼야 효성 오너 3세의 독립 경영이 본격화될 수 있다.

가장 쉽고 편리한 방법으로 거론되는 것이 주식 스왑이다. 조현상 부회장이 효성 지주에 대해 갖고 있는 지분과 조현준 회장이 신설 효성 지주에 대해 갖게 될 지분을 서로 교환하는 방안이다. 이를 통해 상호 간 지분 보유에 따른 이해 관계 상충 이슈 등에서 자유로울 수 있다.

다만 이를 위해선 지분 가치 조정 이슈가 주요 쟁점이 될 전망이다. 각각의 지분 가치를 어느 정도 맞추는 작업이다. 스왑 세부 조건으로 일부 현금 등을 추가한다고 해도 기본적으로 각각의 지분 가치 차이가 상당할 경우엔 거래가 성사되기 어렵다.

실제 현재 분할 조건을 단순 고려하면 각 지분 가치 차이는 매우 큰 상황이다. 지분은 각각 21%, 22%대로 차이가 크지 않지만 그룹 규모 면에선 차이가 확연하기 때문이다. 구체적으로 기존 지주는 신설 지주 대비 순자산이 4배 이상 크다. 즉 효성 신설 지주에 대해 조현준 회장이 가진 지분 가치가 조현상 부회장의 효성 존속 지주 지분 가치 대비 더 작다는 의미다.

이 작업이 모두 진행된다고 단순 가정하면 키를 쥔 쪽은 조현준 회장이다. 순자산 기준 규모가 더 큰 조 회장의 존속 효성 지주가 전체 가격 흐름을 조절하기 더 용이하다. 존속 지주 주식 가치는 누르면서 신설 지주 지분 가치는 높이는 방향으로 시나리오를 수립할 수 있다.

당장 신설 지주 주식이 상장될 때 지분 가치가 높게 설정되면 된다. 미래 현금 흐름 등 영업 면에서 신설 지주에 유리한 포지션을 만들어 주는 식으로 실현 가능하다. 신설 지주 발행 주식이 존속 지주 대비 적은 만큼 결과적으로 1주당 가치가 높아지는 효과를 기대할 수 있다.

표면적으론 자연스러운 분리다. 지난달 효성 선대 회장이었던 조석래 전 회장이 별세하고 아들들이 각자 그룹을 꾸려나가는 그림이기 때문이다. 3세 경영 단초가 올해 확립될 전망이다.

다만 세부적으로 들여다 봤을 때 남은 과제는 산적한 상황이다. 지분 정리 작업이 대표적이다. 외적으론 그룹을 갈라 분리하는 단순한 시나리오지만 후속 차원에서 지분 관계를 매듭짓는 일이 반드시 이뤄져야 한다. 공정거래법에서 온전한 그룹 계열 분리를 위한 지분율 요건을 명시하고 있기 때문이다. 오너 일가 개인 지분, 계열사 세부 지분 등을 통틀어 분할 후의 주식 정리 작업이 중요한 관전 포인트가 될 것으로 예상된다.

효성 오너가는 현재 막강한 지배력을 행사하고 있다. 지난해 말 기준 오너 일가의 효성 지분은 총 56.1%다. 조석래 전 회장과 조현준 회장, 조현상 부회장 두 가족 보유분이다. 그 외 유의미한 주주는 국민연금공단이 유일하다. 이달 기준 국민연금공단은 효성 지분 5.6%를 보유하고 있다. 외국인 지분도 전체의 7.4%로 어느 정도 분포하고 있지만 이 가운데 5% 이상 지분을 보유한 단일 주주는 없는 상황이다.

향후 이 오너 일가 지배력 노선 정리 작업이 계열 분리 핵심 과제로 꼽힌다. 단순하게 접근하면 기존 효성 지주 지분은 조현준 회장 일가가 갖고 신설 효성 지주 지분은 조현상 부회장 일가가 갖는 식이다. 조 회장과 조 부회장이 각자 그룹 오너로서 독립적으로 지배력을 확보해야 한다는 의미다. 현행법상 친족 간의 온전한 계열 분리를 인정 받기 위해선 상호 지분을 일정 수준 이하로 낮춰야 한다.

공정거래위원회 관계자는 "오너 일가 간 상호 회사에 대해 지분을 3% 이상 갖고 있다면 계열 분리가 온전히 이뤄졌다고 인정하기 어렵다"며 "이는 각각의 그룹 내 계열사 상호 간, 개인 단위에서의 상호 간 모두 포함하는 규정이다"라고 설명했다.

당장 그룹 분할 직후 예상되는 것은 일족 간 지분 정리다. 현재 효성 지주 지배 구성을 보면 조현준 회장 일가가 22.31%, 조현상 부회장 일가가 21.75% 지분을 보유하고 있다. 오는 7월 1일 그룹 인적 분할이 이뤄져 신설 효성 지주가 설립된다고 가정하면 기존 효성에 대한 조현상 부회장 측 지분은 해소돼야 한다. 조 부회장 입장에서 형의 그룹인 존속 효성 지주에 대한 지배력을 거둬들여야 한다는 의미다.

반대로 신설 지주 지분 재조직도 필요하다. 조현준 회장이 신설 지주에 대해 확보할 지분을 빼줘야 한다. 이번 효성 그룹 분할은 인적 분할로 신설 지주는 기존 법인과 동일한 지배 구조를 가진다. 조 회장이 신설 지주에 대해 22.31% 지배력을 행사하게 되는 시나리오다. 종래엔 이 지분이 같이 정리돼야 효성 오너 3세의 독립 경영이 본격화될 수 있다.

가장 쉽고 편리한 방법으로 거론되는 것이 주식 스왑이다. 조현상 부회장이 효성 지주에 대해 갖고 있는 지분과 조현준 회장이 신설 효성 지주에 대해 갖게 될 지분을 서로 교환하는 방안이다. 이를 통해 상호 간 지분 보유에 따른 이해 관계 상충 이슈 등에서 자유로울 수 있다.

다만 이를 위해선 지분 가치 조정 이슈가 주요 쟁점이 될 전망이다. 각각의 지분 가치를 어느 정도 맞추는 작업이다. 스왑 세부 조건으로 일부 현금 등을 추가한다고 해도 기본적으로 각각의 지분 가치 차이가 상당할 경우엔 거래가 성사되기 어렵다.

실제 현재 분할 조건을 단순 고려하면 각 지분 가치 차이는 매우 큰 상황이다. 지분은 각각 21%, 22%대로 차이가 크지 않지만 그룹 규모 면에선 차이가 확연하기 때문이다. 구체적으로 기존 지주는 신설 지주 대비 순자산이 4배 이상 크다. 즉 효성 신설 지주에 대해 조현준 회장이 가진 지분 가치가 조현상 부회장의 효성 존속 지주 지분 가치 대비 더 작다는 의미다.

이 작업이 모두 진행된다고 단순 가정하면 키를 쥔 쪽은 조현준 회장이다. 순자산 기준 규모가 더 큰 조 회장의 존속 효성 지주가 전체 가격 흐름을 조절하기 더 용이하다. 존속 지주 주식 가치는 누르면서 신설 지주 지분 가치는 높이는 방향으로 시나리오를 수립할 수 있다.

당장 신설 지주 주식이 상장될 때 지분 가치가 높게 설정되면 된다. 미래 현금 흐름 등 영업 면에서 신설 지주에 유리한 포지션을 만들어 주는 식으로 실현 가능하다. 신설 지주 발행 주식이 존속 지주 대비 적은 만큼 결과적으로 1주당 가치가 높아지는 효과를 기대할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - 효성

- 1효성, 20년전부터 준비된 계열분리 밑그림

- 2효성의 8대 2 분할…모두가 합의한 배경은 뭘까

- 3효성, 신설지주 자사주 '5.51%' 처리 방향에 관심

- 4'효성 3세' 조현준-조현상 관심사 이렇게 다르다

- 5중복사업 분리 효성, '교통 정리' 더 남았나

- 6독립 경영 첫발 뗀 효성, 지배력 '노선 정리' 남았다

- 7장남 조현준 회장의 최대 과제 '효성화학' 구하기

- 8효성 흩어진 지분, '지주 결집' 이뤄질까

- 9조현상 부회장 독립에 동원된 비상장사들

- 10효성, '경영·지배' 일원화 필요성…추가 분할은 일축

- 11허리띠 졸라맨 효성 지주, 밸류에이션 관리 '요원'

- 12효성중공업, 유일한 턴어라운드…그룹 체면 살렸다

관련기사