HL D&I 한라 최형진 CFO, 현금관리 과제 부각

PF신용보강·미청구공사 급증…단기차입 확대에 부채비율 300% 상회

편집자주

태영건설 사태를 계기로 부동산 프로젝트파이낸스(PF) 부실우려가 커지면서 여타 건설사에도 불똥이 튀고 있다. 부동산 경기 침체와 공사비 급등이 맞물려 건설사들의 유동성 확보가 중요해진 가운데 일부 업체는 조달이 더욱 어려워질 수 있기 때문이다. 건설사별로 최고재무책임자(CFO)의 역할이 중요해진 만큼 이들 앞에 놓인 당면과제를 살펴봤다.

HL D&I 한라(HL디앤아이한라)에 현금관리가 핵심 재무과제로 떠올랐다. 프로젝트파이낸싱(PF) 관련 신용보강이 확대되고 미청구공사가 증가한 탓이다. 우발채무와 현금흐름 악화를 감내할 수 있는 능력은 현금에서 나오는 만큼 최형진 CFO 전무의 역할도 중요해질 전망이다.

◇PF신용보강·미청구공사 급증…최형진 CFO 과제 부각

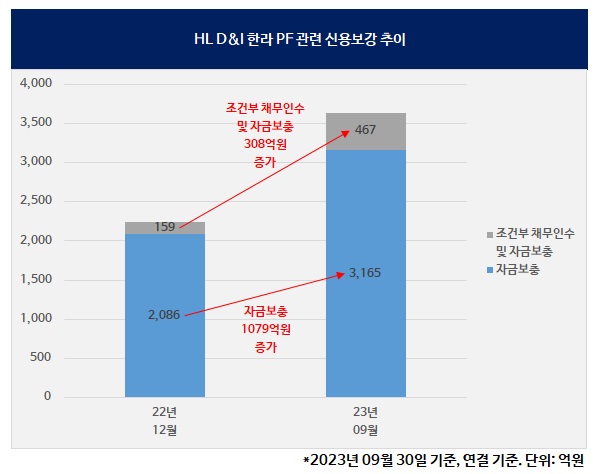

HL D&I 한라의 지난해 3분기말 연결 기준 PF 관련 합산 신용보강은 3631억원이다. 2022년말 2245억원에서 세 분기 만에 1386억원 늘었다. 신용보강 중 자금보충이 3165억원, 지급보증이 467억원이다.

먼저 자금보충은 2022년말 2086억원에서 1079억원 늘었다. 자금보충만 제공한 사업장으로는 마포합정7구역복합건물(768억원), 이천부발주상복합(400억원), 김해안동지역주택조합(170억원)이 있다.

조건부 채무인수(책임준공 미이행시 채무인수)와 자금보충을 동시에 제공한 사업장도 있다. 울산우정동지역주택조합신축사업(1560억원)이 대표적이다. 이 사업에 대한 보증은 지난해 5월 시작돼 HL D&I 한라의 자금보충을 늘린 핵심 원인이 됐다. 이외에 양평양근리 1단지(126억원)와 2단지(141억원)가 포함됐다.

지급보증의 경우 2022년말 159억원에서 308억원 늘었다. 이자지급보증을 제공한 사업장으로는 청주월명공원(150억원), 울산역세권오피스텔(132억원), 양주회정동공동주택(41억원), 마포합정7구역복합건물(7억원)이 있다. 이들 사업장에 대한 보증은 모두 지난해 시작됐다. 이외에 연대보증을 제공한 사업장으로는 시흥은행2지구공동주택(137억원)이 있다.

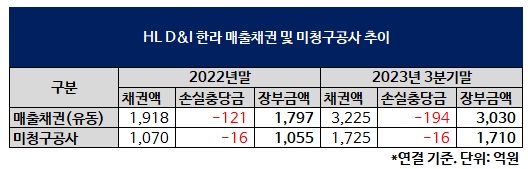

미청구공사가 2022년말 1055억원에서 지난해 3분기말 1710억원으로 세 분기 만에 655억원 늘어난 점을 주목할 만하다. 미청구공사는 발주처로부터 아직 받지 못한 공사대금이다. 미청구공사는 매출채권과 함께 운전자본 부담을 늘리는 핵심 요인이 된다. 운전자본 부담은 현금흐름 악화로 이어진다.

현금관리는 최형진 CFO 전무에게 중요한 과제다. 우발채무인 PF 신용보강이 늘어난 가운데 미청구공사가 늘어난 만큼 이를 감내할 수 있는 능력은 결국 현금에 달렸기 때문이다. 최 전무는 만도신소재 CFO, HL만도 기획실 원가기획팀장, 우리엠오토모티브 총괄전무를 거쳐 2022년 5월부터 HL D&I 한라에서 CFO로 재직 중이다.

◇운전자본 급증에 차입 확대…CP·단기채 중심

미청구공사 증가는 서울·수도권보다 지방 사업장에서, 특히 아파트 사업장에서 두드러졌다. 시흥은행2지구아파트(미청구공사총액 164억원), 김해내덕지구아파트(103억원), 군산신역세권아파트(29억원), 양주회정동아파트(18억원) 등 사업장에서 2022년말보다 미청구공사가 증가했다.

아산스마트밸리공동주택(130억원), 군산지곡동아파트(45억원), 김해장유삼문아파트(5억원) 등 사업장에서는 지난해 미청구공사가 새로 발생했다. 아파트 사업장 외에는 광주지하철4공구(106억원)에서 미청구공사가 증가했고 부천내동물류센터(189억원)에서 미청구공사가 새로 발생했다. 하지만 이들 사업장은 일반적으로 아파트보다 위험이 덜한 것으로 인식된다.

미청구공사 증가에 더해 매출채권(유동)이 2022년말 1797억원에서 지난해 3분기말 3030억원으로 세 분기 만에 1233억원 늘었다. 광양황금지구아파트(매출채권 575억원)와 양평양근리아파트(483억원) 등 사업장에서의 증가가 두드러졌다. 양평양근리아파트는 지난해 9월 준공돼 분양대금 등 회수가 예정돼있으며 광양황금지구아파트는 올해 5월 준공 예정이다.

운전자본이 급증하면서 현금흐름이 악화되자 차입을 늘릴 수밖에 없었다. 2022년말 7503억원이었던 총차입금은 지난해 3분기말 8898억원으로 세 분기 만에 1396억원 늘었다. 현금흐름 악화에도 현금성자산이 같은 기간 1159억원으로 125억원 오히려 증가한 것은 차입을 늘린 결과다.

HL D&I 한라는 단기성 차입 조달에 집중했다. 단기차입금은 1173억원, 유동성 사채는 1246억원 각각 늘었다. 단기차입금에서는 기업어음(CP) 발행이 중심이 됐다. 차환(300억원)을 제외하고 지난해 신규발행한 CP만 640억원이다. 사채에서는 1년 만기의 단기채 발행이 중심이 됐다. 지난해 신규발행한 단기채만 1240억원이다.

차입을 늘리면서 재무건전성 악화가 불가피했다. HL D&I 한라는 애초 2022년말 부채비율이 290.3%로 좋지 않았지만 지난해 3분기말 329.5%로 더 높아졌다. 차입금의존도는 같은 기간 45.0%에서 46.9%로 큰 변화는 없었지만 단기성차입금의존도가 15.4%에서 25.1%로 늘면서 단기 상환 부담은 심화됐다.

지난달말에는 사모투자펀드(PEF)로부터 한국자산평가 주식 매각에 따른 이익배당으로 600억원을 확보하기도 했다. HL D&I 한라는 2021년 3월 씨엘바이아웃제1호PEF에 340억원을 출자한 바 있다. 이번에 유입된 이익배당금은 현금을 추가 확보하는 단비가 될 전망이다.

◇PF신용보강·미청구공사 급증…최형진 CFO 과제 부각

HL D&I 한라의 지난해 3분기말 연결 기준 PF 관련 합산 신용보강은 3631억원이다. 2022년말 2245억원에서 세 분기 만에 1386억원 늘었다. 신용보강 중 자금보충이 3165억원, 지급보증이 467억원이다.

먼저 자금보충은 2022년말 2086억원에서 1079억원 늘었다. 자금보충만 제공한 사업장으로는 마포합정7구역복합건물(768억원), 이천부발주상복합(400억원), 김해안동지역주택조합(170억원)이 있다.

조건부 채무인수(책임준공 미이행시 채무인수)와 자금보충을 동시에 제공한 사업장도 있다. 울산우정동지역주택조합신축사업(1560억원)이 대표적이다. 이 사업에 대한 보증은 지난해 5월 시작돼 HL D&I 한라의 자금보충을 늘린 핵심 원인이 됐다. 이외에 양평양근리 1단지(126억원)와 2단지(141억원)가 포함됐다.

지급보증의 경우 2022년말 159억원에서 308억원 늘었다. 이자지급보증을 제공한 사업장으로는 청주월명공원(150억원), 울산역세권오피스텔(132억원), 양주회정동공동주택(41억원), 마포합정7구역복합건물(7억원)이 있다. 이들 사업장에 대한 보증은 모두 지난해 시작됐다. 이외에 연대보증을 제공한 사업장으로는 시흥은행2지구공동주택(137억원)이 있다.

미청구공사가 2022년말 1055억원에서 지난해 3분기말 1710억원으로 세 분기 만에 655억원 늘어난 점을 주목할 만하다. 미청구공사는 발주처로부터 아직 받지 못한 공사대금이다. 미청구공사는 매출채권과 함께 운전자본 부담을 늘리는 핵심 요인이 된다. 운전자본 부담은 현금흐름 악화로 이어진다.

현금관리는 최형진 CFO 전무에게 중요한 과제다. 우발채무인 PF 신용보강이 늘어난 가운데 미청구공사가 늘어난 만큼 이를 감내할 수 있는 능력은 결국 현금에 달렸기 때문이다. 최 전무는 만도신소재 CFO, HL만도 기획실 원가기획팀장, 우리엠오토모티브 총괄전무를 거쳐 2022년 5월부터 HL D&I 한라에서 CFO로 재직 중이다.

◇운전자본 급증에 차입 확대…CP·단기채 중심

미청구공사 증가는 서울·수도권보다 지방 사업장에서, 특히 아파트 사업장에서 두드러졌다. 시흥은행2지구아파트(미청구공사총액 164억원), 김해내덕지구아파트(103억원), 군산신역세권아파트(29억원), 양주회정동아파트(18억원) 등 사업장에서 2022년말보다 미청구공사가 증가했다.

아산스마트밸리공동주택(130억원), 군산지곡동아파트(45억원), 김해장유삼문아파트(5억원) 등 사업장에서는 지난해 미청구공사가 새로 발생했다. 아파트 사업장 외에는 광주지하철4공구(106억원)에서 미청구공사가 증가했고 부천내동물류센터(189억원)에서 미청구공사가 새로 발생했다. 하지만 이들 사업장은 일반적으로 아파트보다 위험이 덜한 것으로 인식된다.

미청구공사 증가에 더해 매출채권(유동)이 2022년말 1797억원에서 지난해 3분기말 3030억원으로 세 분기 만에 1233억원 늘었다. 광양황금지구아파트(매출채권 575억원)와 양평양근리아파트(483억원) 등 사업장에서의 증가가 두드러졌다. 양평양근리아파트는 지난해 9월 준공돼 분양대금 등 회수가 예정돼있으며 광양황금지구아파트는 올해 5월 준공 예정이다.

운전자본이 급증하면서 현금흐름이 악화되자 차입을 늘릴 수밖에 없었다. 2022년말 7503억원이었던 총차입금은 지난해 3분기말 8898억원으로 세 분기 만에 1396억원 늘었다. 현금흐름 악화에도 현금성자산이 같은 기간 1159억원으로 125억원 오히려 증가한 것은 차입을 늘린 결과다.

HL D&I 한라는 단기성 차입 조달에 집중했다. 단기차입금은 1173억원, 유동성 사채는 1246억원 각각 늘었다. 단기차입금에서는 기업어음(CP) 발행이 중심이 됐다. 차환(300억원)을 제외하고 지난해 신규발행한 CP만 640억원이다. 사채에서는 1년 만기의 단기채 발행이 중심이 됐다. 지난해 신규발행한 단기채만 1240억원이다.

차입을 늘리면서 재무건전성 악화가 불가피했다. HL D&I 한라는 애초 2022년말 부채비율이 290.3%로 좋지 않았지만 지난해 3분기말 329.5%로 더 높아졌다. 차입금의존도는 같은 기간 45.0%에서 46.9%로 큰 변화는 없었지만 단기성차입금의존도가 15.4%에서 25.1%로 늘면서 단기 상환 부담은 심화됐다.

지난달말에는 사모투자펀드(PEF)로부터 한국자산평가 주식 매각에 따른 이익배당으로 600억원을 확보하기도 했다. HL D&I 한라는 2021년 3월 씨엘바이아웃제1호PEF에 340억원을 출자한 바 있다. 이번에 유입된 이익배당금은 현금을 추가 확보하는 단비가 될 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >