SK E&S, 자회사 차입에 1조 우발부채

⑤국내 발전자회사 공모채 지급보증…RCPS 부채성격 고려시 실질 감내능력 저하

편집자주

최고재무책임자(CFO)는 재무안정성을 제고하고, 적정 유동성을 관리하기 위해 다양한 재무 리스트럭처링(Financial Restructuring) 전략을 짠다. 비주력 사업과 유휴 자산 매각부터 계열사 간 통합, 운전자본 최적화 등 구체적인 실행 방법은 다양하다. 미래 현금 창출력 확대를 뒷받침할 재무 구조를 만드는 움직임이다. THE CFO는 주요 기업들의 재무 리스트럭처링 전략을 살펴본다.

SK E&S는 국내외 자회사들이 자체 차입을 일으키도록 하면서 출자 부담을 덜었다. 하지만 국내 발전 자회사들의 공모채 발행을 위해 채무보증을 제공해야 했다. 이 금액은 9300억원에 이른다.

이 우발부채 규모는 언뜻 보기에 SK E&S 자기자본의 15% 정도로 많지 않다. 하지만 SK E&S가 그동안 스텝업(Step-up) 조항이 포함된 신종자본증권과 상환전환우선주(RCPS) 발행으로 자기자본을 키워온 점을 고려하면 실질적인 우발부채 부담은 이보다 커진다.

◇자회사 자체차입으로 SK E&S 출자부담 경감…부채 증가 통제

SK E&S가 그린 포트폴리오 전략을 주창한 이래로 특수관계자에 출자한 금액은 2021년 2조6318억원, 2022년 1조5109억원, 지난해 3분기 누적 6843억원으로 합산 4조8270억원이다. 미국 지주사 SK E&S 아메리카(SK E&S Americas) 2조9117억원, 호주 해상가스전 개발 자회사 SK E&S 오스트레일리아(SK E&S Australia) 9425억원, 중국 천연가스(LNG) 인프라에 투자하는 싱가포르 자회사 프리즘에너지인터내셔널(Prism Energy International) 2209억원 등이 포함된다.

SK E&S의 별도 기준 부채총계는 지난해 3분기말 4조4749억원으로 그린 포트폴리오 전략 주창 직전인 2020년말보다 1조6402억원 늘었지만 연결 기준으로 보면 같은 기간 10조7329억원으로 3조5836억원 늘었다. 연결 기준 부채총계가 더 크게 늘어난 가장 큰 이유는 일부 자회사가 자체적으로 차입을 일으켰기 때문이다. 국내외 자회사들이 회사채를 포함해 다양한 형태로 자체 조달에 나서면서 SK E&S의 출자 부담을 덜어주는 핵심 계기가 됐다.

특히 천연가스발전과 열병합발전 자회사가 회사채 형태로 자체 조달하면서 SK E&S가 그린 포트폴리오 전략 관련 신사업 담당 자회사에 출자할 수 있는 여력을 키워줬다. 천연가스발전소를 운영하는 파주에너지서비스가 2021년 합산 800억원과 2022년 1000억원의 공모채를 발행한 것이 대표적이다.

이외에 열병합발전소를 운영하는 나래에너지서비스가 2020년 1000억원의 공모채와 2022년 200억원의 사모채를 발행했다. 지난해 천연가스발전소 가동을 시작한 여주에너지서비스가 2020년 2000억원의 공모채를 발행했고 액화수소를 생산하는 아이지이(IGE)가 2022년 1300억원의 공모채를 발행했다.

SK E&S가 직접 차입을 조달하지는 않은 덕분에 별도 기준 부채총계의 증가를 통제하는 효과는 있었다. 이는 지난해 3분기말 별도 기준 부채비율이 73.7%에 머무르는 한 가지 요인이 되기도 했다. 하지만 자회사의 일부 차입에 대해서는 SK E&S가 채무보증(지급보증)을 제공해야 했다. 자회사의 상환능력이 부족한 상태에서 차입을 일으키려면 SK E&S의 신용을 끌어와야 했기 때문이다.

◇국내 발전자회사 9300억 채무보증…신종자본증권·RCPS로 자기자본 지탱

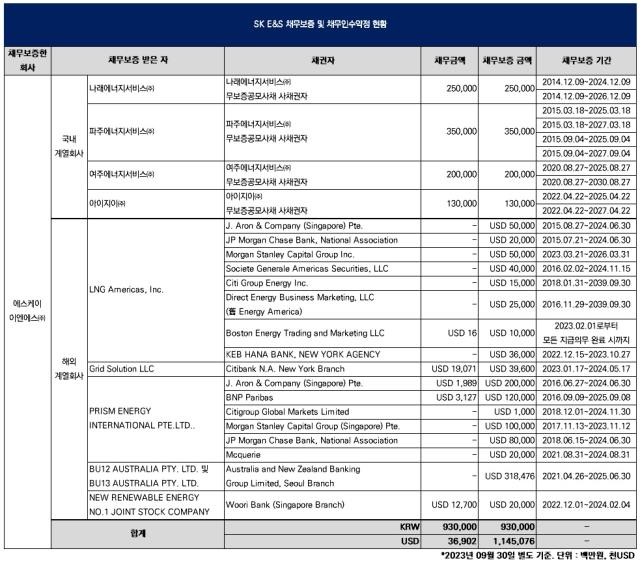

지난해 3분기말 기준 SK E&S는 복수 국내외 계열사에 채무보증을 제공하고 있다. 해외 계열사의 경우 채무보증금액이 11억4508만달러로 원화로 환산하면 약 1조5000억원(1달러=1327.90원 적용)에 이른다. 하지만 실제 채무금액이 3690만달러로 원화 환산시 약 490억원이므로 당장 부담이 크지는 않다.

하지만 국내 계열사의 경우 채무보증금액이 △나래에너지서비스 2500억원 △파주에너지서비스 3500억원 △여주에너지서비스 2000억원 △아이지이 1300억원으로 합산 9300억원에 이른다. 아직 상환되지 않은 물량인 탓에 9300억원 전부가 채무금액으로 잡힌다.

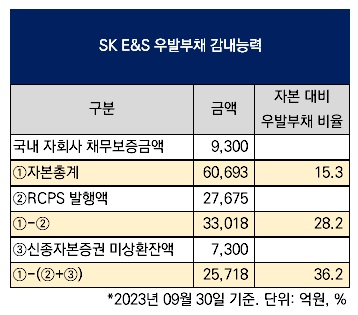

SK E&S가 채무보증을 제공하면 해당 금액은 우발부채로 분류된다. 우발부채를 감내할 수 있는 능력은 자기자본에서 나온다. SK E&S의 지난해 3분기말 별도 기준 자본총계는 6조693억원으로 국내 계열사에 대한 채무보증금액(9300억원)만 고려하면 자기자본의 15.3%로 많은 편은 아니다.

다만 SK E&S의 별도 기준 자본총계에는 자본으로 인정받는 대규모 신종자본증권과 RCPS 발행분이 포함돼있다. 먼저 신종자본증권은 2019년 10월 3300억원, 2020년 7월 4000억원 발행으로 합산 7300억원이 전액 미상환잔액으로 남아있다. SK E&S는 2015년 7월 신종자본증권 합산 4000억원을 처음 발행했으며 이는 2020년 7월 발행분으로 조기 상환(차환)했다. 미상환잔액 전액이 만기가 30년으로 자본으로 인정됐지만 발행일로부터 10년부터 금리가 가산되는 스텝업 조항이 발동된다.

RCPS의 경우 지난해 3분기말까지 2021년 11월 2조4000억원에 이어 지난해 1월 3675억원으로 합산 2조7675억원을 발행했다. 상환권을 SK E&S만 가지면서 발행분 전액이 자본으로 인정됐지만 인수자의 전환권 행사가 가능해지는 발행일로부터 5년 6개월부터 우선배당률이 가산되는 스텝업 조항이 발동된다. 일반적으로 신종자본증권과 RCPS의 스텝업 조항이 발동되는 시기를 사실상 만기일로 본다.

이 때문에 현재 자본총계(6조693억원)에서 RCPS 발행분을 제외할 경우 국내 계열사에 대한 채무보증금액은 자기자본의 28.2%로 상승한다. 여기에 신종자본증권 발행분까지 제외하면 비율은 36.2%까지 상승한다.

이 우발부채 규모는 언뜻 보기에 SK E&S 자기자본의 15% 정도로 많지 않다. 하지만 SK E&S가 그동안 스텝업(Step-up) 조항이 포함된 신종자본증권과 상환전환우선주(RCPS) 발행으로 자기자본을 키워온 점을 고려하면 실질적인 우발부채 부담은 이보다 커진다.

◇자회사 자체차입으로 SK E&S 출자부담 경감…부채 증가 통제

SK E&S가 그린 포트폴리오 전략을 주창한 이래로 특수관계자에 출자한 금액은 2021년 2조6318억원, 2022년 1조5109억원, 지난해 3분기 누적 6843억원으로 합산 4조8270억원이다. 미국 지주사 SK E&S 아메리카(SK E&S Americas) 2조9117억원, 호주 해상가스전 개발 자회사 SK E&S 오스트레일리아(SK E&S Australia) 9425억원, 중국 천연가스(LNG) 인프라에 투자하는 싱가포르 자회사 프리즘에너지인터내셔널(Prism Energy International) 2209억원 등이 포함된다.

SK E&S의 별도 기준 부채총계는 지난해 3분기말 4조4749억원으로 그린 포트폴리오 전략 주창 직전인 2020년말보다 1조6402억원 늘었지만 연결 기준으로 보면 같은 기간 10조7329억원으로 3조5836억원 늘었다. 연결 기준 부채총계가 더 크게 늘어난 가장 큰 이유는 일부 자회사가 자체적으로 차입을 일으켰기 때문이다. 국내외 자회사들이 회사채를 포함해 다양한 형태로 자체 조달에 나서면서 SK E&S의 출자 부담을 덜어주는 핵심 계기가 됐다.

특히 천연가스발전과 열병합발전 자회사가 회사채 형태로 자체 조달하면서 SK E&S가 그린 포트폴리오 전략 관련 신사업 담당 자회사에 출자할 수 있는 여력을 키워줬다. 천연가스발전소를 운영하는 파주에너지서비스가 2021년 합산 800억원과 2022년 1000억원의 공모채를 발행한 것이 대표적이다.

이외에 열병합발전소를 운영하는 나래에너지서비스가 2020년 1000억원의 공모채와 2022년 200억원의 사모채를 발행했다. 지난해 천연가스발전소 가동을 시작한 여주에너지서비스가 2020년 2000억원의 공모채를 발행했고 액화수소를 생산하는 아이지이(IGE)가 2022년 1300억원의 공모채를 발행했다.

SK E&S가 직접 차입을 조달하지는 않은 덕분에 별도 기준 부채총계의 증가를 통제하는 효과는 있었다. 이는 지난해 3분기말 별도 기준 부채비율이 73.7%에 머무르는 한 가지 요인이 되기도 했다. 하지만 자회사의 일부 차입에 대해서는 SK E&S가 채무보증(지급보증)을 제공해야 했다. 자회사의 상환능력이 부족한 상태에서 차입을 일으키려면 SK E&S의 신용을 끌어와야 했기 때문이다.

◇국내 발전자회사 9300억 채무보증…신종자본증권·RCPS로 자기자본 지탱

지난해 3분기말 기준 SK E&S는 복수 국내외 계열사에 채무보증을 제공하고 있다. 해외 계열사의 경우 채무보증금액이 11억4508만달러로 원화로 환산하면 약 1조5000억원(1달러=1327.90원 적용)에 이른다. 하지만 실제 채무금액이 3690만달러로 원화 환산시 약 490억원이므로 당장 부담이 크지는 않다.

하지만 국내 계열사의 경우 채무보증금액이 △나래에너지서비스 2500억원 △파주에너지서비스 3500억원 △여주에너지서비스 2000억원 △아이지이 1300억원으로 합산 9300억원에 이른다. 아직 상환되지 않은 물량인 탓에 9300억원 전부가 채무금액으로 잡힌다.

SK E&S가 채무보증을 제공하면 해당 금액은 우발부채로 분류된다. 우발부채를 감내할 수 있는 능력은 자기자본에서 나온다. SK E&S의 지난해 3분기말 별도 기준 자본총계는 6조693억원으로 국내 계열사에 대한 채무보증금액(9300억원)만 고려하면 자기자본의 15.3%로 많은 편은 아니다.

다만 SK E&S의 별도 기준 자본총계에는 자본으로 인정받는 대규모 신종자본증권과 RCPS 발행분이 포함돼있다. 먼저 신종자본증권은 2019년 10월 3300억원, 2020년 7월 4000억원 발행으로 합산 7300억원이 전액 미상환잔액으로 남아있다. SK E&S는 2015년 7월 신종자본증권 합산 4000억원을 처음 발행했으며 이는 2020년 7월 발행분으로 조기 상환(차환)했다. 미상환잔액 전액이 만기가 30년으로 자본으로 인정됐지만 발행일로부터 10년부터 금리가 가산되는 스텝업 조항이 발동된다.

RCPS의 경우 지난해 3분기말까지 2021년 11월 2조4000억원에 이어 지난해 1월 3675억원으로 합산 2조7675억원을 발행했다. 상환권을 SK E&S만 가지면서 발행분 전액이 자본으로 인정됐지만 인수자의 전환권 행사가 가능해지는 발행일로부터 5년 6개월부터 우선배당률이 가산되는 스텝업 조항이 발동된다. 일반적으로 신종자본증권과 RCPS의 스텝업 조항이 발동되는 시기를 사실상 만기일로 본다.

이 때문에 현재 자본총계(6조693억원)에서 RCPS 발행분을 제외할 경우 국내 계열사에 대한 채무보증금액은 자기자본의 28.2%로 상승한다. 여기에 신종자본증권 발행분까지 제외하면 비율은 36.2%까지 상승한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사