최고재무책임자(CFO)는 재무안정성을 제고하고, 적정 유동성을 관리하기 위해 다양한 재무 리스트럭처링(Financial Restructuring) 전략을 짠다. 비주력 사업과 유휴 자산 매각부터 계열사 간 통합, 운전자본 최적화 등 구체적인 실행 방법은 다양하다. 미래 현금 창출력 확대를 뒷받침할 재무 구조를 만드는 움직임이다. THE CFO는 주요 기업들의 재무 리스트럭처링 전략을 살펴본다.

SK그룹 지주사와 주요 중간지주사는 신성장사업 물색이 주요 과제다. 그만큼 신성장회사 지분투자에 따른 자금 소요와 차입 부담을 감수하고 있다.

신성장사업 물색의 압박에서 자유로운 사실상 유일한 곳이 SK텔레콤이다. SK의 핵심 배당수익원으로 현금흐름을 책임지고 있기 때문이다. SK온에 대한 추가적인 자금 소요 가능성이 남아있는 만큼 SK텔레콤의 중요성은 더욱 강조된다.

◇그룹 차원 신성장사업 물색…SK 주요 자회사 자금 소요

SK그룹은 그룹 차원에서 신성장사업 물색에 매진하고 있다. 지주사 SK는 △첨단소재(반도체 소재, 배터리 소재, EV SCM) △그린(청정연료, 폐기물, 탄소 포집) △바이오(CDMO, 제약) △디지털(AI, 블록체인, 디지털센터) 등 4개 투자센터를 꾸리고 관련 신성장회사 지분에 직접 투자한다.

SK넥실리스 정읍공장 전경. 출처: SKC

SK 자회사들도 신성장사업 물색은 중요한 과제다. 이 과정에서 막대한 자금이 소요됐으며 일부 사례에서는 인수금융 부담을 지기도 했다. 기존에 설계·조달·시공(EPC) 사업에 집중했던 SK에코플랜트는 2020년 11월 환경사업 진출을 위해 리뉴어스(옛 환경시설관리) 지분 100%를 인수하는 데 3554억원을 최초 출자하고 900억원을 추가 출자했다. 여기에 인수금융으로 끌어들인 금액이 4929억원이었다.

SK에코플랜트는 2022년 3월 해상풍력사업 진출을 위해 SK오션플랜트(옛 삼강엠앤티) 지분 21.93%를 인수하는 데 3426억원을 썼다. 동시에 SK오션플랜트가 발행한 1169억원 규모 전환사채(CB)도 사들였다. 기존에 필름과 화학 사업이 중심이던 SKC는 2020년 4월 이차전지용 동박 제조사업 진출을 위해 SK넥실리스(옛 KCFT) 지분 100%를 인수하는 데 5240억원을 들였다. 여기에 인수금융으로 6900억원을 끌어들였다.

SK에코플랜트와 SKC의 경우 SK에 지급하는 배당금이 크게 적다. 2022년과 지난해 SK에 지급한 배당금은 SK에코플랜트가 각각 94억원, SKC가 각각 169억원에 불과하다. 유가증권시장 상장사인 SKC는 2022년 10월부터 12월에 걸쳐 합산 1970억원 규모 자사주를 취득했지만 소각하지는 않았으며 비상장사인 SK에코플랜트는 자사주 취득마저 없다.

이는 각 자회사가 벌어들인 수익은 기본적으로 자체 소화하도록 하는 SK의 경영방침 때문이기도 하지만 신성장회사 지분 취득에 따른 자금 소요와 차입(인수금융) 부담이 심화돼 배당여력이 줄어든 탓도 있다. 지난해말 연결 기준 부채비율은 SK에코플랜트가 236.8%, SKC가 178.6%였다.

◇그룹 '최후의 보루' SK텔레콤…SK 현금흐름 책임

사업 포트폴리오 재편 작업을 먼저 마무리해야 하는 SK스퀘어와 SK네트웍스는 신성장사업 물색에서 비교적 자유롭다. SK온에 대한 자금 소요로 신성장사업 물색 여력이 없는 SK이노베이션도 마찬가지다. 하지만 도시가스 공급 자회사들의 안정적인 현금창출력을 바탕으로 SK에 지급한 배당금이 2022년 2610억원과 지난해 4816억원으로 최상위 기여도를 보였던 SK E&S도 신성장사업 물색에서 자유로울 수 없다.

SK E&S가 완전자회사이자 미국 지주사인 SK E&S 아메리카(SK E&S Americas)에 2021년 1조7616억원, 2022년 7799억원, 지난해 4572억원 등 3년간 합산 2조9987억원을 출자한 사례가 대표적이다. SK E&S 아메리카는 대부분 자금을 ESS 기반 그리드솔루션 회사 KCE, 전기차 충전회사 에버차지, 수소에너지 회사 플러그파워 등 미국회사 지분을 취득하는 데 썼다.

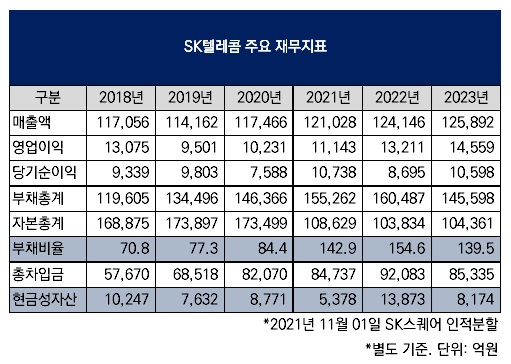

SK 자회사 가운데 신성장사업 물색의 압박에서 자유로운 사실상 유일한 곳이 SK텔레콤이다. SK텔레콤이 신성장회사 지분투자 여력이 없는 것도 아니다. 2021년 11월 SK스퀘어 인적분할로 재무여력이 축소되기는 했지만 지난해말 별도 기준 부채비율이 139.5%로 부담이 큰 수준은 아니며 현금성자산도 8174억원으로 여유가 있다. 지난해 영업이익이 1조4559억원으로 현금창출력도 탄탄하다. 과거 SK하이닉스 인수 등 그룹 차원에서 큰 자금이 소요됐을 때 자금력이 바탕이 되는 SK텔레콤을 전면에 내세운 전력도 있다.

그럼에도 SK텔레콤에 신성장사업 물색의 과제가 주어지지 않는 이유는 그룹 '최후의 보루'이기 때문으로 보인다. SK그룹은 신성장사업 물색과 더불어 SK온에 대한 추가적인 자금 소요 가능성에 그룹 차원에서 대응해야 하는 과제를 안고 있다. 지난해 9월 SK이노베이션의 총액 1조1433억원 규모 유상증자에 SK가 3939억원을 댄 사례가 대표적이다. 앞서 지난해 1월 SK이노베이션은 SK온 유상증자에 2조원을 투입한 바 있다.

SK텔레콤은 SK에 2022년 2725억원, 지난해 2180억원의 배당금을 지급한 핵심 배당수익원이다. SK텔레콤이 신성장회사 지분투자에 자금을 지나치게 투입할 경우 SK의 현금흐름에 차질을 빚을 가능성이 있다. 또다른 핵심 배당수익원인 SK E&S마저 신성장사업 물색에 나선 가운데 SK텔레콤의 중요성은 더욱 강조된다. 여기에 이동통신 시장이 과점 형태인 만큼 통신망 구축을 위한 자본적지출(CAPEX) 소요에 대비해야 하는 점도 SK텔레콤에 신성장사업 물색 부담을 덜어준 배경으로 꼽힌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >