유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

LS엠앤엠(옛 LS니꼬동제련)의 화두는 단연 '투자'다. LS그룹 이차전지 소재 사업의 선봉장 회사 중 한 곳으로서 지난해부터 대규모 투자 활동을 진행하고 있다.

문제는 시기다. 지난해 구리 가격 하락 등의 여파로 LS엠앤엠은 본업인 동제련에서 현금을 창출하지 못했다. 기존 사업에서 번 돈으로 이차전지 소재 투자에 나서는 '선순환 사이클'이 무너지면서 보유 현금도 전년 대비 감소했다. 앞으로도 현금 유출은 계속돼 있는 터라 시장은 LS엠앤엠의 히든 카드 '기업공개(IPO)'에 관심을 모으고 있다.

◇지난해 NCF, 전년 대비 96% 감소한 약 69억원

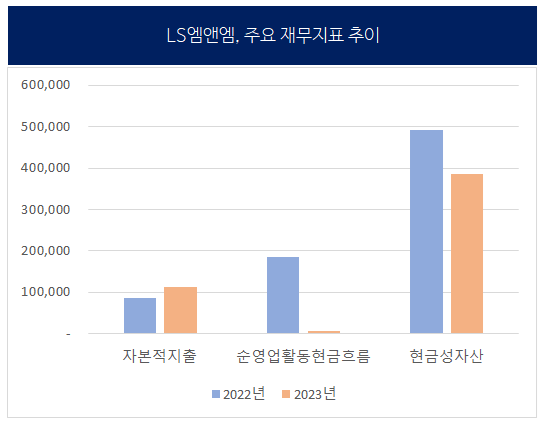

이차전지 소재 산업은 극히 자본집약적인 산업이다. 이 때문에 LS엠앤엠의 자본적지출(CAPEX) 수준은 남다르다. 8일 금융감독원 전자공시시스템에 따르면 회사의 지난해 별도 CAPEX는 1120억원으로, 전년 대비 31%나 증가했다.

지난해 이 시장에 진입한 '후발 주자'라 투자 활동이 두드러졌다. 특히 LS그룹의 목표는 '소재→전구체(합작사)→양극재(엘앤에프)→폐배터리 재활용'으로 이어지는 밸류체인 구축이다. 황산니켈 생산을 맡는 LS엠앤엠이 처음과 끝인 소재와 폐배터리 재활용을 맡고 있어 앞으로도 추격과 확장을 위한 아낌없는 투자가 불가피하다.

핵심은 항상 재원이다. LS엠앤엠은 전기동 생산량 세계 2위인 온산제련소를 보유 중인 국내 최대의 비철금속 소재 기업이다. 2022년 LS니꼬동제련에서 LS엠앤엠으로 사명을 바꿨다. 업계는 LS엠앤엠이 기존 사업에서 돈을 벌고, 창출한 현금으로 이차전지 소재 투자에 나서는 '선순환 사이클'을 가동할 것으로 예상해 왔다.

(별도 기준, 단위: 백만원, 출처: 사업보고서)

다만 지난해 별도 순영업활동현금흐름(NCF)이 전년 대비 96% 감소한 약 69억원이다. 지출에 비해 현금 유출이 훨씬 빨리 진행됐다. 지난해 구리 가격 하락, 전방산업 부진 등 때문에 좋지 못한 성적표를 받았다. 버는 돈은 줄어들고 쓰는 돈은 늘어난 탓에 현금성자산(단기금융상품 포함)은 4929억원에서 3852억원으로 감소했다.

재무지표의 악화도 피하지 못했다. LS엠앤엠의 지난해 별도 부채비율은 85.7%다. 전년 말(82.8%)보다 약 3%포인트가 높아졌다. 순차입금(총차입금에서 현금서자산을 뺀 규모)은 재작년 말 6471억원에서 지난해 말 9600억원으로 늘었다.

◇IPO는 2027년 8월까지…관건은 '실적 개선·소재 생산'

LS엠앤엠은 '2027년 8월까지'라는 눈에 보이는 상장 시점이 부여된 곳이다. 지난 2022년 ㈜LS는 JKJS컨소시엄이 보유한 LS엠앤엠 지분 49.9%를 9331억원에 인수해 100% 자회사로 품었는데, 당시 ㈜LS가 2027년 8월까지 LS엠앤엠을 상장해야 한다는 재무적 투자자(FI) 측의 조건을 교환사채(EB) 발행을 조건으로 받아들였기 때문이다.

바꿔 말하면 확실한 '히든 카드'가 있다는 의미다. ㈜LS가 인식한 지난해 말 LS엠앤엠의 장부가액은 2조4689억원이다. 향후 신주 발행 등으로 회사에 대규모 자금이 유입되면 현금 유입 속도가 둔화된 내부 상황을 충분히 메울 수 있을 것으로 보인다.

특히 LS엠앤엠은 지난해 11월 온산국가산업단지와 새만금에 이차전지 소재 공장을 짓기 위해 각각 6700억원, 1조1600억원을 투입한다고 밝힌 바 있다. 투자 규모가 확연히 커진 만큼 상장 기한을 굳이 꽉 채우지 않을 가능성이 크다는 관측이다.

지난해 11월 구동휘 LS엠앤엠 대표이사 부사장(왼쪽 세번째) 등은 새만금청과 1.16조 규모의 이차전지 소재 공장 건설에 대한 투자협약을 체결했다. 출처: LS그룹

관건은 '최적의 시점'이다. 현재 이차전지 소재 시장이 잠시 숨고르기에 들어갔긴했으나 먼 미래를 놓고 볼 때 성장성만큼은 확실하다는 게 업계 중론이다. 이 때문에 업계는 일단 지난해 악화한 기존 사업의 실적이 개선되고 자체 황산니켈 생산능력 및 이차전지 소재에 대한 관심이 다시 본궤도에 오르는 2025년 이후를 예상 시기로 보고 있다.

상장을 위한 선결 조건인 올해 실적 전망은 나쁘지 않은 편이다. 현재 파나마, 페루 등 대규모 광산 폐쇄와 중국 제련소의 감산에 기인해 구리 가격이 상승기에 접어들었다. LS엠앤엠이 제조하는 구리 가공제품은 원자재 가격과 연동되기 때문에 구리 가격이 오르면 제품을 기존보다 비싸게 팔 수 있을 전망이다.

증권업계 관계자는 "구리가격 상승으로 올해는 스프레드가 대폭 개선될 것"이라며 "상장 시점은 계열사의 전구체 생산 일정에 맞춰 정해질 전망"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >