대신F&I, 4조 클럽 합류했지만…수익성 '뒷걸음'

⑦은행권 NPL 매물 늘며 외형성장…부동산개발·대체투자 리스크 한계

편집자주

올해의 '큰 장'으로 부실채권(NPL) 시장이 주목받고 있다. 고금리로 인한 경기침체 그늘 속에서 역설적으로 활황이 기대되는 곳이다. 자본비율 관리에 나선 1금융권이 NPL을 대거 매각하는 가운데 금융당국은 2금융권에도 부동산 프로젝트파이낸싱(PF) NPL 정리를 압박하고 있다. NPL 시장에 신규 플레이어 진입도 예고된다. '금융위기 이후 역대급 시장'에 대비하는 NPL 전업투자사를 조명해 본다.

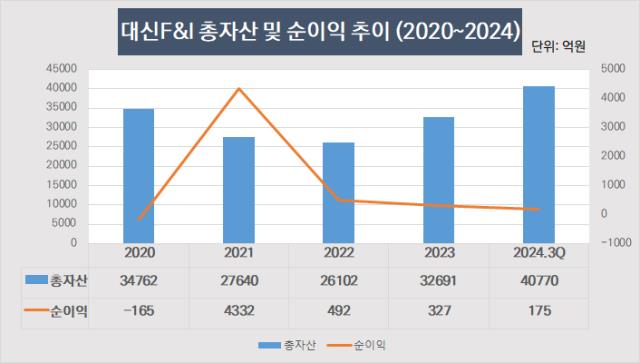

대신F&I가 은행권 부실채권(NPL) 시장 확대를 기회로 삼아 공격적인 외형 확장에 나섰다. 지난해 9월 기준 총자산 4조원을 돌파하며 NPL 전업투자사 중 두 번째로 큰 규모로 올라섰다. 특히 은행권 NPL 매물이 대거 쏟아지면서 이를 적극적으로 매입하며 덩치를 키우고 있다.

그러나 자산 성장에 비해 수익성은 뒷걸음질치고 있다. 총자산이익률(ROA)이 0.5%로 5대 NPL 전업사 중 가장 낮은 수준을 기록하며 경쟁사 대비 효율성이 떨어진다는 평가를 받는다. NPL 투자비중을 확대하며 성장 기반을 다졌지만 부동산개발 및 대체투자 부문의 부실 위험이 발목을 잡고 있는 만큼 성장의 질을 높이는 전략이 필요하다는 지적이 나온다.

◇대신F&I, NPL 시장 회복 올라탄 외형 성장

대신F&I의 성장세는 최근 두드러진다. 2023년부터 은행권 NPL 매물이 대거 쏟아지면서 투자 기회가 늘어났고 이를 적극적으로 매입하며 외형을 확대했다. 이에 따라 지난해 9월 기준 대신F&I의 총자산은 4조770억원을 기록하며 유암코(연합자산관리)에 이어 2위를 기록했다. 이는 2022년 2조6102억원에서 56% 증가한 수치다.

경쟁사 대비로도 성장세가 돋보인다. 지난해 NPL 전업투자사 가운데 총자산이 4조원을 넘은 곳은 유암코(6조614억원)와 대신F&I뿐이었다. 특히 대신F&I는 전년 대비 24.7%의 총자산 증가율을 기록하며 유암코(23.5%)보다도 빠른 성장세를 보였다.

대신F&I는 주로 은행권 담보부채권을 중심으로 투자 포트폴리오를 구성하고 있다. 당분간 1금융권 중심의 NPL 매입 전략을 유지할 계획이다. 대신F&I 관계자는 "최근 은행권에서만 8조원 넘는 NPL 매물이 나오는 상황에서 굳이 저축은행 및 상호금융 물량까지 확보할 필요성이 크지 않다고 보고 있다"고 밝혔다.

◇외형은 커졌지만…5대 NPL 전업사 중 수익성 꼴찌

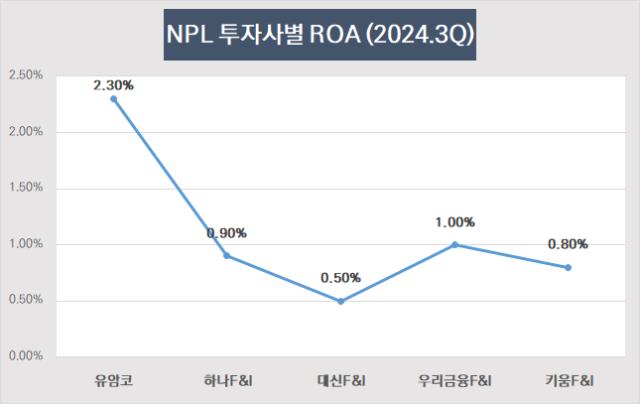

그러나 외형 성장에 비해 수익성은 아쉬운 수준이다. 2024년 9월까지 대신F&I는 175억원의 순이익을 기록하며 우리금융F&I(118억원)을 넘어섰다. 하지만 자산 대비 수익성을 나타내는 총자산순이익(ROA)은 0.5%로 5대 NPL 전업투자사 중 가장 낮다.

경쟁사들과 비교하면 수익성 격차는 더욱 두드러진다. 같은 증권계 전업사인 키움F&I(0.8%)보다 낮고 은행계 전업투자사인 우리금융F&I(1.0%)와 하나F&I(0.9%)보다도 뒤처진다. 업계 1위 유암코(2.3%)와 비교하면 ROA가 1.8%포인트 차이난다.

대신F&I의 수익성이 낮은 이유 중 하나는 사업 포트폴리오 내 부동산개발 및 대체투자 부문의 영향이 크기 때문이다. 전체 포트폴리오에서 NPL 투자가 차지하는 비중이 2022년 20% 수준에서 지난해 48%까지 올랐지만 여전히 부동산개발 및 대체투자 부문도 34% 수준을 유지하고 있다. NPL 투자에서 발생하는 이익이 해당 부문에서 발생하는 리스크를 상쇄하기 어려운 구조다.

NPL 신규 투자 확대에 따라 수익창출력은 개선될 가능성이 있지만 대체투자 부문의 부실 위험이 커지면서 전반적인 수익성 개선을 저해하는 요인으로 작용하고 있다.

다만 대신F&I의 레버리지 비율(자기자본 대비 총자산 비율)은 4.6%로 아직 추가 자본여력이 남아 있는 상태다. 이는 같은 증권계 NPL 전업투자사인 키움F&I(5.0%)나 은행계 전업사인 하나F&I(5.1%)보다 낮다. 업계 전반적으로 NPL 전업사들이 레버리지 비율을 5배 수준으로 관리하는 만큼 대신F&가 추가적인 자산효율화 전략을 통해 수익성을 개선할 가능성도 열려 있다.

그러나 자산 성장에 비해 수익성은 뒷걸음질치고 있다. 총자산이익률(ROA)이 0.5%로 5대 NPL 전업사 중 가장 낮은 수준을 기록하며 경쟁사 대비 효율성이 떨어진다는 평가를 받는다. NPL 투자비중을 확대하며 성장 기반을 다졌지만 부동산개발 및 대체투자 부문의 부실 위험이 발목을 잡고 있는 만큼 성장의 질을 높이는 전략이 필요하다는 지적이 나온다.

◇대신F&I, NPL 시장 회복 올라탄 외형 성장

대신F&I의 성장세는 최근 두드러진다. 2023년부터 은행권 NPL 매물이 대거 쏟아지면서 투자 기회가 늘어났고 이를 적극적으로 매입하며 외형을 확대했다. 이에 따라 지난해 9월 기준 대신F&I의 총자산은 4조770억원을 기록하며 유암코(연합자산관리)에 이어 2위를 기록했다. 이는 2022년 2조6102억원에서 56% 증가한 수치다.

경쟁사 대비로도 성장세가 돋보인다. 지난해 NPL 전업투자사 가운데 총자산이 4조원을 넘은 곳은 유암코(6조614억원)와 대신F&I뿐이었다. 특히 대신F&I는 전년 대비 24.7%의 총자산 증가율을 기록하며 유암코(23.5%)보다도 빠른 성장세를 보였다.

대신F&I는 주로 은행권 담보부채권을 중심으로 투자 포트폴리오를 구성하고 있다. 당분간 1금융권 중심의 NPL 매입 전략을 유지할 계획이다. 대신F&I 관계자는 "최근 은행권에서만 8조원 넘는 NPL 매물이 나오는 상황에서 굳이 저축은행 및 상호금융 물량까지 확보할 필요성이 크지 않다고 보고 있다"고 밝혔다.

◇외형은 커졌지만…5대 NPL 전업사 중 수익성 꼴찌

그러나 외형 성장에 비해 수익성은 아쉬운 수준이다. 2024년 9월까지 대신F&I는 175억원의 순이익을 기록하며 우리금융F&I(118억원)을 넘어섰다. 하지만 자산 대비 수익성을 나타내는 총자산순이익(ROA)은 0.5%로 5대 NPL 전업투자사 중 가장 낮다.

경쟁사들과 비교하면 수익성 격차는 더욱 두드러진다. 같은 증권계 전업사인 키움F&I(0.8%)보다 낮고 은행계 전업투자사인 우리금융F&I(1.0%)와 하나F&I(0.9%)보다도 뒤처진다. 업계 1위 유암코(2.3%)와 비교하면 ROA가 1.8%포인트 차이난다.

대신F&I의 수익성이 낮은 이유 중 하나는 사업 포트폴리오 내 부동산개발 및 대체투자 부문의 영향이 크기 때문이다. 전체 포트폴리오에서 NPL 투자가 차지하는 비중이 2022년 20% 수준에서 지난해 48%까지 올랐지만 여전히 부동산개발 및 대체투자 부문도 34% 수준을 유지하고 있다. NPL 투자에서 발생하는 이익이 해당 부문에서 발생하는 리스크를 상쇄하기 어려운 구조다.

NPL 신규 투자 확대에 따라 수익창출력은 개선될 가능성이 있지만 대체투자 부문의 부실 위험이 커지면서 전반적인 수익성 개선을 저해하는 요인으로 작용하고 있다.

다만 대신F&I의 레버리지 비율(자기자본 대비 총자산 비율)은 4.6%로 아직 추가 자본여력이 남아 있는 상태다. 이는 같은 증권계 NPL 전업투자사인 키움F&I(5.0%)나 은행계 전업사인 하나F&I(5.1%)보다 낮다. 업계 전반적으로 NPL 전업사들이 레버리지 비율을 5배 수준으로 관리하는 만큼 대신F&가 추가적인 자산효율화 전략을 통해 수익성을 개선할 가능성도 열려 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >