'전력 공룡' 한국전력공사(한전)가 지난해 역대 최대 규모의 손실을 기록했다. 당기순손실이 자그마치 5조2200억원에 달한다. 웬만한 대기업이 이익으로 내기 힘든 숫자를 손실로 냈다. 원인은 의외로 단순하다. 급등한 원자재 가격을 전력 판매 가격에 충분히 반영하지 못했기 때문이다. 해답은 '전기 요금 현실화'이지만 정부와 시민사회는 어느 때와 다름없이 뜨뜻미지근한 모양새다. 사용자가 부담해야 할 책임과 비용을 대신 짊어진 한전을 더벨이 살펴본다.

12조6685억원. 국내 전력 시장을 사실상 독점하는 한국전력공사(한전)가 지난해 설비 유지·보수와 갱신에 지출한 현금이다. 소위 말하는 필수 설비투자금 CAPEX다. 최근 10년으로 기간을 넓혀도 한전은 매년 평균 12조8814억원을 CAPEX로 썼다. 국내에서 한전보다 연간 CAPEX 자금이 큰 기업은 삼성전자 정도뿐. SK하이닉스와 비슷하고 현대자동차와 포스코홀딩스보다 2배 가량 많다.

이처럼 대규모 설비를 운영하는 기업들은 사업 지속을 위해 CAPEX 자금을 '꼭' 확보해야 한다. 사업의 일차적 목표다. 하지만 사업으로 CAPEX 자금을 확보하지 못하면 기업은 은행 대출이나 회사채 발행 등 부채로 부족 자금을 충당할 수밖에 없다.

부채 증가를 원치 않는 기업이라면 잠깐의 설비 노후화를 감수할 수 있다. 하지만 필수재인 전기를 공급하는 한전 입장에선 선택하기 어려운 대응책이다. CAPEX 자금이 부족하면 그 부족분을 외부에서 끌어올 수밖에 없는 셈이다. '어닝 쇼크'를 기록한 지난해 한전의 재무구조가 어느 해보다 부실해진 이유다.

연결기준. (출처=한국전력공사 사업보고서)

◇ '외상 확대'로 현금유출 최소화에도···그간 꺼리던 은행 단기대출도

한전은 지난해 원자재와 전기 등을 매입하면서 예년보다 외상(매입채무)을 크게 늘렸다. 최대주주인 정부 방침으로 원가보다 낮은 가격에 전기를 판매하면서 손실이 눈덩이처럼 불어나자, 필수 투자금 확보를 위해 현금 유출을 최소화하기 위한 방편이었다.

지난해 외상을 늘려 막은 현금 유출만 2조1445억원에 달한다. 2조1445억원의 현금이 유입된 셈이다. 이는 외상을 줄인 2020년, 2019년과 대조된다. 숫자 상으로 2020년과 2019년엔 오히려 외상을 하지 않으면서 수천억원의 현금이 빠져나갔다.

이러한 노력에도 한전이 지난해 사업으로 확보한 현금(영업활동현금흐름)은 4조4731억원에 불과했다. 전년 대비 70% 가량 줄었다. 지난해 12조6685억원에 달하는 CAPEX 자금의 절반에도 못 미치는 규모의 현금을 사업으로 거둬들인 것이다. 영업활동현금흐름에서 CAPEX 자금을 차감한 잉여현금흐름이 마이너스(-) 8조1953억원으로 최근 10년래 가장 낮은 수준을 보였다.

코로나19 팬데믹으로 억눌렸던 수요가 폭발하면서 경제 성장률이 플러스(+)로 전환한 시기에 현금이 부족하다고 필수 설비투자를 줄이기도 어려웠다. 이에 따라 한전은 은행 대출과 회사채 발행으로 부족한 CAPEX 자금을 조달했다. 웬만하면 손을 대지 않던 은행 단기 대출 규모도 크게 늘렸다.

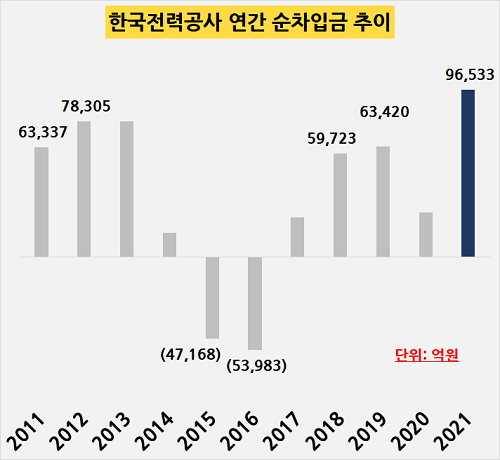

순차입 기준으로 지난해 한전이 은행 단기 대출로 조달한 현금은 1조6214억원, 은행 장기 대출과 회사채 발행으로 확보한 현금은 8조319억원이었다. 총 순차입 규모는 9조6533억원으로 최근 10년래 최대치였다. 아울러 지난 10년간 은행 단기 대출로 1조원이 넘는 현금을 조달한 해는 지난해 외엔 없었다. 그만큼 2021년의 한전은 '급전'이 절실했다.

유형자산 취득을 CAEPX로 취급. (출처=한국전력공사 사업보고서)

◇ 전기요금 현실화 않을 시, 부채비율 300% 전망

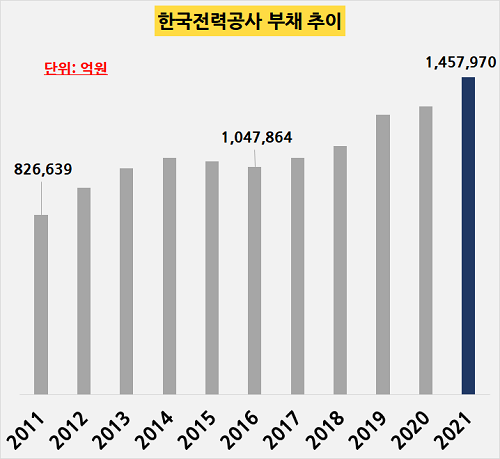

은행 대출과 회사채 발행으로 10조원에 가까운 현금을 조달하면서 지난해 한전의 '빚'은 급증했다. 지난해 말 부채는 145조7970억원으로 전년동기 대비 10.1% 늘어나며 2012년 이후 처음으로 두자릿수 증가율을 기록했다. 규모 면에서 역대 최대였다.

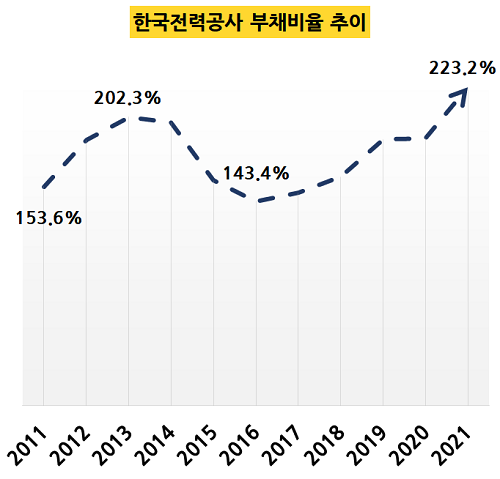

물론 부채가 자본과 함께 증가한다면 재무 건전성 측면에선 큰 문제가 되지 않는다. 하지만 부채가 자본보다 가파르게 증가한다면 재무구조는 부실해진다. 바로 한전의 현재 상황이다. 부채가 사상 최대치를 기록한 시기 부채비율도 223.2%로 최근 10년래 최고치를 나타냈다.

다른 재무 건전성 지표인 차입금의존도도 지난해 말 38.1%로 2014년 말 이후 다시 38%를 넘어섰다. 현재 한전이 이자를 지급해야 하는 차입금(회사채 포함)은 지난해 말 기준 80조원으로 1년새 10조원 가량 증가했다. 시장금리가 상승 국면에 진입한 점을 고려하면 이자비용 부담이 가중될 것으로 풀이된다.

(출처=한국전력공사 사업보고서)

이러한 추세를 중단시키는 방법은 크게 두 가지로 요약된다. 하나는 현재의 원가보다 낮은 전기요금을 '현실화'해 영업활동현금흐름 등 내부 현금창출력을 높이는 것이고, 다른 하나는 유상증자 등 주주들의 지원이다. 모두 최대주주인 정부의 승인이 필요한 방안이다.

하지만 최근 정부가 한전 요구인 '전기요금 1kWh당 3원 인상'을 받아들이지 않은 점에서 알 수 있듯 두 가지 방법이 당장 현실로 옮겨지긴 어려울 것이란 예측이다. 윤석열 대통령 당선인도 전기요금 인상에 부정적 입장을 꾸준히 내비쳐 왔다. 따라서 시장에선 올해 한전 부채비율이 300%까지 상승할 것이란 전망도 나온다.

황성현 유진투자증권 애널리스트는 "전기요금 (인상폭) 동결, 원전가동률 90%를 가정하고 한전 투자비 집행률을 고려하면 잉여현금흐름은 적자 지속"이라며 "(올해) 부채비율이 300%에 도달해 공공기관 재무건전성에 대한 사회적 논의가 시작될 전망"이라고 분석했다.

(출처=한국전력공사 사업보고서)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >