티시스, 흥국생명 CPS 조기에 전환권 행사할까

내년 12월 이후 권리 행사 가능…보통주 전환 시 연 배당수익 142억 사라져

편집자주

내부거래는 잘 쓰면 약이 되고, 잘못 쓰면 독이 된다. 캡티브 물량을 확대해 비용 절감을 도모할 수도 있고, 자산·자금 거래 등으로 난관에 봉착한 계열사에 도움의 손길을 내밀 수도 있다. 하지만 적적한 내부통제가 이뤄지지 않을 경우 일감 몰아주기와 오너 일가의 사익 편취 논란 등과 같은 오점을 남길 수 있다. 치밀한 계산에 따라 움직여야 내부거래를 리스크가 아닌 기회로 만들 수 있다. THE CFO는 주요 기업들의 내부거래 현황과 전략을 조명한다.

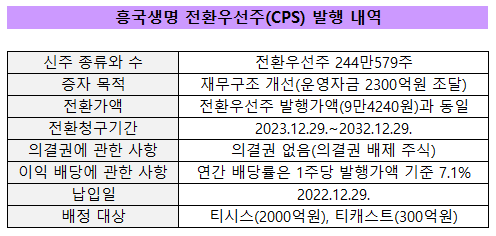

흥국생명이 계열사 티시스와 티캐스트로 전환우선주(CPS)를 발행해 발등에 떨어진 불을 껐다. 100% 기본자본으로 인정받는 CPS를 찍어 보험사 건전성 지표인 지급여력(RBC)비율 제고 효과를 챙긴다. 최근 신종자본증권 차환 발행에 실패해 금융당국 RBC 권고치(150%)를 충족하기 위한 자본 확충이 시급했다.

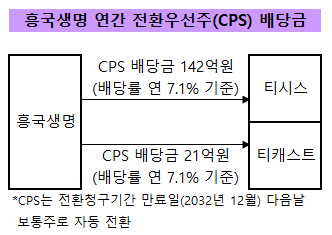

이번 증자는 티시스와 티캐스트가 태광그룹 금융 계열사인 흥국생명에 2300억원을 납입하고, CPS를 인수하는 대규모 내부거래(유가증권 거래금액이 50억원 이상 등)다. CPS 발행 이후에는 흥국생명이 CPS를 보유한 티시스와 티캐스트로 배당을 지급해야 한다. CPS가 보통주로 바뀌기 전까지 매년 배당금 163억원이 티시스와 티캐스트로 나간다.

배당 지속 여부를 결정할 칼자루는 티시스가 쥐고 있다. CPS를 보통주로 전환하면 배당 우선권이 사라진다. 티시스가 고정적인 배당수익을 포기하는 셈이다. 대신 흥국생명의 이자 부담을 덜어줄 수 있다. 전환청구권은 내년 12월부터 행사할 수 있다. 그룹 차원에서 어떤 결정을 내릴지 주목된다.

흥국생명은 오는 29일 티시스와 티캐스트로부터 CPS 인수대금을 수령한다. 흥국생명에게 단비 같은 자금이다. 지난 9월 조기상환권(콜옵션) 기간이 임박한 신종자본증권을 차환하려던 계획이 틀어지면서 자본금 증액이 필요한 상황이었다.

흥국생명은 콜옵션을 행사해 지난달 5억달러(5572억원) 규모 해외 신종자본증권을 조기상환했다. 전액 자본으로 인정받았던 신종자본증권을 차환하지 못해 지난 3분기 161.9%였던 RBC비율은 150% 밑으로 떨어졌을 것으로 추정된다. CPS 발행은 이를 끌어올리기 위한 방안이다.

당초 태광산업이 흥국생명 CPS 인수를 검토했으나 출자하지 않기로 결정했다. 그룹 계열사 중 유동성이 풍부한 티시스가 유상증자 책임지는 형태로 거래 구조를 짰다. 티시스는 지난 3월 말 별도 기준(이하 동일) 현금성 자산을 2585억원(단기금융상품 포함)가량 들고 있었다.

흥국생명은 CPS에 의결권을 배제하는 대신 이익 배당 우선권을 부여해 인수자가 투자 수익을 확보할 수 있는 길을 열어줬다. 연간 배당률은 7.1%로 책정했다. CPS 인수 규모에 따라 매년 티시스로는 142억원, 티캐스트로는 21억원을 배당으로 지급한다. CPS 발행 이후 10년 동안 수령할 배당금을 추산하면 티시스는 1420억원, 티캐스트는 213억원이다.

총 배당 규모는 티시스의 전환청구권 행사 시점에 따라 달라질 수 있다. 발행 조건에 따라 내년 12월부터 CPS를 보통주로 바꿀 수 있기 때문이다. 주당 전환가액은 CPS 발행가액과 동일한 9만4240원이다. CPS가 자동으로 보통주로 전환되는 시기는 2032년 12월이다. 그전에 전환청구권을 행사하면 배당 우선권을 누릴 수 없다. 흥국생명은 2017년부터 지난해까지 보통주에는 배당을 지급하지 않고 있다.

금리 인상 시기 흥국생명에겐 조달비용을 줄이는 게 지상 과제다. 지난 10월 신종자본증권 차환 발행 취소를 결정할 당시 임상현 흥국생명 경영기획실장(CFO)은 금리가 높은 채권시장 상황을 고려해 시장 안정화 시기 차환하는 게 유리하다고 이사진을 설득하기도 했다.

CPS 배당금은 지난해 흥국생명 차입부채 이자비용(141억원)을 능가한다. 그해 말 흥국생명의 차입부채는 2013~2020년 발행해둔 회사채(잔액 2946억원)뿐이다. 이자율은 4.1~5% 수준이다. 내년 3월부터 차례로 만기가 돌아온다. 신종자본증권 잔액은 500억원(이자율 4.8%, 지난 3월 발행)이다.

티시스는 그룹 내부거래를 바탕으로 현금 창출력을 보유하고 있다. 입회금(지난해 말 유동부채 분류액 1907억원) 반환이 한꺼번에 몰리지 않는다면 자금 운용에 여유가 있는 편이다. 최근 3년(2019년~지난해) 영업활동현금흐름은 200억~300억원대를 유지하고 있다. 같은 기간 유형자산 취득으로 빠져나간 투자활동현금흐름은 57억원이다. 지난해 배당금 지급으로는 50억원을 썼다.

그룹 차원에서 흥국생명에서 계열사로 현금 유출이 불필요하다는 판단을 내리면 CPS 전환청구권 행사가 이른 시기에 이뤄질 수 있다. 티시스와 티캐스트는 이호진 전 태광그룹 회장 일가와 계열사 태광산업, 대한화섬이 100% 지배력을 행사하고 있다.

티시스 입장에선 CPS 보통주 전환에 따른 실질적 실익은 없다. 이 전 회장 일가가 이미 흥국생명 지배력을 100% 보유하고 있어 추가 의결권 확보가 무의미하다.

이번 증자는 티시스와 티캐스트가 태광그룹 금융 계열사인 흥국생명에 2300억원을 납입하고, CPS를 인수하는 대규모 내부거래(유가증권 거래금액이 50억원 이상 등)다. CPS 발행 이후에는 흥국생명이 CPS를 보유한 티시스와 티캐스트로 배당을 지급해야 한다. CPS가 보통주로 바뀌기 전까지 매년 배당금 163억원이 티시스와 티캐스트로 나간다.

배당 지속 여부를 결정할 칼자루는 티시스가 쥐고 있다. CPS를 보통주로 전환하면 배당 우선권이 사라진다. 티시스가 고정적인 배당수익을 포기하는 셈이다. 대신 흥국생명의 이자 부담을 덜어줄 수 있다. 전환청구권은 내년 12월부터 행사할 수 있다. 그룹 차원에서 어떤 결정을 내릴지 주목된다.

흥국생명은 오는 29일 티시스와 티캐스트로부터 CPS 인수대금을 수령한다. 흥국생명에게 단비 같은 자금이다. 지난 9월 조기상환권(콜옵션) 기간이 임박한 신종자본증권을 차환하려던 계획이 틀어지면서 자본금 증액이 필요한 상황이었다.

흥국생명은 콜옵션을 행사해 지난달 5억달러(5572억원) 규모 해외 신종자본증권을 조기상환했다. 전액 자본으로 인정받았던 신종자본증권을 차환하지 못해 지난 3분기 161.9%였던 RBC비율은 150% 밑으로 떨어졌을 것으로 추정된다. CPS 발행은 이를 끌어올리기 위한 방안이다.

당초 태광산업이 흥국생명 CPS 인수를 검토했으나 출자하지 않기로 결정했다. 그룹 계열사 중 유동성이 풍부한 티시스가 유상증자 책임지는 형태로 거래 구조를 짰다. 티시스는 지난 3월 말 별도 기준(이하 동일) 현금성 자산을 2585억원(단기금융상품 포함)가량 들고 있었다.

흥국생명은 CPS에 의결권을 배제하는 대신 이익 배당 우선권을 부여해 인수자가 투자 수익을 확보할 수 있는 길을 열어줬다. 연간 배당률은 7.1%로 책정했다. CPS 인수 규모에 따라 매년 티시스로는 142억원, 티캐스트로는 21억원을 배당으로 지급한다. CPS 발행 이후 10년 동안 수령할 배당금을 추산하면 티시스는 1420억원, 티캐스트는 213억원이다.

총 배당 규모는 티시스의 전환청구권 행사 시점에 따라 달라질 수 있다. 발행 조건에 따라 내년 12월부터 CPS를 보통주로 바꿀 수 있기 때문이다. 주당 전환가액은 CPS 발행가액과 동일한 9만4240원이다. CPS가 자동으로 보통주로 전환되는 시기는 2032년 12월이다. 그전에 전환청구권을 행사하면 배당 우선권을 누릴 수 없다. 흥국생명은 2017년부터 지난해까지 보통주에는 배당을 지급하지 않고 있다.

금리 인상 시기 흥국생명에겐 조달비용을 줄이는 게 지상 과제다. 지난 10월 신종자본증권 차환 발행 취소를 결정할 당시 임상현 흥국생명 경영기획실장(CFO)은 금리가 높은 채권시장 상황을 고려해 시장 안정화 시기 차환하는 게 유리하다고 이사진을 설득하기도 했다.

CPS 배당금은 지난해 흥국생명 차입부채 이자비용(141억원)을 능가한다. 그해 말 흥국생명의 차입부채는 2013~2020년 발행해둔 회사채(잔액 2946억원)뿐이다. 이자율은 4.1~5% 수준이다. 내년 3월부터 차례로 만기가 돌아온다. 신종자본증권 잔액은 500억원(이자율 4.8%, 지난 3월 발행)이다.

티시스는 그룹 내부거래를 바탕으로 현금 창출력을 보유하고 있다. 입회금(지난해 말 유동부채 분류액 1907억원) 반환이 한꺼번에 몰리지 않는다면 자금 운용에 여유가 있는 편이다. 최근 3년(2019년~지난해) 영업활동현금흐름은 200억~300억원대를 유지하고 있다. 같은 기간 유형자산 취득으로 빠져나간 투자활동현금흐름은 57억원이다. 지난해 배당금 지급으로는 50억원을 썼다.

그룹 차원에서 흥국생명에서 계열사로 현금 유출이 불필요하다는 판단을 내리면 CPS 전환청구권 행사가 이른 시기에 이뤄질 수 있다. 티시스와 티캐스트는 이호진 전 태광그룹 회장 일가와 계열사 태광산업, 대한화섬이 100% 지배력을 행사하고 있다.

티시스 입장에선 CPS 보통주 전환에 따른 실질적 실익은 없다. 이 전 회장 일가가 이미 흥국생명 지배력을 100% 보유하고 있어 추가 의결권 확보가 무의미하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사