태광산업발 자금 수혈이 무산된 흥국생명이 자본확충 방향을 틀었다. 당장 급한 불을 끄는 데 필요한 수준으로 유상증자 규모를 축소했으며, 그룹 비상장사들을 중심으로 지원이 이뤄질 전망이다. 현재 태광그룹의 비상장 계열사 중 현금이 넉넉한 곳으로는 IT서비스를 담당하는 ‘티시스’가 꼽힌다.

흥국생명은 14일 2800억원 규모의 유상증자를 진행한다고 공시했다. 제3자 배정 방식으로 전환우선주 297만주 발행을 통해 이뤄진다. 구체적인 배정 대상은 확정되지 않았다. 앞서 4000억원 규모의 유증을 검토했던 태광산업은 증자에 불참한다.

태광산업이 지원 결정을 번복한 이유는 주주 트러스톤자산운용(5.8%)의 반발에 부딪혔기 때문이다. 트러스트운용 측은 흥국생명 주식이 1주도 없는 태광산업이 증자에 참여한다면 소액주주들의 희생을 강요하는 것이라고 지적했다.

상장사가 유증 참여에 나설 경우 비슷한 문제에 부딪힐 수 있는 만큼 이번 증자는 비상장사가 주축이 될 것으로 보인다. 이호진 전 태광그룹 회장이 주식담보대출 등을 통해 사재를 털 가능성도 있지만 유증 규모를 메꾸려면 계열사 참여는 불가피하다고 여겨진다.

가장 눈에 띄는 후보는 시스템통합(SI) 계열사인 티시스다. 비상장 계열사 중 유일하게 당장 가진 현금만으로도 2000억원 규모의 지원이 가능한 여력이 있다. 그간 이호진 전 태광그룹 회장이 위기 때마다 활용해온 ‘와일드 카드’이기도 하다.

사업구조를 보면 주력 사업인 IT서비스 부문이 매출의 60% 내외를 차지하고 있다. 흥국생명과 흥국화재 등 계열 의존도가 해당 부문 매출의 절반을 넘는다. 부동산 관리와 건설 부문의 계열매출 비중도 80%를 상회한다. 이중 건설 부문은 주로 계열사 사옥 및 공장 건설을 담당하고 있다.

태광 컨트리클럽(CC), 휘슬링락CC 등 골프장을 운영하는 레저부문의 경우 계열매출 비중이 낮은 수준이다. 다만 입회금 중 상당 부분(2021년 말 기준 41%)을 계열사가 채우고 있다.

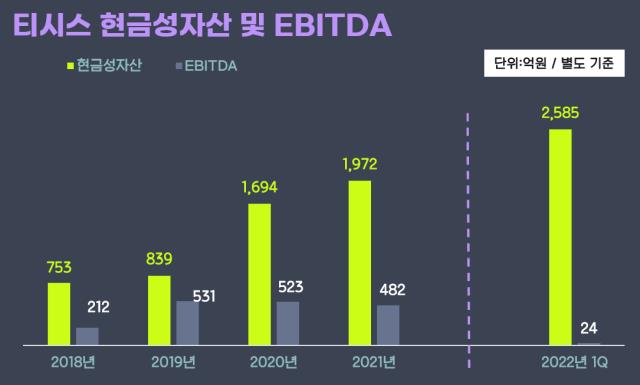

계열 기반의 안정적 사업구조 덕분에 올 3월 말 티시스의 현금성자산은 별도 기준 2585억원에 달다. 2019년 839억원 수준이었으나 가지고 있던 티브로드 지분을 이듬해 팔아 보유자금이 크게 늘었다. 그 뒤에도 코로나19로 골프산업 호황의 수혜를 보면서 현금이 계속 쌓였다.

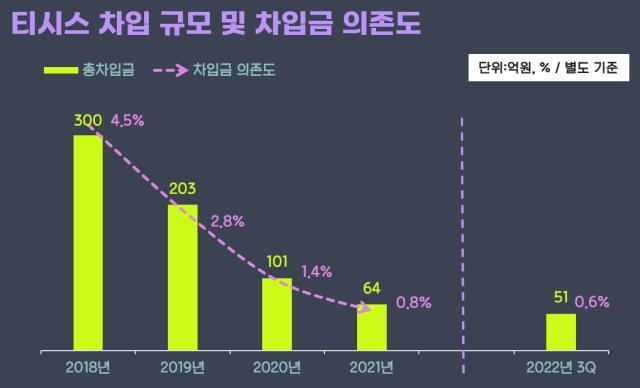

실질적 무차입 구조라 상환 부담도 거의 없다고 볼 수 있다. 올해 1분기 말 기준 티시스의 별도 총차입금은 51억원에 그쳤다. 순차입금은 마이너스(-) 2535억원으로 현금성자산이 총차입금을 훌쩍 웃돈다. 현금창출력을 보면 최근 3년간 상각전영업이익(EBITDA)이 연 480억원에서 530억원 수준을 유지했다.

사업구조가 계열 내부 서비스 위주인 만큼 운전자본과 자본적지출(CAPEX) 부담 역시 크지 않다. 2018년부터 2020년까지 티시스의 CAPEX는 연 22억~45억원 수준에 불과했다. 작년의 경우 태광CC와 관련한 비용지출 등의 탓에 106억원으로 늘긴 했으나 입회금이 순증(283억원)했기 때문에 현금 증가세가 이어졌다.

업계 관계자는 “티시스는 계열 일감에 기반하고 있다 보니 현금창출력이 안정적인 반면, 나가야할 돈은 특별히 없는 상황”이라며 “모자란 실탄을 차입으로 충당할 수 있다는 점을 감안하면 흥국생명에 상당한 자금을 지원할 수 있을 것”이라고 말했다.

티시스는 이호진 전 태광그룹 회장이 지분 100%를 출자해 2004년 4월 설립했다. 이후 각 계열사 전산시스템 운용 업무를 총괄하면서 알짜 계열사로 컸다. 2018년 8월에는 골프장사업을 하던 ‘태광관광개발’에 흡수됐는데 태광관광개발이 사명을 변경해 지금의 티시스가 됐다.

이식진 전 부회장의 갑작스런 타계로 태광그룹 전체 지배구조가 흔들렸을 때에도 자금력이 풍부한 티시스가 오너십 구축의 중책을 맡았다. 또다른 가족회사이자 부동산 유지 관리 계열사였던 '티알엠'과 함께 그룹 지주사격인 태광산업 지분을 사들이는 형태였다. 이렇게 2008년부터 2010년까지 3년간 매입한 태광산업 지분은 11.2%에 달한다.

현재 티시스 지분구조를 보면 이호진 전 회장이 4.23%, 이 전 회장의 친족들이 14.49%를 보유했다. 합치면 18.72%다. 이밖에 태광산업이 46.33%, 대한화섬이 31.55%의 지분을 쥐고 있다.

티시스를 제외하고 흥국생명 수혈에 동원될 수 있는 계열사로는 티알엔이 있다. 이호진 전 회장이 지분 51.83%를 들고 있는 계열사다. 다만 티알엔의 경우 지난해 연결 기준 현금성자산은 1283억원이지만 별도 기준으로는 399억원에 불과하기 때문에 지원여력이 충분하다고는 보기 어렵다. EBITDA가 연간 70억~90억원 수준으로 현금창출력 역시 풍부하지 않은 편이다.

이밖에 티알엔의 100% 자회사인 티캐스트, 태광산업 자회사 이채널 등이 작년 별도 기준으로 현금성자산 440억원, 449억원을 각각 보유했다. 특히 티캐스트는 연간 300억원대의 EBITDA를 꾸준히 유지하고 있어서 현금창출력이 안정적이다.

흥국생명은 14일 2800억원 규모의 유상증자를 진행한다고 공시했다. 제3자 배정 방식으로 전환우선주 297만주 발행을 통해 이뤄진다. 구체적인 배정 대상은 확정되지 않았다. 앞서 4000억원 규모의 유증을 검토했던 태광산업은 증자에 불참한다.

태광산업이 지원 결정을 번복한 이유는 주주 트러스톤자산운용(5.8%)의 반발에 부딪혔기 때문이다. 트러스트운용 측은 흥국생명 주식이 1주도 없는 태광산업이 증자에 참여한다면 소액주주들의 희생을 강요하는 것이라고 지적했다.

상장사가 유증 참여에 나설 경우 비슷한 문제에 부딪힐 수 있는 만큼 이번 증자는 비상장사가 주축이 될 것으로 보인다. 이호진 전 태광그룹 회장이 주식담보대출 등을 통해 사재를 털 가능성도 있지만 유증 규모를 메꾸려면 계열사 참여는 불가피하다고 여겨진다.

가장 눈에 띄는 후보는 시스템통합(SI) 계열사인 티시스다. 비상장 계열사 중 유일하게 당장 가진 현금만으로도 2000억원 규모의 지원이 가능한 여력이 있다. 그간 이호진 전 태광그룹 회장이 위기 때마다 활용해온 ‘와일드 카드’이기도 하다.

사업구조를 보면 주력 사업인 IT서비스 부문이 매출의 60% 내외를 차지하고 있다. 흥국생명과 흥국화재 등 계열 의존도가 해당 부문 매출의 절반을 넘는다. 부동산 관리와 건설 부문의 계열매출 비중도 80%를 상회한다. 이중 건설 부문은 주로 계열사 사옥 및 공장 건설을 담당하고 있다.

태광 컨트리클럽(CC), 휘슬링락CC 등 골프장을 운영하는 레저부문의 경우 계열매출 비중이 낮은 수준이다. 다만 입회금 중 상당 부분(2021년 말 기준 41%)을 계열사가 채우고 있다.

계열 기반의 안정적 사업구조 덕분에 올 3월 말 티시스의 현금성자산은 별도 기준 2585억원에 달다. 2019년 839억원 수준이었으나 가지고 있던 티브로드 지분을 이듬해 팔아 보유자금이 크게 늘었다. 그 뒤에도 코로나19로 골프산업 호황의 수혜를 보면서 현금이 계속 쌓였다.

실질적 무차입 구조라 상환 부담도 거의 없다고 볼 수 있다. 올해 1분기 말 기준 티시스의 별도 총차입금은 51억원에 그쳤다. 순차입금은 마이너스(-) 2535억원으로 현금성자산이 총차입금을 훌쩍 웃돈다. 현금창출력을 보면 최근 3년간 상각전영업이익(EBITDA)이 연 480억원에서 530억원 수준을 유지했다.

사업구조가 계열 내부 서비스 위주인 만큼 운전자본과 자본적지출(CAPEX) 부담 역시 크지 않다. 2018년부터 2020년까지 티시스의 CAPEX는 연 22억~45억원 수준에 불과했다. 작년의 경우 태광CC와 관련한 비용지출 등의 탓에 106억원으로 늘긴 했으나 입회금이 순증(283억원)했기 때문에 현금 증가세가 이어졌다.

업계 관계자는 “티시스는 계열 일감에 기반하고 있다 보니 현금창출력이 안정적인 반면, 나가야할 돈은 특별히 없는 상황”이라며 “모자란 실탄을 차입으로 충당할 수 있다는 점을 감안하면 흥국생명에 상당한 자금을 지원할 수 있을 것”이라고 말했다.

티시스는 이호진 전 태광그룹 회장이 지분 100%를 출자해 2004년 4월 설립했다. 이후 각 계열사 전산시스템 운용 업무를 총괄하면서 알짜 계열사로 컸다. 2018년 8월에는 골프장사업을 하던 ‘태광관광개발’에 흡수됐는데 태광관광개발이 사명을 변경해 지금의 티시스가 됐다.

이식진 전 부회장의 갑작스런 타계로 태광그룹 전체 지배구조가 흔들렸을 때에도 자금력이 풍부한 티시스가 오너십 구축의 중책을 맡았다. 또다른 가족회사이자 부동산 유지 관리 계열사였던 '티알엠'과 함께 그룹 지주사격인 태광산업 지분을 사들이는 형태였다. 이렇게 2008년부터 2010년까지 3년간 매입한 태광산업 지분은 11.2%에 달한다.

현재 티시스 지분구조를 보면 이호진 전 회장이 4.23%, 이 전 회장의 친족들이 14.49%를 보유했다. 합치면 18.72%다. 이밖에 태광산업이 46.33%, 대한화섬이 31.55%의 지분을 쥐고 있다.

티시스를 제외하고 흥국생명 수혈에 동원될 수 있는 계열사로는 티알엔이 있다. 이호진 전 회장이 지분 51.83%를 들고 있는 계열사다. 다만 티알엔의 경우 지난해 연결 기준 현금성자산은 1283억원이지만 별도 기준으로는 399억원에 불과하기 때문에 지원여력이 충분하다고는 보기 어렵다. EBITDA가 연간 70억~90억원 수준으로 현금창출력 역시 풍부하지 않은 편이다.

이밖에 티알엔의 100% 자회사인 티캐스트, 태광산업 자회사 이채널 등이 작년 별도 기준으로 현금성자산 440억원, 449억원을 각각 보유했다. 특히 티캐스트는 연간 300억원대의 EBITDA를 꾸준히 유지하고 있어서 현금창출력이 안정적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >