KT가 자사주 매입 및 소각을 결정했다. 자사주 소각은 2009년 이후 약 14년 만의 일이다. 앞서 현대차그룹과 지분 스왑을 하면서 자사주 매입 방안을 거론한 데 따른 후속 조치다. 주당배당금(DPS)도 꾸준히 우상향하며 실질적인 주주환원이 이뤄질 것이란 기대를 모은다.

최근 KT는 CEO 선임 절차를 다시 처음부터 진행하기로 하면서 거버넌스 리스크가 현실화했다. 불확실성이 남은 상황에서 이번 자사주 정책이 주주가치 제고에 도움이 될지 주목된다.

◇자사주 3000억 매입 후 1000억 소각, 실질적 배당 상향 효과

KT는 9일 자사주 매입 및 소각 계획을 밝혔다. 이달 10일부터 오는 8월 9일까지 신한투자증권 신탁계약 방식을 통해 3000억원 규모 자사주를 매입하고 그중 1000억원의 자사주를 다음날인 10일 소각한다.

KT가 자사주를 매입한 건 2020년 3000억원 취득 이후 3년 만이다. 자사주 소각은 2009년 옛 KTF와 합병할 때 이후로 14년 만이다. 현재 시가총액 기준 소각 규모는 1.1% 수준이다. 소각하지 않는 잔여 자사주는 전략적 제휴 및 임직원 보상용으로 활용할 전망이다.

작년 현대자동차, 현대모비스와 약 7500억원 규모의 자사주를 교환하면서 KT는 처분 물량만큼 추가 매입을 예고한 바 있다. 이번 자사주 매입 및 소각 조치는 그 후속 움직임으로 풀이된다.

자사주 소각은 대표적인 주주환원 정책이다. 자사주를 매입하면 유통 주식 수가 줄면서 주당순이익(EPS)이 늘고 돌아가는 배당금도 늘어 주가에 긍정적인 영향을 준다. 다만 소각이 이뤄지지 않으면 기업이 다시금 자사주를 매도하면서 잠재적 매도 대기 물량(오버행) 이슈가 발생할 수 있다. 이 때문에 최근 금융당국은 자사주 매입 후 소각 의무화 방안을 검토하기도 했다.

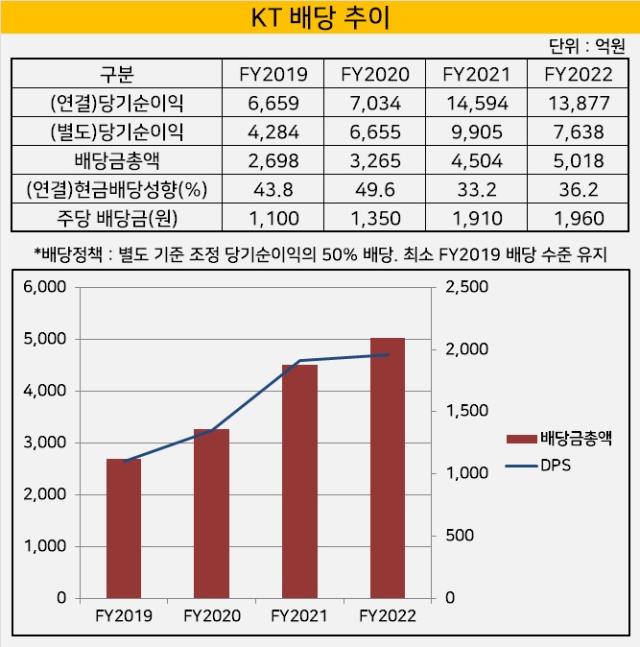

KT는 꾸준히 실적을 개선해온 만큼 주주환원 정책을 강화하고 있다. 2020년부터는 '별도 기준 당기순이익의 50%'를 배당하는 정책을 시행하고 있다. 다만 최소한 2019 회계연도 배당(총액 2698억원) 수준은 유지하기로 했다.

지난 3년간 배당금 총액은 계속해서 불어났다. KT의 배당금 총액은 2020년 3265억원, 2021년 4504억원에 이어 작년 5018억원을 기록했다.

주당 배당금(DPS) 역시 2019년 1100원에서 이듬해 1350원, 2021년 1910원 등 계속해서 늘어났다. 작년에는 DPS가 1960원 수준으로 증가해 2000원을 목전에 뒀다.

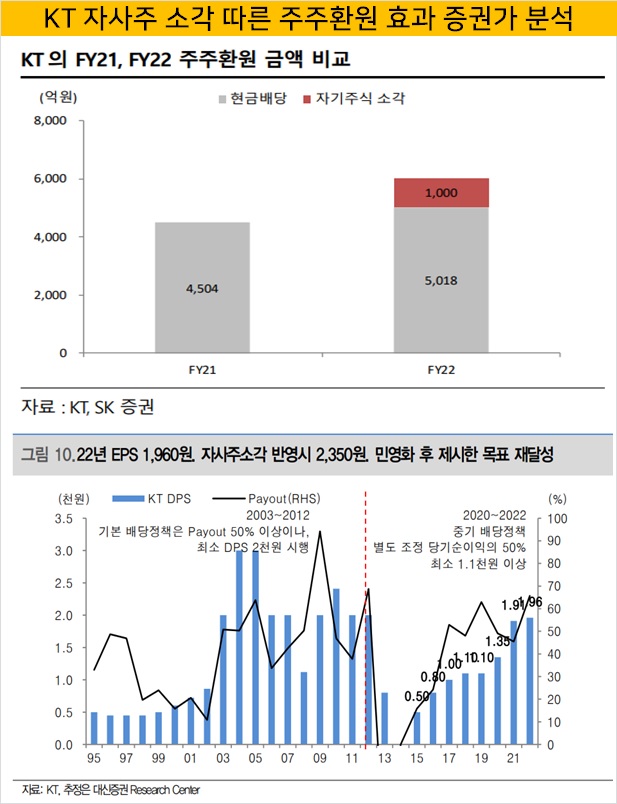

시장에서도 이번 KT의 자사주 정책을 긍정적으로 평가하고 있다. 최관순 SK증권 연구원은 리포트를 통해 "KT 배당 절대 금액 자체는 다소 아쉬운 수준이나 자기주식 소각을 포함한 주주환원 금액은 전년 대비 33.6%가량 증가한 수준"이라며 "경영진의 높은 주주환원 의지를 확인할 수 있다"고 밝혔다.

김회재 대신증권 연구원은 KT의 DPS 역시 자사주 소각분을 반영하면 사실상 2350원에 달한다고 분석했다. 1년 전과 비교해 23% 상승하는 셈이다.

약 20여 년 전 KT는 민영화를 하면서 DPS 최소 2000원 및 배당성향 50% 이상을 약속한 바 있다. 초반에는 이를 이행했으나 4G(LTE) 도입 초기 실적 악화로 배당이 줄었다가 2020년 구현모 대표 취임 이후 다시금 주주환원 정책을 강화했다.

*출처=SK증권(위), 대신증권(아래)

◇CEO 리스크와 무관하게 주주환원 정책 유지 전망

일부에서는 거버넌스 리스크에 따른 불확실성이 남아있어 주주가치 제고에 크게 도움이 되지 않으리란 시각도 나온다.

김홍식 하나증권 연구원은 "과거 이석채 회장 퇴임 당시 배당 번복으로 KT 주가가 폭락했던 바 있다"며 "자사주 매입 및 일부 소각 공시를 했지만 주가 상승을 이끌기엔 역부족일 수 있다"고 지적했다.

다만 CEO 교체 가능성과 무관하게 이번 배당 및 자사주 소각 정책을 바꾸기엔 쉽지 않을 수 있다는 분석이다. 개인 주주가 늘어나고 국내외 투자자들이 ESG 경영을 중시하는 분위기가 조성되면서다. 추후 대표이사 선출 과정에서 이사진이 성장에 걸맞은 주주환원 정책을 요구할 수도 있다.

ICT 업계 관계자는 "지배구조 투명성을 강화하라는 요구도 커지고 있는 상황"이라며 "10년 전처럼 설령 CEO가 바뀐다 한들 KT의 주주환원 정책을 돌리기는 현실적으로 쉽지 않을 것"이라고 전했다.

KT의 시가총액은 지난해 10조원을 돌파하기도 했으나 최근 국민연금공단과 정치권 등에서 지배구조를 흔들면서 전반적인 약세를 보이고 있다. 주주 환원 정책 강화가 기업가치 개선에 보탬이 될지 눈길이 쏠린다.

*출처=네이버금융

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >