현금창출력 '무차입 경영' vs 물 들어올 때 노젓기 '외부 조달'

④[재무]농심 '매출 1조 신라면' 안정적 영업현금흐름, '회사채 발행+차입 확대' 삼양식품

편집자주

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

연매출 1조원을 돌파한 신라면은 제품 그 이상의 파워를 지닌다. 대형마트, 이커머스에서 신라면을 구매할 수 없다면 매력적인 채널로 평가받지 못할 수 있다. 통상 유통이 갑이고 제조가 을이라는 방정식도 신라면 앞에서는 성립하지 않는다.

신라면의 위상은 농심의 재무 전략에도 반영된다. 국내 라면시장 선두 지위로 안정적인 현금흐름을 앞세워 수십년 동안 사실상 무차입 경영을 이어온다. 회사채를 발행한 적이 없다. 신라면·너구리·안성탕면·짜파게티·새우깡 등 주요 제품은 경기 변동성에 크게 영향을 받지 않아 안정적인 실적을 유지한다.

삼양식품은 이런 면에서 조금 다른 전략을 선택할 수밖에 없다. 불닭면의 갑작스러운 인기 속에 사업 방향이 해외로 향하면서 밀양신공장 착공 등의 사업 전략을 실행할 자금 조달 방안을 강구했다. 창사 첫 회사채 발행으로 자금조달시장에 문을 두드렸고 적극적인 차입 전략을 구사했다.

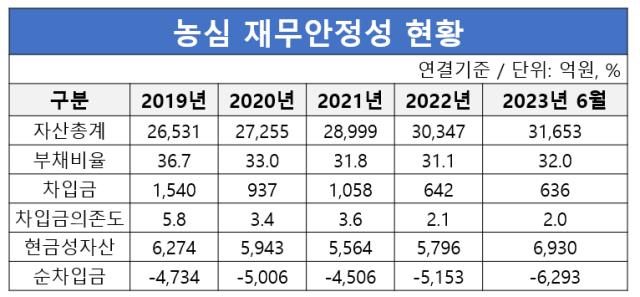

◇매출 1조원 신라면의 농심…수십년 무차입 경영

농심의 올해 6월 말 현금성자산은 6930억원에 달한다. 순차입금은 마이너스(-) 6293억원이다. 빚을 모두 갚고도 현금성자산 대부분이 곳간에 남는다는 의미다. 부채비율은 32%, 차입금의존도는 2%에 불과하다. 차입금은 636억원이다. 차입금보다 현금성자산이 많은 사실상 무차입경영이다.

작년 기준 총영업활동현금흐름(OCF)은 2339억원이다. 연간 2000억원 안팎의 현금이 수중에 들어온다. 코로나19 팬데믹에도 안정적인 현금 창출력을 나타냈다. 2020년~2021년 OCF는 각각 2941억원, 2253억원을 기록했다. 올해는 미국사업 호조로 상반기 OCF로 1737억원을 기록했다.

작년 4월 준공된 미국 2공장 건설로 투자비가 증가했으나 대부분 자체 영업활동 현금흐름으로 충당한다. 차입은 최소한으로 하되 단기차입금을 활용한 것으로 분석된다. 2019년 말 차입금은 1540억원으로 2018년보다 74.4% 증가했다. 1540억원 중 단기차입금이 811억원으로 전년보다 459억원 늘었다.

미국 2공장 착공 등으로 2019~2021년 자본적 지출은 1542억원, 1806억원, 1954억원으로 예년 대비 많았으나 재무에 부담을 줄 정도는 아니었다. 이르면 2025년 착공 예정인 미국 3공장 투자도 주로 자체 영업활동 현금흐름으로 조달할 가능성이 크다. 농심 관계자는 "현금흐름만으로 조달할 수 있는 구조를 갖추고 있다"며 "회사채 등 외부 조달 필요성이 거의 없는 편이다"고 말했다.

농심은 신사업 추진도 현금창출력을 앞세워 자체 자금으로 조달한다. 신성장 동력은 건강기능식품(건기식)과 대체육이다. 신동원 농심 회장이 미래 먹거리로 낙점한 사업으로 M&A 카드를 준비하는 상황이다. 작년 천호엔케어 인수를 시도했으나 가격이 눈높이에 맞지 않아 최종 결렬된 바 있다.

◇물 들어올 때 노젓는 삼양식품...창사 첫 회사채 발행

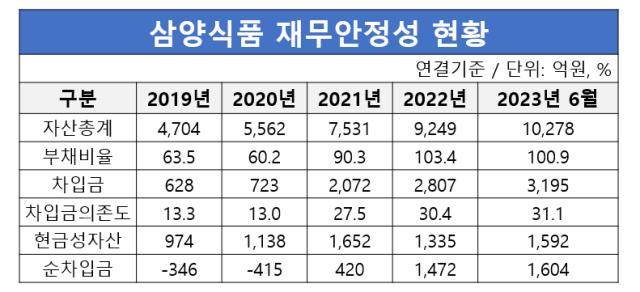

삼양식품의 재무안정성은 농심과 비교하면 상대적으로 떨어지는 편이다. 올해 6월 말 현금성자산은 1592억원이다. 순차입금은 1604억원이다. 부채비율은 100.9%다. 차입금의존도는 31.1%, 차입금은 3195억원이다.

차입금 규모는 갈수록 커지고 있다. 2019년 말, 2020년 말 각각 628억원, 723억원에서 2021년 말, 2022년 말 2072억원, 2807억원으로 증가했다. 2021년 12월 창사 이래 처음으로 회사채를 발행한 영향으로 차입금 규모가 불어났다. 발행 규모는 750억원으로 밀양 신공장(2400억원 규모)에 투입될 자금을 조달하기 위한 방안이었다.

당시 삼양식품은 불닭면이 인기를 끌기 시작했으나 자체 영업활동으로 2000억원 이상의 자금을 충당할 만큼 재무 체력이 튼튼한 편은 아니었다. 2015년 80억원의 OCF는 2016년부터 증가하기 시작했다. 2016년~2017년 각각 386억원, 416억원으로 증가했고 2018년~2019년 701억원, 801억원으로 늘었다.

지난달 1590억원 규모의 밀양 2공장 증설 투자가 결정되면서 향후 조달 전략에도 관심이 쏠린다. 2016년부터 본격화된 불닭면의 해외 수출이 커지면서 밀양공장 첫 준공 때와 재무 체력은 달라졌다는 평가다. OCF는 2020년 처음 1000억원을 돌파했다. 올해는 상반기에만 OCF 706억원을 기록했다.

삼양식품도 2공장 증설 투자에 관해 재무에 부담이 없다는 입장이다. 대규모 투자인만큼 우선 외부 조달로 가닥을 잡았지만 최근 몇 년 영업 실적이 좋아 자체 조달 방안도 두루 검토하는 것으로 알려졌다.

삼양식품 관계자는 "현재 부채비율이 100% 수준으로 안정적인 재무구조를 유지하고 있다"며 "해외사업의 지속적인 성장세를 바탕으로 안정적인 영업활동 현금흐름을 창출하고 있고 외부 자금 조달에도 큰 부담은 없을 것으로 예상된다"고 말했다.

신라면의 위상은 농심의 재무 전략에도 반영된다. 국내 라면시장 선두 지위로 안정적인 현금흐름을 앞세워 수십년 동안 사실상 무차입 경영을 이어온다. 회사채를 발행한 적이 없다. 신라면·너구리·안성탕면·짜파게티·새우깡 등 주요 제품은 경기 변동성에 크게 영향을 받지 않아 안정적인 실적을 유지한다.

삼양식품은 이런 면에서 조금 다른 전략을 선택할 수밖에 없다. 불닭면의 갑작스러운 인기 속에 사업 방향이 해외로 향하면서 밀양신공장 착공 등의 사업 전략을 실행할 자금 조달 방안을 강구했다. 창사 첫 회사채 발행으로 자금조달시장에 문을 두드렸고 적극적인 차입 전략을 구사했다.

◇매출 1조원 신라면의 농심…수십년 무차입 경영

농심의 올해 6월 말 현금성자산은 6930억원에 달한다. 순차입금은 마이너스(-) 6293억원이다. 빚을 모두 갚고도 현금성자산 대부분이 곳간에 남는다는 의미다. 부채비율은 32%, 차입금의존도는 2%에 불과하다. 차입금은 636억원이다. 차입금보다 현금성자산이 많은 사실상 무차입경영이다.

작년 기준 총영업활동현금흐름(OCF)은 2339억원이다. 연간 2000억원 안팎의 현금이 수중에 들어온다. 코로나19 팬데믹에도 안정적인 현금 창출력을 나타냈다. 2020년~2021년 OCF는 각각 2941억원, 2253억원을 기록했다. 올해는 미국사업 호조로 상반기 OCF로 1737억원을 기록했다.

작년 4월 준공된 미국 2공장 건설로 투자비가 증가했으나 대부분 자체 영업활동 현금흐름으로 충당한다. 차입은 최소한으로 하되 단기차입금을 활용한 것으로 분석된다. 2019년 말 차입금은 1540억원으로 2018년보다 74.4% 증가했다. 1540억원 중 단기차입금이 811억원으로 전년보다 459억원 늘었다.

미국 2공장 착공 등으로 2019~2021년 자본적 지출은 1542억원, 1806억원, 1954억원으로 예년 대비 많았으나 재무에 부담을 줄 정도는 아니었다. 이르면 2025년 착공 예정인 미국 3공장 투자도 주로 자체 영업활동 현금흐름으로 조달할 가능성이 크다. 농심 관계자는 "현금흐름만으로 조달할 수 있는 구조를 갖추고 있다"며 "회사채 등 외부 조달 필요성이 거의 없는 편이다"고 말했다.

농심은 신사업 추진도 현금창출력을 앞세워 자체 자금으로 조달한다. 신성장 동력은 건강기능식품(건기식)과 대체육이다. 신동원 농심 회장이 미래 먹거리로 낙점한 사업으로 M&A 카드를 준비하는 상황이다. 작년 천호엔케어 인수를 시도했으나 가격이 눈높이에 맞지 않아 최종 결렬된 바 있다.

◇물 들어올 때 노젓는 삼양식품...창사 첫 회사채 발행

삼양식품의 재무안정성은 농심과 비교하면 상대적으로 떨어지는 편이다. 올해 6월 말 현금성자산은 1592억원이다. 순차입금은 1604억원이다. 부채비율은 100.9%다. 차입금의존도는 31.1%, 차입금은 3195억원이다.

차입금 규모는 갈수록 커지고 있다. 2019년 말, 2020년 말 각각 628억원, 723억원에서 2021년 말, 2022년 말 2072억원, 2807억원으로 증가했다. 2021년 12월 창사 이래 처음으로 회사채를 발행한 영향으로 차입금 규모가 불어났다. 발행 규모는 750억원으로 밀양 신공장(2400억원 규모)에 투입될 자금을 조달하기 위한 방안이었다.

당시 삼양식품은 불닭면이 인기를 끌기 시작했으나 자체 영업활동으로 2000억원 이상의 자금을 충당할 만큼 재무 체력이 튼튼한 편은 아니었다. 2015년 80억원의 OCF는 2016년부터 증가하기 시작했다. 2016년~2017년 각각 386억원, 416억원으로 증가했고 2018년~2019년 701억원, 801억원으로 늘었다.

지난달 1590억원 규모의 밀양 2공장 증설 투자가 결정되면서 향후 조달 전략에도 관심이 쏠린다. 2016년부터 본격화된 불닭면의 해외 수출이 커지면서 밀양공장 첫 준공 때와 재무 체력은 달라졌다는 평가다. OCF는 2020년 처음 1000억원을 돌파했다. 올해는 상반기에만 OCF 706억원을 기록했다.

삼양식품도 2공장 증설 투자에 관해 재무에 부담이 없다는 입장이다. 대규모 투자인만큼 우선 외부 조달로 가닥을 잡았지만 최근 몇 년 영업 실적이 좋아 자체 조달 방안도 두루 검토하는 것으로 알려졌다.

삼양식품 관계자는 "현재 부채비율이 100% 수준으로 안정적인 재무구조를 유지하고 있다"며 "해외사업의 지속적인 성장세를 바탕으로 안정적인 영업활동 현금흐름을 창출하고 있고 외부 자금 조달에도 큰 부담은 없을 것으로 예상된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사